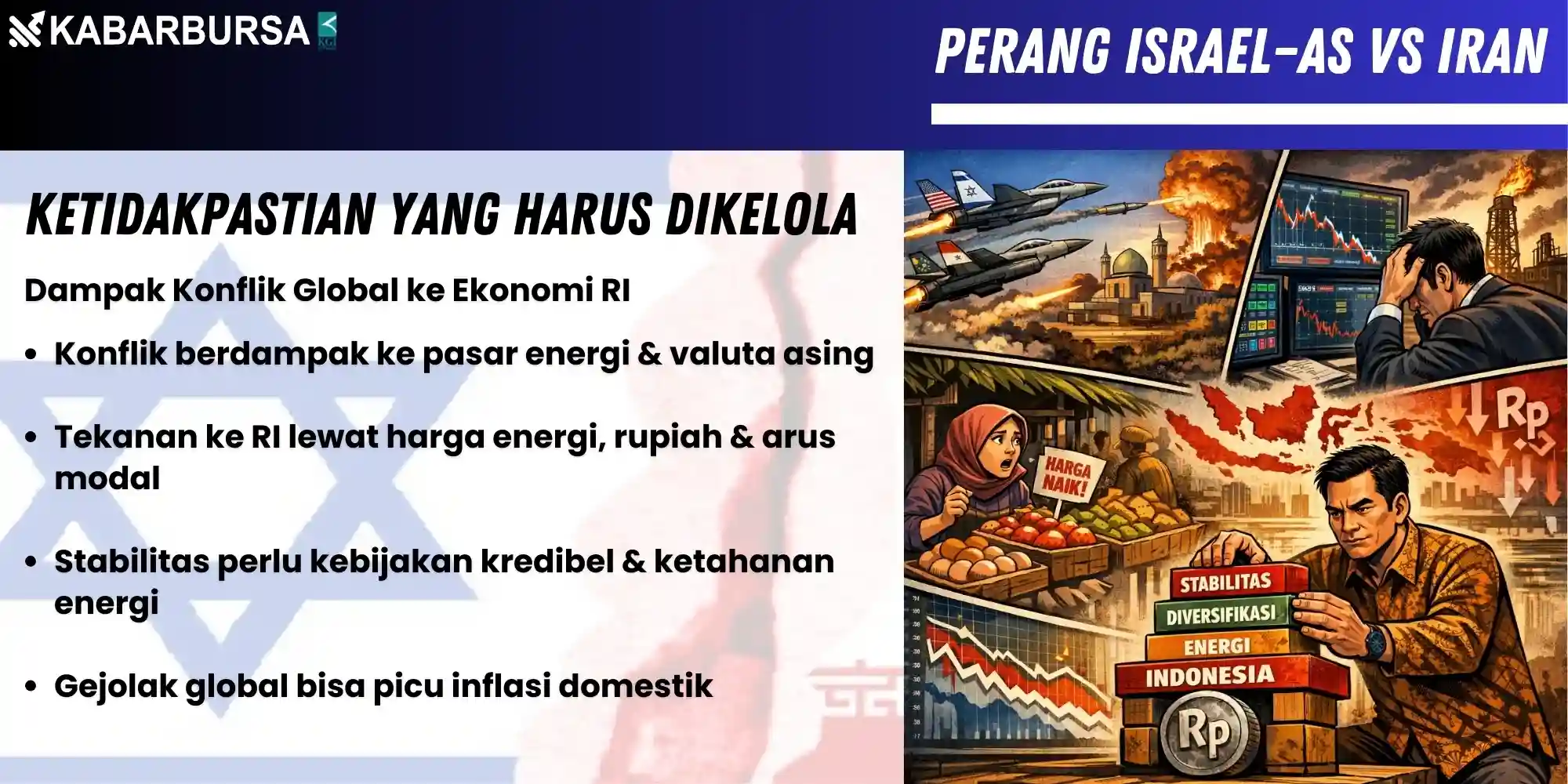

KABARBURSA.COM - Perang Israel dan Iran, yang melibatkan dukungan militer dan diplomatik Amerika Serikat, bukan lagi sekadar ketegangan geopolitik di kawasan Timur Tengah. Konflik babak baru ini telah menjelma menjadi faktor risiko global yang memengaruhi arus modal dan stabilitas perdagangan internasional. Dampaknya terhadap Indonesia, terutama terlihat pada harga energi dan volatilitas rupiah.

Indonesia memang tidak berada di garis depan konflik. Namun sebagai negara dengan ekonomi terbuka yang terhubung erat dengan pasar komoditas dan sistem keuangan global, dampaknya tetap terasa. Jarak geografis tak lagi menjadi penyangga risiko.

Konflik ini menguji dua fondasi penting ekonomi nasional. Ketahanan energi dan stabilitas nilai tukar.

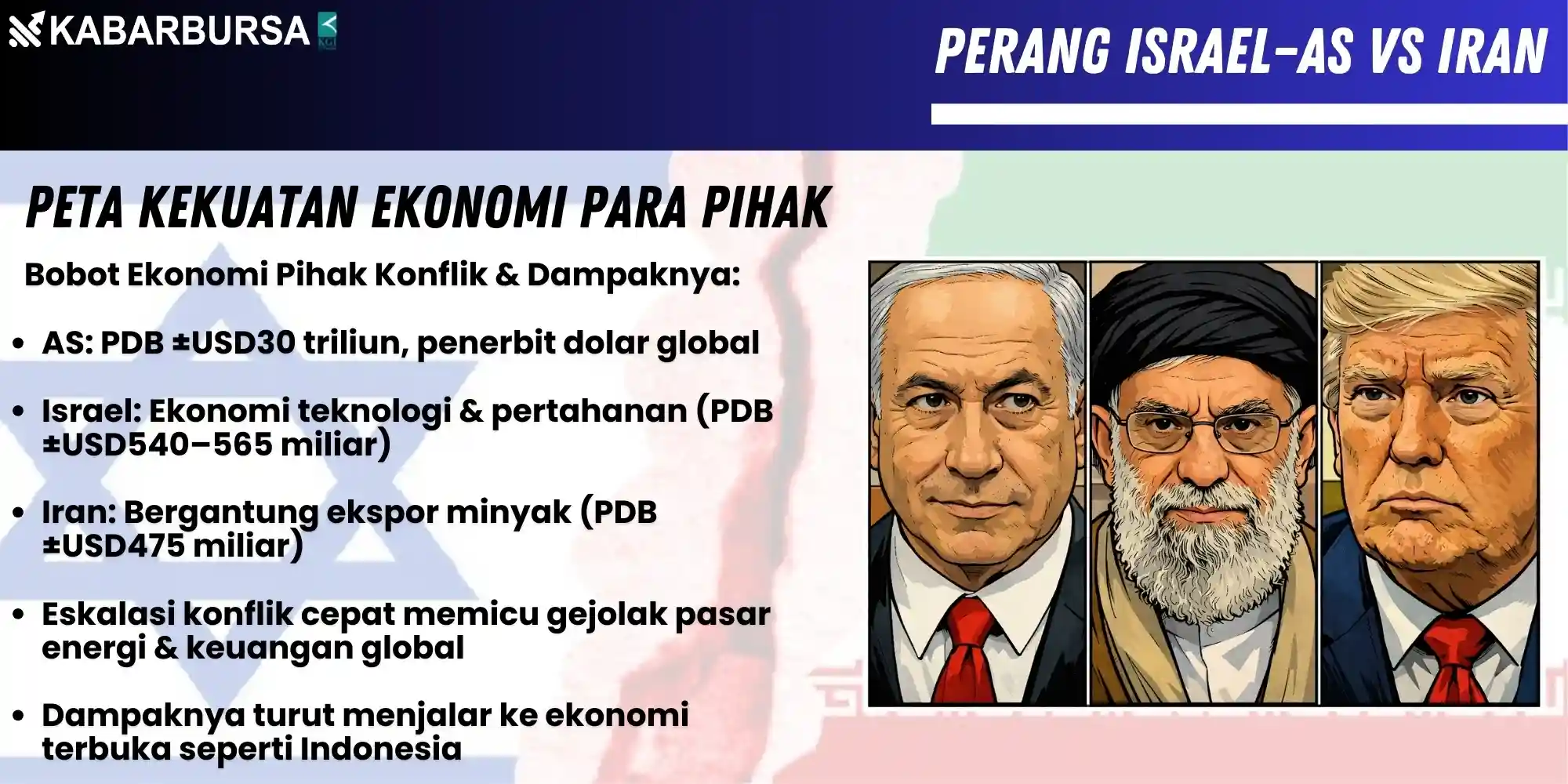

Peta Kekuatan Ekonomi Para Pihak

Untuk memahami dampaknya terhadap Indonesia, penting melihat bobot ekonomi para pihak yang terlibat.

Amerika Serikat masih menjadi pusat gravitasi ekonomi dunia dengan produk domestik bruto (PDB) sekitar USD30 triliun pada 2025. Dolar AS tetap menjadi mata uang cadangan global. Kedalaman pasar modal dan kapasitas fiskalnya memberi ruang besar untuk meredam guncangan, sekaligus membuat setiap langkah kebijakan Washington berdampak sistemik pada pasar global.

Israel, dengan PDB sekitar USD540–565 miliar, adalah ekonomi maju berbasis teknologi dan pertahanan. Namun konflik berkepanjangan menekan pertumbuhan dan meningkatkan belanja militer yang dalam satu dekade terakhir kerap berada di atas rata-rata negara anggota OECD*.

Iran, dengan PDB sekitar USD475 miliar, menghadapi realitas berbeda. Ekonominya sangat bergantung pada ekspor minyak dan berada di bawah tekanan sanksi Barat. Fluktuasi harga energi dan pembatasan akses pasar global membuat stabilitas ekonomi domestiknya rapuh.

Komposisi ini menjelaskan mengapa setiap eskalasi konflik cepat beresonansi ke pasar energi dan keuangan global.

Jejak Perdagangan Indonesia

Dalam satu dekade terakhir, hubungan dagang Indonesia dengan AS relatif signifikan. Nilai perdagangan bilateral kerap mencapai puluhan miliar dolar per tahun. Pada 2024, total perdagangan mendekati USD40 miliar, dengan Indonesia mencatat surplus sekitar USD17,9 miliar.

Sebaliknya, perdagangan Indonesia dengan Israel dan Iran relatif kecil. Ekspor Indonesia ke Israel dan Iran masing-masing hanya berkisar ratusan juta dolar per tahun. Jauh di bawah mitra utama seperti China, Jepang, atau bahkan ASEAN.

Artinya, dampak langsung perdagangan bilateral relatif terbatas. Namun dampak tidak langsung melalui harga energi dan arus modal jauh lebih besar.

Energi, Titik Rawan Pertama

Timur Tengah adalah simpul vital distribusi minyak dunia. Jalur seperti Selat Hormuz menjadi arteri utama pasokan energi global. Ancaman gangguan saja sudah cukup untuk memicu lonjakan harga minyak mentah.

Pasca serangan Israel yang didukung AS pada Sabtu, 28 Februari 2026, harga minyak mentah Brent naik signifikan. Menyentuh USD80–82 per barel pada awal Maret 2026. Angka itu merupakan level tertinggi dalam 14 bulan terakhir. Dan, naik lebih dari 8-13 persen dibanding periode sebelumnya.

Ketegangan yang terkait dengan potensi penutupan jalur ekspor vital seperti Selat Hormuz, mendorong pasar minyak menjadi lebih berhati-hati. Bahkan analis memperkirakan harga bisa menembus USD100 per barel jika konflik berkepanjangan.

Kenaikan harga minyak dunia berpeluang menekan harga BBM domestik, yang menurut pengamat ekonomi energi bisa meningkat 5-10 persen jika konflik terus memicu tekanan pasokan minyak global. Hal itu sangat logis mengingat Indonesia masih berstatus net importer minyak.

Ketika harga minyak dunia naik, tekanan datang berlapis. Beban subsidi energi meningkat. Defisit transaksi berjalan melebar. Dan, inflasi terdorong naik.

Dalam struktur ekonomi domestik, kenaikan harga energi bukan sekadar soal BBM. Ia merambat ke ongkos logistik, tarif transportasi, harga pangan, hingga biaya produksi industri seperti semen, baja, pupuk, dan manufaktur berbasis energi lainnya.

Bagi pemerintah, dilema muncul antara menaikkan harga BBM demi menjaga APBN, atau menahan harga demi stabilitas sosial. Keduanya memiliki konsekuensi fiskal dan politik.

Lebih jauh, konflik berkepanjangan dapat mengubah peta suplai energi global. Sanksi tambahan terhadap Iran atau respons agresif dari Teheran, berpotensi meningkatkan volatilitas harga dalam jangka menengah. Bagi Indonesia yang tengah mendorong hilirisasi mineral dan industrialisasi, stabilitas harga energi adalah prasyarat investasi.

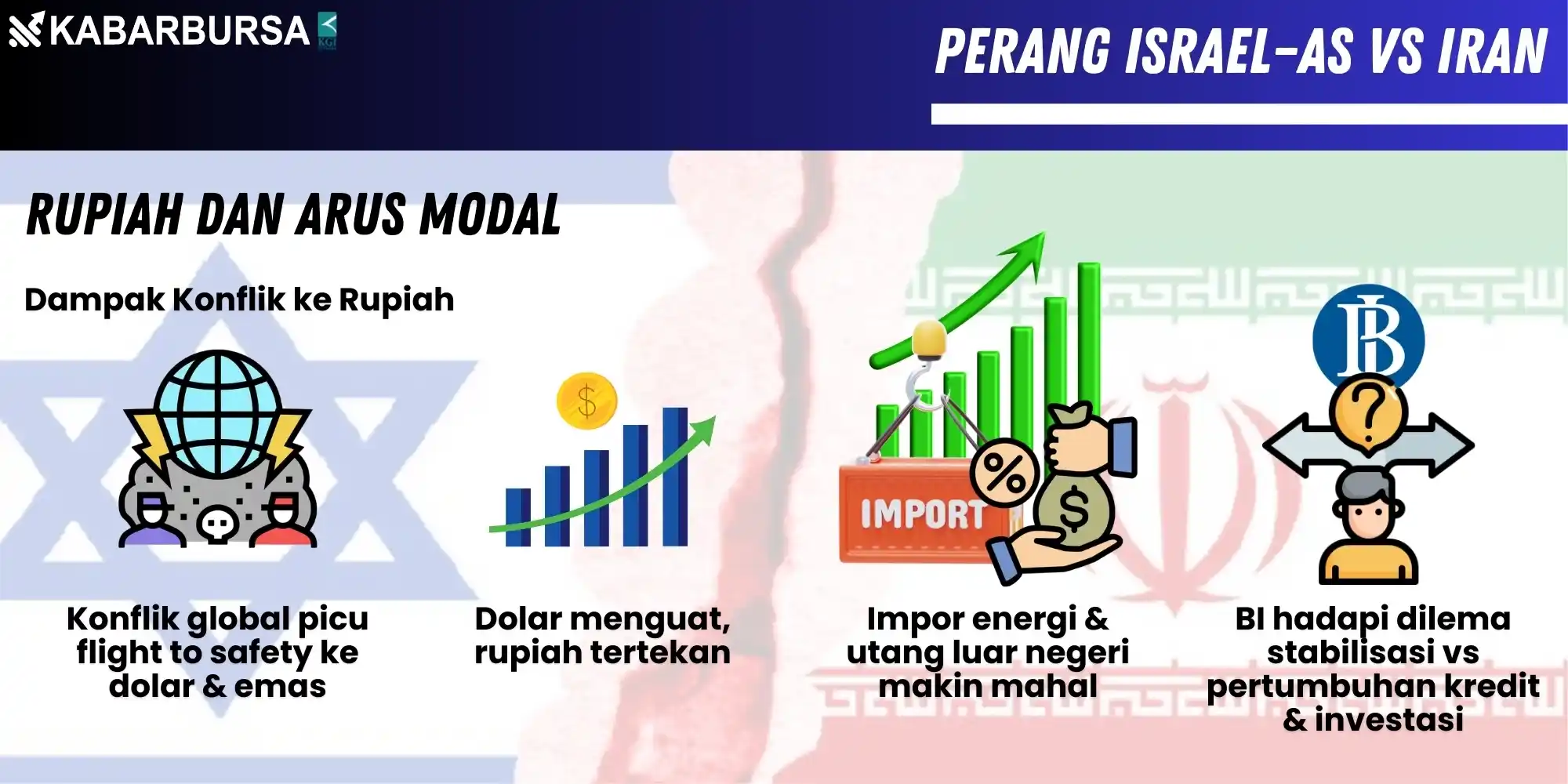

Rupiah dan Arus Modal

Saluran kedua adalah nilai tukar. Konflik yang melibatkan kekuatan besar hampir selalu memicu fenomena flight to safety. Investor global cenderung memindahkan dana dari emerging markets ke aset aman seperti obligasi pemerintah AS dan emas. Dolar menguat. Mata uang negara berkembang melemah.

Pasca Teheran dibombardir Israel, Rupiah sudah tertekan di awal Maret. Pada perdagangan 2-3 Maret 2026, kurs rupiah berada di kisaran Rp16.850–Rp16.868 per USD, cenderung melemah di tengah sentimen pasar global yang mengutamakan dolar AS sebagai aset aman (flight to safety).

Volatilitas ini sebagian dipicu oleh kekhawatiran pasar akan gangguan pasokan energi global dan inflasi yang lebih tinggi. Akibatnya, investor menarik modal dari aset negara berkembang seperti Indonesia.

Pelemahan rupiah tidak hanya memperbesar biaya impor minyak (double shock: harga minyak naik + rupiah melemah), tetapi juga meningkatkan beban pembayaran utang luar negeri dan tekanan inflasi impor.

Tekanan terhadap rupiah dalam periode volatilitas global terbaru menunjukkan pola tersebut. Pelemahan kurs berdampak langsung pada beberapa hal. Antara lain, kenaikan biaya impor energi (double shock; harga minyak naik dan dolar menguat).

Dampak lainnya, peningkatan beban utang luar negeri swasta. Berikutnya, tekanan inflasi impor.

Bank Indonesia memiliki instrumen stabilisasi—intervensi pasar, pengelolaan suku bunga, serta pemanfaatan cadangan devisa. Namun setiap kebijakan memiliki trade-off. Pengetatan moneter untuk menjaga rupiah dapat menahan pertumbuhan kredit dan investasi.

Dalam konteks ini, konflik Israel–AS vs Iran bukan hanya isu geopolitik, melainkan faktor yang dapat memaksa kebijakan moneter Indonesia menjadi lebih defensif.

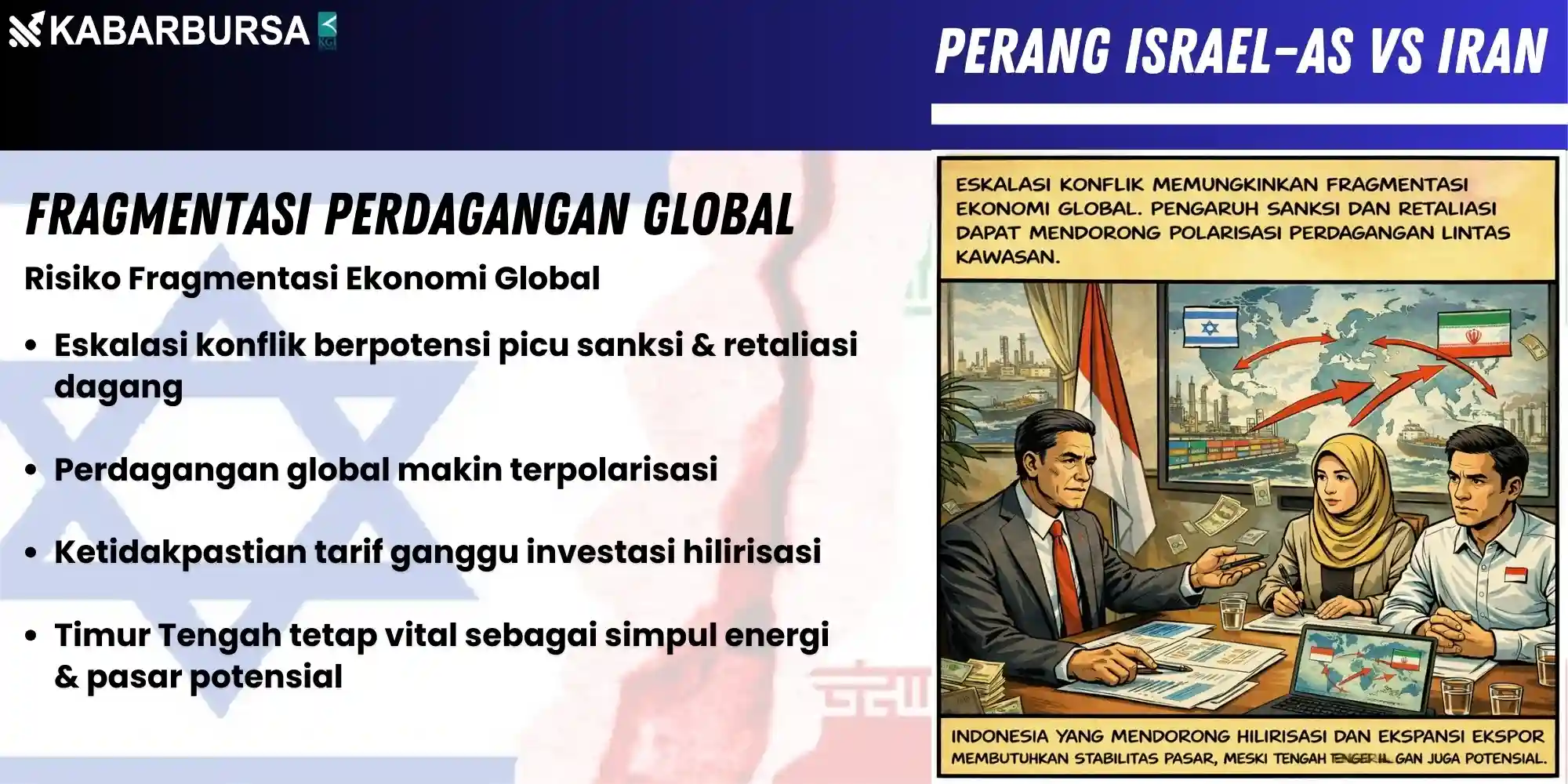

Fragmentasi Perdagangan Global

Eskalasi konflik juga membuka kemungkinan fragmentasi ekonomi global. Jika sanksi dan retaliasi meluas, perdagangan lintas kawasan bisa semakin terpolarisasi.

Indonesia yang sedang agresif mendorong hilirisasi dan ekspansi ekspor membutuhkan stabilitas pasar global. Ketidakpastian kebijakan tarif atau pembatasan perdagangan dapat mengganggu perencanaan investasi jangka menengah.

Meskipun porsi perdagangan Indonesia dengan Israel dan Iran kecil, kawasan Timur Tengah tetap penting sebagai simpul energi dan pasar potensial.

Modal Ketahanan Indonesia

Di tengah tekanan global, Indonesia tidak tanpa bekal. Surplus perdagangan yang relatif konsisten dalam beberapa tahun terakhir menjadi bantalan eksternal. Diversifikasi ekspor, dari CPO hingga nikel, memberi ruang manuver. Mitra dagang yang tersebar di berbagai kawasan juga mengurangi risiko ketergantungan tunggal.

Stabilitas politik domestik serta koordinasi kebijakan fiskal dan moneter yang relatif solid menjadi modal tambahan. Namun, ruang itu tidak tanpa batas. Ketergantungan pada harga komoditas global tetap membuat ekonomi domestik sensitif terhadap gejolak eksternal.

Ketidakpastian yang Harus Dikelola

Konflik Israel–AS melawan Iran adalah pengingat bahwa ekonomi modern tidak pernah berdiri sendiri. Perang hari ini tidak hanya berlangsung di medan tempur, tetapi juga di pasar energi dan layar perdagangan valuta asing.

Bagi Indonesia, dampaknya mungkin tidak langsung menghantam seperti di kawasan konflik. Namun melalui harga energi, nilai tukar, dan arus modal, tekanannya nyata.

Stabilitas bukan sesuatu yang otomatis tersedia. Ia harus dikelola melalui kebijakan yang kredibel, diversifikasi ekonomi, serta ketahanan energi jangka panjang.

Dan dalam dunia yang semakin terhubung, setiap rudal yang melesat di Timur Tengah bisa beresonansi hingga ke harga kebutuhan pokok dan nilai rupiah di dalam negeri.

Indonesia tidak bisa mengendalikan konflik global. Tetapi Indonesia bisa, dan harus memperkuat fondasinya sendiri. (*)

Catatan: *OECD (Organization for Economic Co-operation and Development) adalah organisasi internasional berbasis di Paris, Prancis, yang dibentuk pada 1961 untuk mendorong kebijakan pertumbuhan ekonomi berkelanjutan, perdagangan bebas, dan peningkatan standar hidup global. OECD beranggotakan 38 negara maju dan berkembang, yang bersama-sama merepresentasikan 80% perdagangan dunia.