KABARBURSA.COM – Satu perusahaan milik “Sultan Andara”, Raffi Ahmad dan Nagita Slavina, kini bersiap memasuki arena baru di Bursa Efek Indonesia (BEI). Melalui entitas PT Rans Entertainmen Indonesia Tbk (RANS), korporasi media dan hiburan ini segera melakukan penawaran umum perdana saham (Initial Public Offering/IPO).

Perseroan menawarkan sebanyak 2,52 miliar lembar saham baru, atau setara dengan 20,02 persen dari total modal ditempatkan dan disetor penuh. Dengan mematok kisaran harga penawaran di level Rp135 hingga Rp170 per saham, RANS berpotensi meraup dana segar dari kantong masyarakat hingga mencapai Rp429 miliar.

Bagi jutaan pengikut setianya, aksi korporasi ini seolah menjadi undangan terbuka yang sangat menggiurkan untuk ikut memiliki kepingan kerajaan bisnis sang megabintang.

Namun, di balik panggung popularitas dan narasi ekspansi ekosistem digital tersebut, tersimpan anatomi tata kelola yang memicu alarm kewaspadaan tinggi bagi para investor yang rasional. Pembedahan mendalam yang dilakukan Kabarbursa.com terhadap ratusan halaman dokumen prospektus mengungkap realitas yang jauh dari sekadar bisnis hiburan biasa. Dokumen tersebut merekam jejak segala manuver.

Lebih jauh, status RANS sebagai emiten pendatang baru ini diiringi oleh beban fundamental yang cukup berat. Perseroan masuk ke bursa dengan menawarkan valuasi yang sangat premium, yakni pada rasio Price-to-Earnings (P/E) antara 27,9x hingga 35,1x.

Ironisnya, valuasi mahal ini ditawarkan tepat ketika mesin uang utama mereka sedang tersendat, di mana pendapatan perseroan justru merosot 14 persen secara tahunan (year on year/yoy) menjadi Rp353,4 miliar dan laba bersih intinya anjlok hingga 39 persen.

Meski demikian, Ezaridho Ibnutama, Head of Research NH Korindo Sekuritas Indonesia menilai penyusutan ini bukan semata-mata karena inefisiensi internal RANS, melainkan siklus pelemahan daya beli nasional.

"Itu adalah faktor musiman (seasonal). Pendapatan turun secara menyeluruh karena ekonomi kita sedang tidak terlalu kuat. Penurunan ini bukan karena inefisiensi, melainkan imbas dari lonjakan biaya bahan pokok operasional (higher input costs)," ujarnya dalam Webinar Insight Emiten KabarBursa, Jumat, 26 Juni 2026.

Serangkaian anomali ini pada akhirnya memaksa publik untuk bertanya secara kritis: apakah IPO RANS benar-benar dirancang sebagai lompatan inovasi fundamental, atau sekadar kendaraan likuiditas (exit liquidity) yang dirakit sempurna bagi para pemodal lama dan jejaring elit di balik layarnya?

RANS bakal Jual Murah 'Slavina', Beli Kembali Pakai Dana Publik

Pembedahan lebih dalam terhadap dokumen prospektus mengungkap rekam jejak aksi korporasi yang memunculkan tanda tanya besar. Terdapat pola transaksi putar balik aset (round-tripping) yang mengindikasikan bahwa sebagian dana IPO masyarakat berpotensi digunakan untuk menyerap kembali aset-aset lama yang berputar di lingkaran internal perusahaan.

Dua kasus yang paling mencolok dari manuver ini adalah akuisisi merek kosmetik "Slavina" dan transaksi saham klub sepak bola Persija Jakarta.

Berdasarkan rencana penggunaan dana IPO, RANS mengalokasikan porsi yang sangat signifikan, yakni sekitar 19,80 persen atau setara Rp85 miliar, untuk berekspansi ke bisnis produk konsumen. Dana publik ini akan digunakan murni untuk membeli 51 persen kepemilikan saham PT Rans Kosmetika Indonesia (Slavina) dari pihak bernama Andy Lesmana. Valuasi Rp85 miliar untuk 51 persen porsi saham ini ditentukan berdasarkan hasil penilaian independen yang merumuskan nilai pasar 51 persen ekuitas Slavina sebesar Rp90,4 miliar per 31 Desember 2025.

Sepintas, langkah ini terlihat sebagai strategi ekspansi biasa. Namun, pelacakan historis membuktikan bahwa Slavina sebenarnya bukanlah barang baru bagi RANS.

Pada 2023, RANS secara sadar membuang kepemilikannya di Slavina dengan alasan bahwa bisnis ritel kecantikan "belum menjadi fokus pengembangan usaha". Penjualan tersebut dilakukan dengan harga yang sangat murah. Dokumen prospektus mencatat, pada 7 November 2023, RANS menjual saham Slavina kepada PT RFA Maju Internasional, yang merupakan entitas sepengendali atau afiliasi, hanya senilai Rp500 juta, dan kepada pihak ketiga senilai Rp520 juta.

Pertanyaan kritisnya, bagaimana mungkin sebuah aset yang pada 2023 dilepas ke pihak terafiliasi dengan valuasi hanya sekitar setengah miliar rupiah, tiba-tiba diakuisisi kembali oleh RANS kurang dari tiga tahun kemudian dengan valuasi yang meroket hingga Rp85 miliar.

Manajemen RANS berdalih bahwa transaksi akuisisi ini "tidak terafiliasi" dan bukan "transaksi benturan kepentingan" karena saham yang dibeli adalah milik Andy Lesmana selaku pihak ketiga. Namun, fakta di prospektus menunjukkan bahwa PT RFA Maju Internasional (entitas afiliasi Raffi Ahmad) nyatanya masih berdiam di dalam Slavina dengan menggenggam 25 persen porsi saham. Pembelian kembali aset ini dengan valuasi premium menggunakan dana ritel memunculkan kekhawatiran adanya praktik rekayasa perputaran kas di lingkaran internal (internal bailout) jelang IPO.

Lebih lanjut, kejanggalan transaksi balik arah ini ternyata bukan hanya terjadi pada Slavina. Pola serupa ditemukan pada aset investasi RANS di klub sepak bola PT Persija Jaya Jakarta.

RANS awalnya memiliki 9,87 persen saham Persija dengan nilai perolehan Rp14,15 miliar. Secara mengejutkan, pada 24 Januari 2024, RANS memutuskan untuk menjual seluruh saham Persija tersebut kepada "pihak berelasi" dengan harga yang sama persis dengan harga perolehannya, yakni Rp14,15 miliar.

Namun, transaksi ini ternyata hanya bersifat sementara. Setahun kemudian, tepatnya pada 30 Juli 2025 (menjelang RANS bersiap melakukan IPO), RANS kembali membeli saham Persija tersebut sebanyak porsi yang sama dan di harga yang sama persis (Rp14,15 miliar).

Rentetan kasus "buang-lalu-beli-lagi" pada Slavina dan Persija ini memberikan sinyal bahaya (red flag) bagi calon investor publik. Rangkaian transaksi bolak-balik ini mengindikasikan adanya manajemen kas yang diputar di dalam lingkaran kekeluargaan dan pihak berelasi.

Bagi investor ritel, fenomena ini patut diwaspadai. Ketika sebuah perusahaan publik menggunakan puluhan miliar uang hasil IPO, bukan untuk menciptakan infrastruktur baru yang murni dari nol, melainkan untuk menebus kembali aset lama yang pernah dilepas ke perusahaan "saudara" di harga dasar, timbul pertanyaan mengenai efisiensi alokasi modal dan komitmen tata kelola perusahaan (Good Corporate Governance/GCG).

Manuver Hibah Saham Miliaran Dony Oskaria Tanpa Notaris

Sebuah langkah pemindahan porsi saham bernilai miliaran rupiah milik salah satu tokoh besar, Dony Oskaria, tereksekusi dengan mulus sesaat sebelum perusahaan bersiap melantai di bursa. Menariknya, manuver ini tidak melewati pintu depan, melainkan memanfaatkan celah hukum dari masa lalu.

Sebagaimana diketahui, Dony ditunjuk sebagai Kepala Badan Pengaturan BUMN (BP BUMN) sejak 8 Oktober 2025 sekaligus menjabat Direktur Operasional (COO) Badan Pengelola Investasi Daya Anagata Nusantara (Danantara). Dony sebelumnya menjabat sebagai Wakil Menteri BUMN (21 Oktober 2024–2 Oktober 2025) di bawah kepemimpinan Presiden Prabowo Subianto, dan bahkan sempat menjadi Pelaksana Tugas (Plt) Menteri BUMN pada September hingga Oktober 2025.

Berdasarkan penelusuran dokumen prospektus RANS, pada tanggal 21 Februari 2025, para pemegang saham perusahaan secara sirkuler menyetujui pengalihan saham melalui skema hibah. Dalam transaksi tersebut, Dony mengalihkan 1.382 lembar sahamnya—dengan nilai nominal sebesar Rp1,38 miliar (sebelum rentetan pemecahan saham atau stock split)—kepada seseorang bernama Soultan Ariq Rachman.

Yang menjadi sorotan utama bukanlah jumlahnya, melainkan metode yang digunakan. Aksi korporasi bernilai fantastis ini dilakukan secara di bawah tangan tanpa melibatkan Akta Notaris.

Untuk melegitimasi langkah ini, manajemen RANS menggunakan payung hukum yang sangat lawas, yaitu Surat Edaran Mahkamah Agung (SEMA) Nomor 3 Tahun 1963. SEMA yang diterbitkan lebih dari enam dekade silam ini pada dasarnya menganggap bahwa Burgerlijk Wetboek (KUHPerdata) bukan lagi sebagai undang-undang yang mutlak. Dengan menggunakan SEMA ini, Mahkamah Agung menganggap Pasal 1682 KUHPerdata—yang secara tegas mengharuskan setiap tindakan penghibahan dilakukan dengan Akta Notaris—menjadi tidak berlaku.

Hasilnya, hibah saham dari Dony Oskaria kepada Soultan Ariq Rachman diklaim sah secara hukum meski hanya mengandalkan secarik kertas perjanjian hibah di bawah tangan. Ini kemudian menimbulkan pertanyaan kritis terkait transparansi, mengingat transaksi afiliasi atau peralihan aset dalam perusahaan yang bersiap menjadi perusahaan publik (go public) seyogianya menjunjung tinggi asas keterbukaan dan diadministrasikan secara rigid melalui notaris.

Akibat manuver pemecahan aset ini, porsi kepemilikan yang awalnya terkonsentrasi di tangan Dony Oskaria kini terbelah dua. Setelah melalui proses stock split hingga ke harga nominal Rp10 per saham, Dony kini tercatat menggenggam 3,42 persen porsi saham (345,25 juta lembar), sementara Soultan Ariq tiba-tiba muncul sebagai pemegang saham besar dengan porsi 3,43 persen (345,50 juta lembar).

Masuknya Soultan Ariq ke jajaran elit pemegang saham RANS memunculkan misteri tersendiri. Tidak ada penjelasan riwayat latar belakang, profil profesional, maupun penegasan status kekerabatan antara dirinya dengan Dony di dalam prospektus.

Apakah ini murni sebuah pewarisan kekayaan (suksesi) di dalam keluarga, atau justru sebuah praktik peminjaman nama (nominee) untuk menyamarkan status Ultimate Beneficial Owner sesungguhnya di mata publik?

Pemecahan kepemilikan saham sesaat sebelum listing ini sangat kental dengan aroma pengaturan strategi keluar (exit strategy). Otoritas Jasa Keuangan (OJK) melalui POJK No. 25 Tahun 2017 memang mewajibkan seluruh pemegang saham pra-IPO untuk mengunci sahamnya (lock-up period) dan dilarang menjualnya selama 8 bulan setelah Pernyataan Pendaftaran efektif. Dokumen mencatat bahwa Dony dan Soultan Ariq telah menandatangani surat pernyataan untuk mematuhi masa lock-up tersebut.

Namun, di pasar modal, persepsi adalah segalanya. Jika suatu saat Dony Oskaria—sebagai tokoh publik dan pejabat—menjual seluruh kepemilikan aslinya (yang mencapai nyaris 7 persen) secara serentak pasca-masa lock-up berakhir, tindakan tersebut akan memicu kepanikan luar biasa bagi investor ritel dan meruntuhkan harga saham RANS.

Dengan membelah saham tersebut menjadi dua nama (masing-masing di kisaran 3,4 persen), proses distribusi atau penjualan saham ke pasar reguler kelak akan jauh lebih senyap, tidak mencolok, dan terhindar dari radar kepanikan publik.

Bagi calon investor ritel, manuver-manuver elit pemegang saham RANS ini harus menjadi peringatan (red flag). Ketika para nama besar di dalam perusahaan rela menggali celah hukum era 1963 demi memecah porsi kepemilikannya secara tertutup, investor publik patut bertanya: Apakah mereka sedang diajak untuk tumbuh bersama, atau sekadar sedang dipersiapkan menjadi bantalan likuiditas (exit liquidity) ketika kunci gembok saham para VIP tersebut pada akhirnya dibuka?

Gurita Afiliasi RANS: 'Komersialisasi' Anak dan Pusaran Uang Keluarga

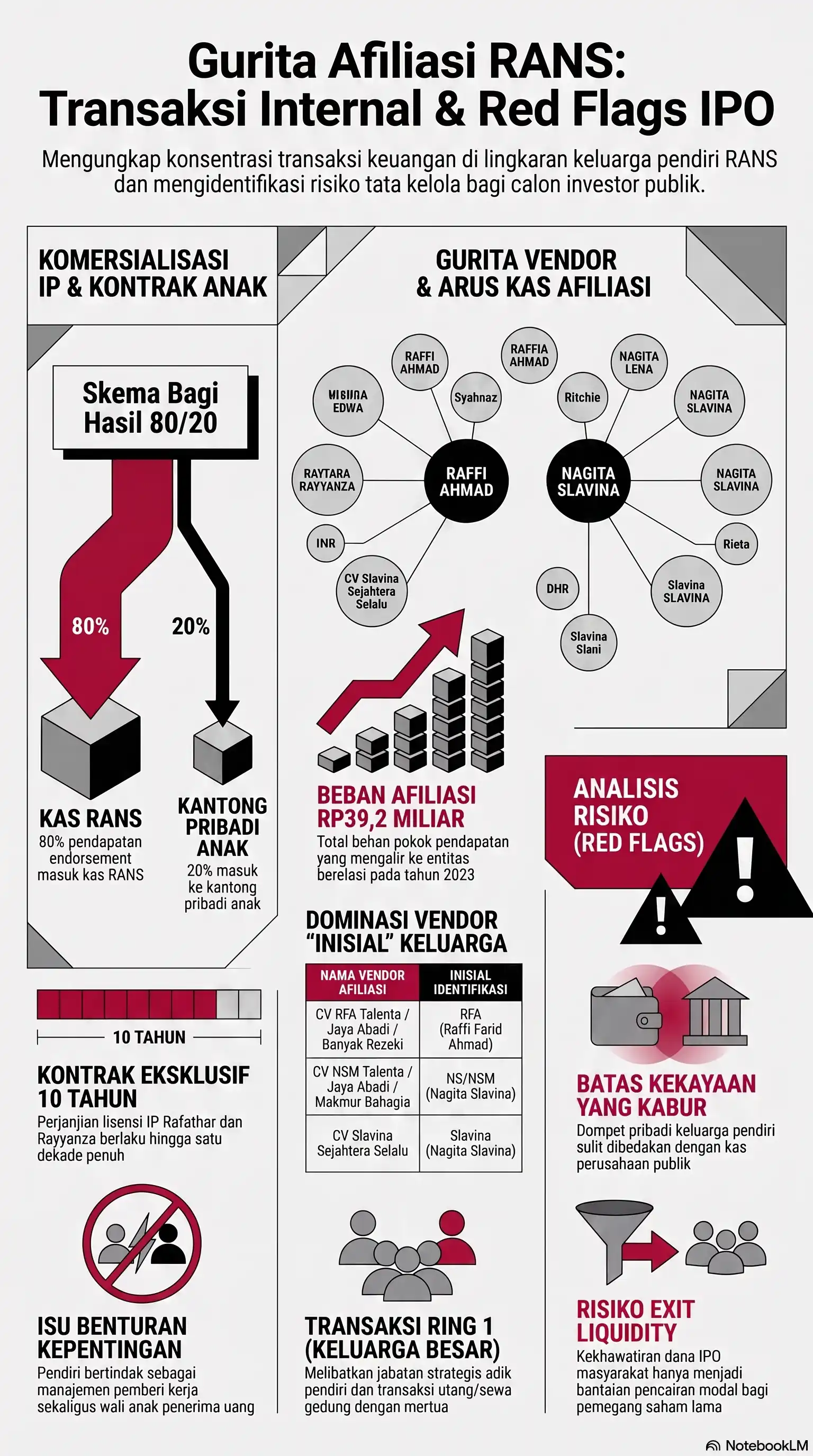

Rencana RANS Entertainmen Indonesia untuk melantai di Bursa Efek Indonesia (BEI) membawa janji transformasi dari sebuah production house rintisan keluarga menjadi korporasi hiburan raksasa milik publik. Namun, pembedahan terhadap dokumen prospektus perseroan mengungkap realitas tata kelola yang memicu alarm kewaspadaan (red flag). RANS masih sangat kental dengan praktik "bisnis keluarga", di mana kas perusahaan dan arus transaksi dipenuhi oleh jaring afiliasi yang mengalirkan kembali keuntungan ke kantong pribadi pendiri, anak-anak mereka yang masih di bawah umur, hingga kerabat dekat.

Bagi calon investor ritel, fenomena ini memunculkan pertanyaan fundamental terkait batas antara kekayaan perusahaan publik dan dompet pribadi keluarga Raffi Ahmad.

Salah satu sorotan terbesar dalam tata kelola RANS adalah bagaimana perusahaan mengeksploitasi dan memonetisasi Intellectual Property (IP) berupa nama dan sosok anak kandung dari pemegang saham utamanya sendiri.

Dokumen prospektus secara terbuka mencatat adanya "Perjanjian Eksklusivitas dan Pemberian Lisensi" serta "Kerja Sama Manajemen Artis" antara RANS dengan Rafathar Malik Ahmad (sejak 1 Januari 2018) dan Rayyanza Malik Ahmad (sejak 1 Januari 2022). Melalui perjanjian yang berjangka waktu hingga 10 tahun ini, perusahaan publik RANS secara resmi menyewa dan membayar lisensi atas nama anak-anak tersebut untuk tujuan komersial.

Lebih mengejutkan lagi adalah skema pembagian hasil (revenue sharing) dari pekerjaan endorsement (promosi merek). Perjanjian tersebut menetapkan bahwa 80 persen dari pendapatan masuk ke kas Perseroan, sementara 20 persen sisanya masuk secara langsung menjadi pendapatan (ke kantong pribadi) Rafathar dan Rayyanza.

Secara hukum tata kelola korporasi, transaksi ini sarat akan benturan kepentingan (conflict of interest). Mengingat Rafathar dan Rayyanza masih di bawah umur, pihak yang menandatangani kontrak dan mewakili mereka tidak lain adalah ibunya sendiri, Nagita Slavina. Dengan posisi Nagita Slavina sebagai Direktur Utama RANS dan Raffi Ahmad sebagai Pemegang Saham Pengendali, pasangan suami-istri ini secara praktis duduk di dua sisi meja yang sama: sebagai manajemen yang memutuskan pengeluaran uang perusahaan, sekaligus sebagai wali anak yang menerima aliran uang tersebut.

Gurita afiliasi RANS tidak berhenti pada anak kandung, melainkan merambat ke kerabat ring satu. Berdasarkan riwayat percakapan dan penelusuran struktur operasional sebelumnya, adik kandung Raffi Ahmad, Syahnaz Shaadiqa, ditempatkan di posisi strategis seperti Direktur di PT Rans Keluarga Bersama (RKB) dan Komisaris di PT Rans Kekinian Indonesia (RAKI).

Bahkan, suami Syahnaz, yakni Ritchie Ismail, juga tercatat memiliki transaksi utang-piutang jangka panjang dengan grup RANS bernilai Rp14,15 miliar pada 2024.

Keterlibatan kerabat juga meluas hingga ibunda Nagita Slavina, Rieta Amilia Beta. Dokumen prospektus mengungkap bahwa Rieta Amilia mengikat "Perjanjian Pinjam Pakai" berjangka waktu 10 tahun (2020-2030) dengan entitas anak RANS, yakni PT Rans Animasi Indonesia (RAI), untuk penggunaan bangunan miliknya yang terletak di Jalan Kemang IA, Jakarta Selatan, sebagai fasilitas kantor perusahaan.

Selain jabatan dan lisensi, arus kas keluar perusahaan (cash outflow) dalam pos Beban Pokok Pendapatan (Cost of Revenues) juga dikendalikan oleh entitas-entitas terafiliasi yang disinyalir kuat merupakan perpanjangan tangan keluarga.

Laporan keuangan perseroan menunjukkan bahwa puluhan miliar rupiah uang perusahaan mengalir ke berbagai Commanditaire Vennootschap (CV) yang berada di bawah "pengendalian yang sama" dan memiliki inisial nama pendiri (RFA untuk Raffi Farid Ahmad, dan NS/NSM untuk Nagita Slavina). Beberapa vendor "keluarga" yang rutin menjadi penyerap beban pokok pendapatan RANS antara lain:

- CV RFA Talenta Indonesia

- CV NSM Talenta Indonesia

- CV RFA Jaya Abadi & CV NSM Jaya Abadi

- CV RFA Banyak Rezeki

- CV NS Makmur Bahagia

- CV Slavina Sejahtera Selalu

Keberadaan jaringan "CV keluarga" yang bertindak sebagai vendor utama penyerap biaya operasional perusahaan ini semakin mempertebal kabut tata kelola RANS.

Menjelang statusnya sebagai perusahaan terbuka (go public), RANS memang memberikan jaminan formal dalam prospektusnya bahwa seluruh perjanjian dengan pihak terafiliasi tersebut dibuat dengan syarat dan kondisi yang "secara umum wajar" (arm's length).

Namun, klaim legalitas tidak serta merta menghapus risiko etika bisnis dan efisiensi modal. Di mata investor independen, sebuah perusahaan yang struktur biayanya didominasi oleh pembayaran royalti kepada anak kandung, penyewaan aset dari mertua, dan pembayaran vendor ke CV berinisial nama sendiri, bukanlah bentuk korporasi modern yang sehat. Ritel harus waspada, jangan sampai dana IPO yang disetor publik ke dalam kas perusahaan justru berakhir menjadi mesin pemutar uang yang kembali mendanai dinasti keluarga Andara dari pintu belakang.

Ilusi Valuasi RANS dan Ancaman 'Exit Liquidity'

Pembedahan lebih dalam terhadap valuasi dan proyeksi teknikal perseroan memunculkan peringatan yakni apakah valuasi bernilai triliunan rupiah ini benar-benar didasarkan pada operasional bisnis yang solid, atau murni sekadar hype (euforia) dari figur seorang Raffi Ahmad.

Meskipun prospektus RANS mencoba mengemas narasi perusahaan sebagai ekosistem hiburan yang terdiversifikasi—mulai dari f&b, taman hiburan, hingga teknologi AI—realitas di lapangan menunjukkan bahwa napas utama perusahaan ini tidak bisa dipisahkan dari sosok pendirinya.

Ezar memberikan pandangan terkait hal ini. Menurutnya, RANS pada dasarnya adalah Raffi Ahmad itu sendiri. RANS dibentuk murni oleh visi satu orang, sehingga jika nama Raffi Ahmad dan Nagita Slavina dihilangkan dari persamaan, valuasi perusahaan menjadi tidak dapat dikalkulasi atau "incalculable".

Menariknya, di tengah keraguan tersebut, Ezar memberikan catatan penyeimbang. Jika dibandingkan dengan emiten sekelasnya di industri hiburan yang sudah lebih dulu melantai di bursa, valuasi RANS saat penawaran awal sebenarnya tergolong cukup atraktif.

"Kalau kita bandingkan, valuasi RANS ini tidak terlalu mahal. Dibandingkan dengan FILM (MD Pictures) milik Manoj Punjabi atau MSIN (MNC Digital Entertainment) milik Hary Tanoe, valuasi RANS lebih murah. Hal ini bisa menjadi aspek positif yang membuat harganya berpotensi naik pada awal-awal IPO," jelas Ezar.

Ezar menganalogikan hal ini seperti upaya menghitung valuasi Walt Disney Company di masa awalnya tanpa kehadiran sosok Walt Disney, atau menghitung valuasi MNC tanpa kehadiran Hary Tanoesoedibjo. Berbeda dengan bisnis kesehatan seperti klinik mata atau rumah sakit yang valuasinya ditopang oleh kebutuhan riil masyarakat yang berkelanjutan (seperti emiten JECX).

“RANS is Raffi Ahmad it's the same question as kalau saya narikin Hary Tanoesoedibjo dari nama MNC it's becomes sort of uncalculable as well. Jadi enggak bisa keluarin Raffi Ahmad dari formula itu,” ujar Ezar.

Risiko valuasi yang bergantung pada satu individu ini menjadi semakin berbahaya jika dihadapkan pada kondisi pasar modal makro domestik yang saat ini sedang lesu dan dipenuhi ketidakpastian, termasuk karena sentimen kelembagaan seperti indeks MSCI.

Dalam ekosistem pasar modal, ketika kondisi makro tidak mendukung, daya serap (inflow) dari investor asing maupun institusi besar akan menurun drastis. Hal ini memicu skenario terburuk bagi 20,02 persen investor ritel publik di saham RANS: ancaman dijadikan Exit Liquidity (pijakan likuiditas keluar).

Ezar memperingatkan bahwa dengan keberadaan nama-nama tokoh besar di dalam struktur pemegang saham pra-IPO RANS, ada potensi bahwa antusiasme tinggi di awal pencatatan (listing) hanya akan dimanfaatkan oleh para pemegang saham lama untuk melakukan exit strategy atau aksi jual saham meraup keuntungan ganda. Akibat besarnya nama Raffi Ahmad, saham ini mungkin akan melonjak tajam (bahkan Auto Reject Atas/ARA) pada satu atau dua hari pertama, namun berpotensi rontok drastis.

Jika para pemegang saham "nama besar" tersebut perlahan mulai mendistribusikan barangnya ke pasar saat euforia masih ada, tidak akan ada pihak pemodal raksasa yang bersedia menahan (maintaining) harga saham tersebut agar tidak jatuh.

“Kalau nama-nama yang besar itu pas IPO sudah mulai keluar, ya investor yang pintar juga harus keluar soalnya enggak ada orang yang mantaining the price at that point,” tegas Ezar.

Kejanggalan kinerja dan valuasi ini tak pelak memicu rumor ekstrem di kalangan publik, salah satunya adalah spekulasi bahwa RANS dijadikan kendaraan pencucian uang (money laundering) oleh kelompok-kelompok tertentu.

Menjawab rumor tersebut secara murni dari sudut pandang bisnis, analis memaparkan bahwa bahkan jika rumor itu diasumsikan benar, IPO RANS sangat tidak mungkin dirancang sebagai strategi bagi Raffi Ahmad untuk kabur meninggalkan perusahaan.

“Mengapa seseorang harus membuang atau meninggalkan alat/kendaraan perputaran bisnis yang selama ini menjadi sumber kekayaan utamanya?” imbuh dia.

Sebaliknya, proses menjadi perusahaan publik (IPO) justru memberikan legitimasi berlapis serta akses terhadap instrumen pendanaan legal yang lebih gampang, seperti penerbitan saham baru (right issue) di kemudian hari.

Bagi masyarakat yang tergoda untuk ikut menyetor dana ke dalam IPO RANS, peringatannya sangat jelas: Waspadai ilusi valuasi. Apa yang ditawarkan RANS di bursa saat ini bukanlah infrastruktur bisnis fundamental yang bisa berdiri sendiri, melainkan "saham atas popularitas" sosok Raffi Ahmad.

Di tengah pasar yang sedang rapuh, ritel harus sangat berhati-hati agar uang yang mereka investasikan tidak semata-mata menjadi bantalan kas (exit liquidity) bagi pemegang saham VIP yang ingin mencairkan kekayaannya dari bursa.

Taktik RANS Lunasi BNI demi Hapus 'Kekang' Pengawasan Bank

Merujuk dokumen prospektus, RANS Entertainmen Indonesia berencana menggunakan sekitar 6,98 persen dari dana segar publik—atau setara Rp29,95 miliar—untuk melunasi seluruh pokok utang Kredit Investasi lebih awal kepada PT Bank Negara Indonesia (Persero) Tbk (BNI).

Di atas kertas, langkah deleveraging (pengurangan utang) ini sekilas terlihat sebagai manuver tata kelola keuangan yang prudent atau bijaksana demi menekan beban bunga. Namun, pembedahan lebih dalam terhadap dokumen prospektus perseroan mengungkap motif strategis yang jauh lebih krusial: manuver ini adalah kunci untuk membebaskan RANS dari "gembok" pengawasan ketat perbankan.

Sebagai debitur, selama RANS masih memiliki saldo utang di emiten perbankan berkode saham BBNI ini, mereka diikat oleh aturan main yang sangat rigid yang disebut sebagai Negative Covenants (Pembatasan terhadap Tindakan Debitur). Sederhananya, covenants ini adalah "kekang" yang dipasang oleh bank untuk memastikan uang pinjaman tidak diselewengkan dan perseroan dikelola dengan hati-hati.

Berdasarkan Pasal 22 Perjanjian Kredit dengan BNI, manajemen RANS selama ini dilarang keras melakukan berbagai aksi korporasi tanpa persetujuan tertulis terlebih dahulu dari pihak bank. Beberapa larangan krusial tersebut di antaranya:

- Larangan Transaksi Afiliasi: RANS dilarang melakukan pembiayaan antar-perusahaan (interfinancing) dengan perusahaan afiliasi, induk perusahaan, maupun anak perusahaan.

- Larangan Transaksi Tidak Wajar: RANS dilarang membuat perjanjian atau transaksi yang tidak wajar (non-arm's length), termasuk mengadakan atau membatalkan kontrak yang berdampak signifikan dengan pihak afiliasi.

- Pembatasan Aliran Kas ke Pemilik: RANS dilarang melunasi seluruh atau sebagian utang kepada pemegang saham maupun perusahaan afiliasi.

- Kontrol Dividen dan Kepengurusan: Perseroan sangat dibatasi dalam mengubah susunan pemegang saham/pengurus, serta harus melalui birokrasi dan pelaporan ketat (sempat menjadi Negative Covenant sebelum akhirnya diubah menjadi Affirmative Covenant per Februari 2025) untuk dapat membagikan dividen.

Dengan melunasi kewajiban senilai Rp29,95 miliar ke BNI—ditambah Rp600 juta menggunakan kas internal—RANS secara otomatis akan memutus seluruh rantai perjanjian kredit tersebut. Pihak BNI pun telah mengeluarkan surat persetujuan pada 4 Mei 2026 yang mengizinkan pelunasan dipercepat ini tanpa dikenakan denda atau penalti.

Implikasi dari pelunasan ini sangat masif bagi tata kelola pasca-IPO. Dengan menggunakan uang dari investor ritel untuk membayar utang bank, manajemen RANS secara efektif "membeli kebebasannya".

Ketika sahamnya resmi tercatat di bursa dan utang BNI telah lunas, seluruh Negative Covenants perbankan tersebut akan gugur. Tanpa adanya pengawasan dari kreditur institusional, manajemen dan pemegang saham mayoritas RANS akan memiliki kendali absolut dan fleksibilitas tanpa batas untuk bermanuver memutar ratusan miliar dana publik. Mereka bebas mengeksekusi transaksi dengan jejaring afiliasi keluarganya, melakukan pinjam-meminjam antar entitas anak, hingga membagikan dividen tanpa perlu lagi repot-repot "meminta izin" kepada bank.

Bagi para calon investor ritel, skema ini patut menjadi catatan kewaspadaan. Perbankan memiliki analis risiko (risk management) yang menetapkan covenants ketat semata-mata untuk melindungi uang mereka dari risiko tata kelola bisnis keluarga yang serampangan.

Ketika "kekang" bank tersebut sengaja dilepas menggunakan dana IPO, pelindung independen atas arus kas perusahaan perlahan menghilang. Publik (yang kelak menyerap 20,02% saham) akan menggantikan posisi BNI sebagai penyedia dana, namun ironisnya, publik tidak memiliki alat kontrol sekuat Negative Covenants milik bank untuk mencegah manajemen memutar uang tersebut kembali ke kantong pribadi melalui pusaran transaksi afiliasi. Pembaca harus jeli melihat apakah IPO ini murni untuk pendanaan ekspansi, atau sekadar memindahkan risiko kreditur dari pundak perbankan ke pundak masyarakat luas.

Dugaan Jejak Istana dan Mesin 'AI' Rp35 Miliar

Pembedahan mendalam terhadap dokumen prospektus mengungkap adanya irisan kuat dengan kekuatan politik elit, yang memuncak pada manuver perseroan menyuntikkan puluhan miliar rupiah dana publik untuk membangun mesin teknologi Artificial Intelligence (AI).

Bagi calon investor ritel, fakta ini memunculkan pertanyaan fundamental: Apakah uang mereka kelak murni digunakan untuk industri kreatif, atau turut mendanai infrastruktur social engineering (rekayasa sosial) milik pihak-pihak terafiliasi menjelang momentum-momentum krusial?

Bayang-bayang elit politik di dalam RANS dapat ditelusuri dari struktur kepemilikan sahamnya. Prospektus secara resmi mencatat kehadiran Kaesang Pangarep—putra bungsu Presiden ke-7 RI Joko Widodo dan Wakil Presiden RI Gibran Rakabuming Raka—sebagai salah satu pemegang saham pra-IPO. Kaesang tercatat menggenggam 115.250.000 lembar saham atau setara dengan porsi 1,14 persen sebelum penawaran umum. Mengingat posisinya, Kaesang terikat oleh aturan lock-up period Otoritas Jasa Keuangan (OJK), di mana ia dilarang mengalihkan atau menjual kepemilikan sahamnya hingga 8 bulan setelah Pernyataan Pendaftaran menjadi efektif.

Kehadiran nama elit politik ini memang memberikan pandangan ganda. Head of Research NH Korindo Sekuritas Indonesia secara terbuka menyebut bahwa bisnis RANS memiliki afiliasi politik (politically affiliated), namun secara positif mencatat bahwa bisnis ini tetap dikelola dengan baik secara langsung oleh Raffi Ahmad, berbeda dengan nasib emiten milik Kaesang lainnya (seperti PT Panca Mitra Multiperdana Tbk/PMMP) yang harganya sempat rontok akibat isu manajerial.

Spekulasi mengenai pemanfaatan RANS sebagai instrumen politik menjadi semakin tajam ketika menelisik rencana alokasi penggunaan dana IPO. Perseroan memutuskan untuk mengambil 8,15 persen dari dana segar publik—sekitar Rp35 miliar—guna membentuk entitas usaha patungan (Joint Venture) baru bersama PT Feedloop Global Teknologi (Feedloop).

Entitas baru yang akan dikuasai RANS sebesar 70 persen ini tidak akan memproduksi film, musik, atau acara televisi. Secara spesifik, entitas ini dirancang untuk berfokus pada pengoperasian fungsi narrative intelligence (intelijen narasi), khususnya dalam memantau, menganalisis, dan menyintesis data reputasi publik dari berbagai sumber percakapan.

Lebih jauh, dokumen memaparkan bahwa integrasi bisnis AI ini mencakup dua hal krusial: pertama, AI Content Production untuk pembuatan digital twin (kembaran digital) atau avatar; dan kedua, Media & Social Monitoring, yang secara eksplisit mencakup fungsi Campaign Intelligence & Narrative Analysis (Intelijen Kampanye dan Analisis Narasi).

Dari kacamata independen, integrasi teknologi ini adalah sebuah keunggulan karena menggabungkan produksi konten dan intelijen dalam satu ekosistem. Namun, fungsi Campaign Intelligence dan rekayasa avatar AI bernilai puluhan miliar ini memicu alarm tanda tanya. Mengapa sebuah perusahaan hiburan yang inti bisnisnya adalah lifestyle dan taman bermain anak membutuhkan mesin "Intelijen Kampanye" dan analisis sentimen publik berskala masif secara end-to-end?

Prospektus RANS secara legal menegaskan bahwa Perseroan dengan Feedloop tidak memiliki hubungan afiliasi baik secara kepemilikan, kepengurusan, maupun hubungan keluarga. RANS berdalih bahwa kombinasi ini murni strategi bisnis agar solusi yang dihasilkan tidak hanya berfokus pada "eksekusi campaign", tetapi juga pengelolaan reputasi berbasis data.

Keterikatan politik dan figur sentral ini layaknya pedang bermata dua. Ezar mengingatkan bahwa popularitas personal sangat rentan terhadap risiko pemboikotan komersial. Ia secara spesifik menganalogikan kerentanan RANS ini dengan kerajaan media MNC milik Hary Tanoesoedibjo.

"Jika ada pihak yang tidak menyukai (manuver) politik Raffi Ahmad, mereka tidak akan menonton tayangannya. (Otomatis) para pengiklan besar juga akan menolak menempatkan brand mereka di ekosistem RANS (demi menjaga reputasi). Ini sama persis dengan keengganan sejumlah sponsor beriklan di stasiun TV MNC karena ketidaksetujuan terhadap posisi politik Hary Tanoe," papar Ezar.

Sementara itu ambisi RANS mengalokasikan belasan persen dana IPO untuk membangun taman hiburan fisik "Cipungland" juga tak luput dari sorotan kritis. Ezar mengamini bahwa ekspansi ala Walt Disney Company ini sangat masuk akal jika RANS ingin mengejar valuasi premium sebagai holding company. Namun, ia mempertanyakan pendanaan dan kapasitas eksekusi tim internal.

"Kalau dana IPO dipotong untuk melunasi utang, lalu sisanya dipakai untuk ekspansi secara agresif, I think it's not enough (tidak cukup) untuk membangun sebuah theme park," ungkap Ezar.

Ia juga menyoroti kelemahan teknis RANS. "Raffi Ahmad tidak memiliki bakat maupun visi arsitektural. Kita hanya tahu mereka sangat mumpuni memproduksi video YouTube dan urusan kehumasan (PR). Selain dari itu, kemampuannya mengeksekusi proyek fisik masih sangat debatable and questionable," tambahnya.

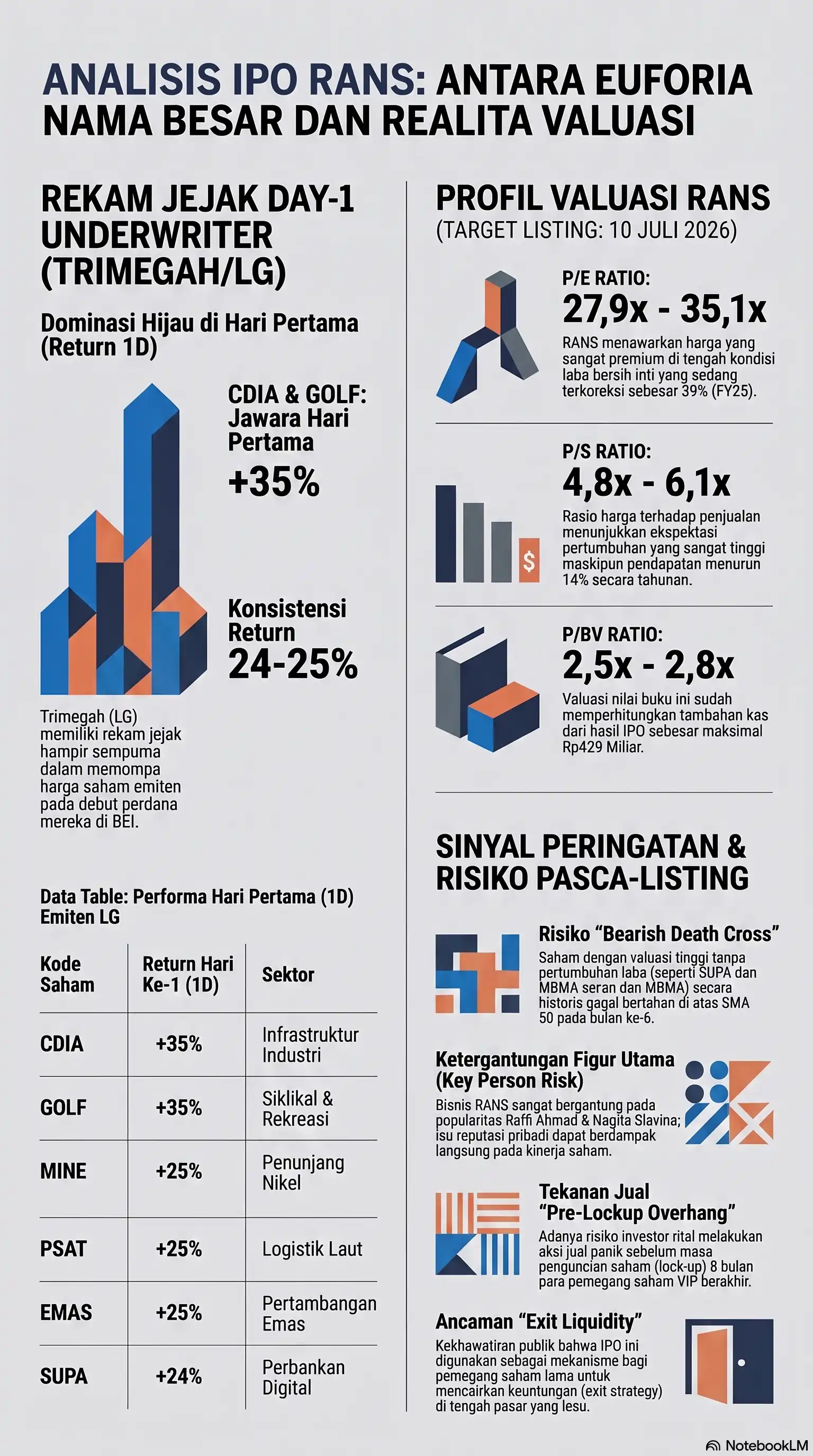

Ujian Berat IPO RANS: Menakar 'Tuah' Trimegah

Di atas kertas, menggandeng PT Trimegah Sekuritas Indonesia Tbk (LG) sebagai Penjamin Pelaksana Emisi Efek (Lead Underwriter) bisa dinilai sebagai langkah taktis bagi RANS. Trimegah dikenal sebagai sekuritas papan atas yang mahir dalam "memoles" harga saham di hari-hari pertama pencatatan. Namun, bagi investor ritel, euforia hari pertama tidaklah cukup.

Pembedahan terhadap data historis kinerja aftermarket saham-saham garapan Trimegah dari 2023 hingga pertengahan 2026 justru menyalakan sinyal peringatan keras.

Berdasarkan profil fundamentalnya saat ini, saham RANS dibayangi ancaman bearish death cross moving average (MA) 50 (memotong garis rata-rata pergerakan 50 hari ke bawah) dan kepanikan jual antisipatif (Pre-Lockup Overhang).

Secara historis, Trimegah memiliki rekam jejak yang nyaris sempurna dalam "menerbangkan" harga saham emiten pada debut perdananya di BEI. Berdasarkan catatan kinerja aftermarket dari tahun 2023 hingga 2026, hampir seluruh saham garapan Trimegah sukses meroket antara 11 persen hingga 35 persen (mencapai batas Auto Reject Atas atau ARA) di hari pertama.

Namun, ujian sesungguhnya berada di fase jangka menengah, atau ketika harga saham diuji oleh indikator teknikal Simple Moving Average 50 Hari (SMA 50). Pergerakan historis portofolio Trimegah terbelah menjadi dua nasib yang sangat kontras.

Yang pertama adalah emiten sukses bertahan. Saham-saham yang dibekingi konglomerasi raksasa dengan skema akumulasi block-trade—seperti CDIA (Grup Barito) yang naik 774 persen dan EMAS (Grup Merdeka) yang naik 230 persen di bulan keenam—serta emiten berfundamental riil solid yang rutin membagi dividen seperti MUTU dan MINE, sukses besar bertahan secara nyaman di atas kurva SMA 50.

Sebaliknya, saham-saham dengan profil valuasi growth (pertumbuhan) premium yang fundamental intinya sedang tertekan, seperti saham teknologi perbankan SUPA dan material baterai MBMA, justru gagal mempertahankan momentum. Keduanya menembus batas bawah SMA 50 (bearish death cross), hingga akhirnya ditutup minus 4 persen (SUPA) dan 10 persen (MBMA) terhadap harga IPO-nya pada bulan keenam.

Di sinilah posisi RANS menjadi sangat rentan. Laporan analisis historis portofolio UW secara gamblang memasukkan RANS ke dalam kategori emiten "High Risk - Growth Valuation" (Risiko Tinggi - Valuasi Pertumbuhan).

Perseroan mematok harga penawaran di kisaran valuasi premium, dengan Price-to-Earnings (P/E) mencapai 27,9x hingga 35,1x. Ironisnya, valuasi semahal ini ditawarkan di tengah kondisi fundamental inti yang sedang tertekan hebat. Dokumen keuangan mencatat bahwa pendapatan organik RANS justru merosot 14 persen secara tahunan (menjadi Rp353,4 miliar pada tahun buku 2025). Lebih parah lagi, laba bersih inti perseroan menyusut tajam hingga minus 39 persen (menjadi hanya Rp61,0 miliar).

Kondisi fundamental yang melambat di tengah valuasi yang sangat mahal ini membuat profil RANS dinilai sangat identik dengan kegagalan historis saham SUPA dan MBMA. Begitu euforia awal (hype Raffi Ahmad) mereda pasca-IPO, RANS sangat berisiko kehilangan daya dorong, memicu terjadinya bearish death cross di bawah kurva SMA 50 pada bulan-bulan berikutnya.

Selain ancaman Death Cross, RANS juga dihadapkan pada ancaman teknikal berupa Pre-Lockup Overhang (tekanan jual antisipatif sebelum pembukaan kunci saham).

Sesuai aturan OJK, para pemegang saham sebelum IPO diwajibkan untuk menahan sahamnya (lock-up period) selama 8 bulan setelah efektifnya pernyataan pendaftaran. Di dalam RANS, bercokol sejumlah nama besar pemegang saham pra-IPO, mulai dari Kaesang Pangarep (1,14 persen), Dony Oskaria, hingga Grup Emtek.

Tidak seperti saham CDIA atau EMAS yang memiliki "jaring pengaman" berupa konglomerasi raksasa yang siap menyerap pasokan saham di pasar negosiasi, atau saham MUTU yang mampu menahan investor lama karena jaminan imbal hasil dividen reguler (yield-driven retention), RANS tidak memiliki kebijakan penahan saham organik yang sekuat itu.

Akibatnya, pasar dibayangi oleh ketakutan psikologis. Berkaca pada kasus SUPA yang juga mengalami fenomena ini, investor ritel kemungkinan besar akan melakukan aksi de-risking atau jual panik jauh sebelum masa lock-up 8 bulan para pemegang saham "Nama Besar" tersebut berakhir. Langkah antisipatif ritel ini dilakukan untuk menghindari risiko kejatuhan harga (menjadi exit liquidity) jika sewaktu-waktu pemegang saham elit tersebut membuang barangnya ke pasar begitu gembok saham mereka dibuka.

Meskipun broker LG kemungkinan besar sanggup memompa harga saham RANS melesat hijau pada hari pertama hingga pekan pertama pencatatan, investor publik pantang terlena.

Dengan kombinasi fundamental laba yang merosot tajam, valuasi premium, dan ancaman kepanikan antisipatif Pre-Lockup Overhang, probabilitas harga saham RANS untuk "selamat" bertahan di atas indikator SMA 50 pada jangka menengah terbilang berat.

Kondisi tekanan fundamental ini diperparah oleh ketidakpastian makroekonomi domestik dan sentimen penundaan review klasifikasi indeks MSCI oleh investor asing. Di tengah tingginya ketakutan pasar (anxiety), Ezaridho memberi contoh riil dari nasib saham bermerek besar (name brand) lain yang layu sebelum berkembang, yakni saham e-commerce PT Global Digital Niaga Tbk (BELI) atau Blibli milik Grup Djarum.

"Awalnya banyak orang excited dengan Blibli karena nama besarnya. Namun karena kondisi pasar lesu dan investor tidak melihat ekspansi yang menarik, harganya turun dan stagnan," jelas Ezar.

Nasib serupa mengintai RANS apabila manajemen gagal memvalidasi proyeksi bisnisnya pasca-listing.

"RANS bisa mengalami hal yang sama; naik di hari pertama, namun rontok berjilid-jilid hingga akhirnya menjadi 'saham tidur' di harga gocap (Rp50) jika mereka gagal membuktikan rencana ekspansinya kepada investor," tegas dia memperingatkan.(*)