KABARBURSA.COM – Rencana melantainya PT Rans Entertainment Indonesia Tbk (RANS) di Bursa Efek Indonesia membuka kesempatan bagi investor publik untuk ikut memiliki ekosistem digital "Sultan Andara". Meski demikian, prospektus resmi perusahaan mengingatkan calon investor untuk tetap rasional dalam menilai karakteristik bisnisnya. Karena dokumen prospektus gamblang memberi peringatan Key Person Risk (atau figur sentral) dan Lock-up Period.

Berdasarkan dokumen prospektus RANS, jumlah efek yang dilepas ke masyarakat adalah sebanyak 2.525.000.000 saham biasa atas nama atau sebesar 20,02 persen dari modal ditempatkan dan disetor Perseroan setelah Penawaran Umum Perdana Saham dengan nilai nominal Rp10 setiap saham. Efek tersebut dipatok dengan harga penawaran sebesar Rp170 setiap saham dengan target perolehan kapitalisasi sebesar Rp429,25 miliar.

Bagi komunitas investor ritel, skema harga penawaran dan nilai pecahan nominal yang relatif rendah ini memberikan akses masuk yang terjangkau untuk ikut serta dalam kepemilikan ekosistem digital RANS. Namun, di balik popularitas platform tersebut, lembar informasi keterbukaan emiten tetap menuntut pemahaman yang mendalam.

Sebelum publik memutuskan untuk menempatkan modalnya sekali lagi setelah membeli harga penawaran awal, membedah jalinan risiko operasional dan struktur tata kelola yang tertera di dalam prospektus menjadi langkah mendasar agar keputusan investasi tetap berjalan secara rasional dan terukur.

Apa Risiko Utama Saham RANS ?

Faktor fundamental yang membedakan korporasi berbasis kekayaan intelektual dengan industri konvensional terletak pada aset utamanya. Dalam struktur bisnis RANS, mesin pertumbuhan pendapatan sangat bergantung pada eksistensi personal pendirinya. Risiko struktural ini tidak disembunyikan oleh manajemen RANS, melainkan diungkapkan secara transparan dengan huruf kapital tebal sejak halaman awal dokumen keterbukaan informasi.

“RISIKO UTAMA YANG DIHADAPI PERSEROAN ADALAH RISIKO KETERGANTUNGAN TERHADAP TALENT UTAMA YAITU RAFFI AHMAD DAN NAGITA SLAVINA BESERTA KELUARGA. KETERGANTUNGAN TERSEBUT BERPOTENSI MENIMBULKAN DAMPAK NEGATIF TERHADAP KINERJA USAHA DAN KEUANGAN PERSEROAN APABILA TERJADI PENURUNAN KETERLIBATAN ATAU ISU REPUTASI,”

tulis manajemen RANS yang diwakili oleh penjamin efek PT Trimegah Sekuritas Indonesia Tbk.

Ketergantungan ini mencakup aspek hukum yang mengikat pengelolaan platform digital mereka. Hubungan kerja sama penayangan komersial diatur melalui skema kontraktual formal. Dokumen prospektus mengonfirmasi adanya klausul mitigasi, “termasuk risiko yang timbul dari berakhirnya atau diakhirinya Perjanjian Pengelolaan Akun untuk Penayangan Materi Iklan”.

Ketergantungan berlebih pada satu figur kunci dalam perusahaan memicu Key Person Risk yang dapat mengikis kepercayaan pasar, mengganggu stabilitas operasional, hingga menurunkan valuasi saham secara drastis saat figur tersebut pergi, seperti yang ditulis oleh A. Özdemir dalam jurnal berjudul “The Importance of Key Person Risk in Businesses and Its Effects on Financial Performance” yang diterbitkan oleh Gümüşhane Üniversitesi. Fenomena ini menjadi bendera merah (red flag) bagi investor karena hilangnya modal intelektual atau relasi bisnis utama yang melekat pada individu tersebut berpotensi memicu kepanikan pasar dan ketidakpastian tata kelola, sebagaimana dipaparkan oleh J. Smith dan R. Doe dalam jurnal berjudul “The Impact of Key Person Loss on Publicly Traded Companies and Market Sentiments” dari IOSR.

Secara spesifik, pemicu risiko hilangnya figur kunci ini dapat dijabarkan ke dalam beberapa skenario kritis berikut:

- Sakit Kritis atau Ketidakmampuan Fisik (Incapacity): Gangguan kesehatan mendadak atau stroke membuat figur kunci absen lama tanpa kejelasan pendelegasian wewenang.

- Kematian Mendadak (Sudden Death): Kehilangan permanen tanpa peringatan yang langsung menghentikan proses pengambilan keputusan strategis harian perusahaan.

- Pengunduran Diri Tiba-Tiba (Abrupt Resignation): Pembajakan oleh kompetitor (poaching) atau perselisihan internal yang membuat figur kunci keluar mendadak.

- Masalah Hukum dan Skandal (Legal & Reputational Scandals): Keterlibatan figur kunci dalam kasus hukum seperti korupsi atau skandal pribadi yang menghancurkan reputasi merek secara instan.

- Pensiun Tanpa Suksesor (Unplanned Retirement): Keputusan pensiun dini tanpa adanya kader internal yang siap menggantikan posisi strategis tersebut.

Oleh karena itu, kekuatan rencana suksesi dan kedalaman struktur manajemen (management bench) menjadi indikator krusial dalam menilai ketahanan harga saham sebuah emiten terhadap risiko hilangnya figur sentral tersebut.

Menanggapi risiko itu, manajemen RANS melakukan berbagai langkah diversifikasi untuk mengurai pemusatan risiko tersebut, meski demikian dokumen resmi tetap memberikan catatan realistis bagi calon pemodal. “Namun demikian, tidak terdapat jaminan bahwa upaya mitigasi tersebut akan sepenuhnya menghilangkan risiko”.

Dimensi risiko tata kelola (governance) emiten ini menjadi semakin kompleks seiring dengan bergesernya peran Raffi Ahmad di ranah publik. Selain bertindak sebagai komisaris sekaligus persona utama penggerak bisnis RANS, ia juga memegang jabatan resmi di struktur pemerintahan sebagai Utusan Khusus Presiden Bidang Pembinaan Generasi Muda dan Pekerja Seni.

Posisi tersebut secara otomatis menempatkan figur sentral perseroan ke dalam kategori Politically Exposed Person (PEP) atau orang yang memiliki pengaruh politik. Penyelarasan posisi ini menuntut pemisahan benturan kepentingan yang tegas antara tugas negara dalam membina pekerja seni dan generasi muda dengan aktivitas korporasi RANS yang bergerak di bidang komodifikasi konten dan manajemen talenta seni yang sama. Bagi investor ritel, dualisme posisi ini merupakan faktor non-bisnis yang wajib ditimbang secara cermat, mengingat dinamika reputasi pejabat publik memiliki pola akuntabilitas yang berbeda dengan pelaku usaha murni.

Meski demikian, hukum di Indonesia sebetulnya tidak melarang secara mutlak keterlibatan tokoh masyarakat maupun pejabat publik, untuk mengisi posisi strategis di korporasi swasta berstatus terbuka (PT Tbk). Selama mendapatkan restu pemegang saham dari RUPS dan lolos uji kelayakan (fit and proper test). Kendati demikian, pagar hukum yang membatasinya tetap ketat dan mengacu pada Peraturan OJK No. 33/POJK.04/2014 demi menjaga komitmen Good Corporate Governance.

Aturan membatasi jatah rangkap jabatan di mana seorang Direktur hanya boleh memegang posisi serupa di 1 emiten lain, sementara Komisaris dibatasi maksimal di 3 emiten lain. Pasar modal juga mewajibkan transparansi penuh lewat keterbukaan informasi apabila keberadaan figur publik tersebut memicu hubungan afiliasi yang rentan benturan kepentingan (conflict of interest). Ketentuan longgar di sektor swasta ini jelas bertolak belakang dengan regulasi Badan Usaha Milik Negara (BUMN Tbk), yang secara tegas mengharamkan rumpun jabatan pemerintahan tertentu untuk merangkap posisi di dewan komisaris maupun direksi demi mencegah penyalahgunaan wewenang.

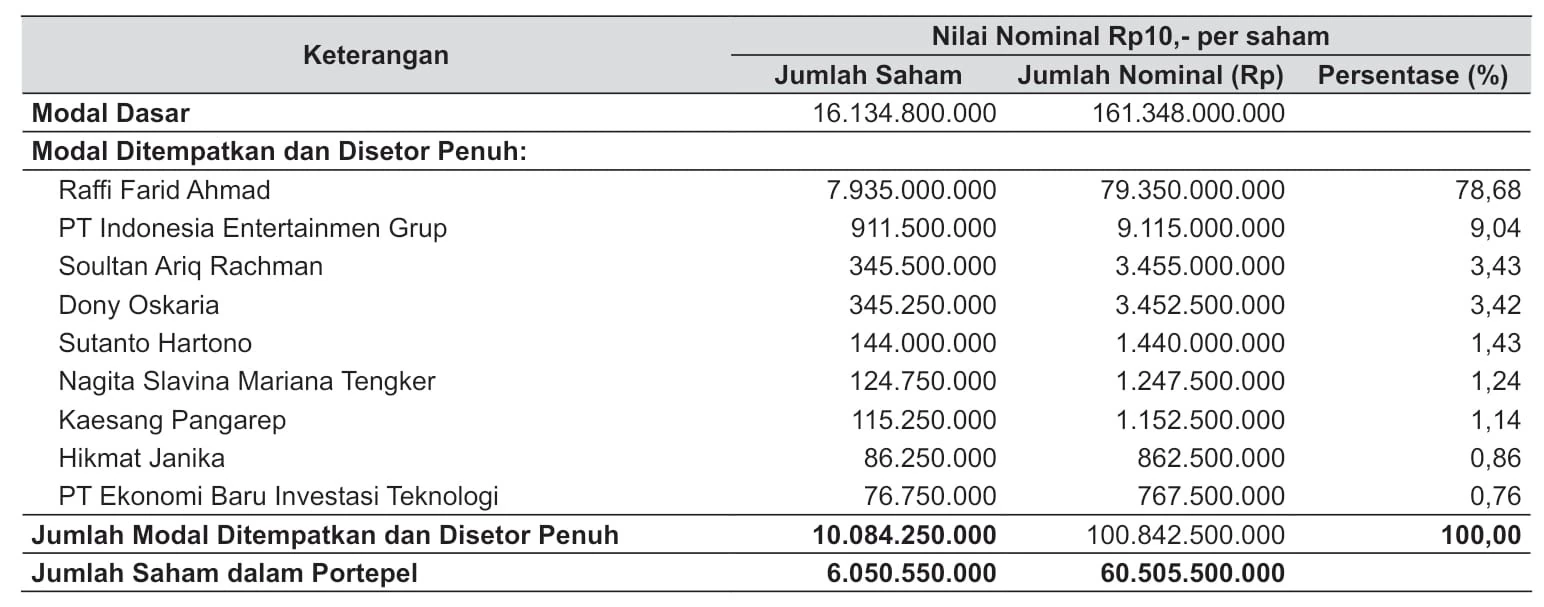

Siapa Saja Struktur Pemegang Saham RANS ?

Di balik representasi visual yang dikelola oleh figur selebritas utamanya, struktur kepemilikan saham pra-IPO emiten ini memperlihatkan jalinan aliansi strategis lintas sektor yang melibatkan figur-figur kunci di lingkaran pemerintahan, Badan Usaha Milik Negara (BUMN), hingga jaringan media konvensional.

Dokumen prospektus resmi perseroan secara transparan membuka pendaftaran pemegang saham pra-penawaran umum, yang mengonfirmasi kehadiran nama-nama dengan posisi strategis di ranah publik dan korporat makro. Mengacu pada data resmi tersebut, di luar nama Raffi Ahmad dan Nagita Slavina, susunan pemegang saham mencantumkan nama Dony Oskaria, Sutanto Hartono, dan Kaesang Pangarep.

Secara rinci, dokumen mencatat kepemilikan saham masing-masing figur sebelum penawaran umum perdana:

- Kepala Badan Pengaturan BUMN yang juga Direktur Operasional Danantara Indonesia, Dony Oskaria, memiliki 345.250.000 saham atau setara 3,42 persen kepemilikan.

- Managing Director Emtek sekaligus CEO Surya Citra Media dan Vidio, Sutanto Hartono, tercatat memegang 144.000.000 saham atau setara 1,43 persen,

- Putra Bungsu mantan Presiden Joko Widodo yang juga Ketua Umum Partai Solidaritas Indonesia, Kaesang Pangarep, memiliki 115.250.000 saham atau sekitar 1,14 persen dari total saham sebelum penawaran umum perdana.

Kehadiran tokoh dari eksekutif media papan atas menandai adanya legitimasi industri hiburan serta potensi sinergi strategis antara platform media baru berbasis digital milik RANS dengan ekosistem media penyiaran konvensional yang telah mapan secara nasional.

Namun, di sisi lain, masuknya nama pejabat negara dan figur yang terikat dengan lingkaran formal membawa konsekuensi berupa risiko non-bisnis yang melekat pada dinamika makro. Keberadaan pemegang saham berprofil tinggi ini menuntut akuntabilitas tata kelola yang ketat.

Perubahan posisi jabatan publik atau pergeseran konstelasi di masa depan secara tidak langsung dapat memengaruhi persepsi pasar sekunder, keputusan investasi dari institusi, maupun stabilitas kemitraan strategis perseroan. Struktur kepemilikan ini mempertegas bahwa performa saham RANS kelak tidak semata-mata diuji oleh angka penjualan konten digital atau popularitas media sosial, melainkan juga oleh durabilitas hubungan di dalam lingkaran jejaring pemegang saham utamanya.

Adakah Ancaman Likuiditas Pada Saham RANS ?

Dalam dokumen resminya, manajemen RANS secara terbuka memetakan risiko struktural ini pada bagian awal. Dokumen tersebut mencatat secara tertulis,

“Risiko terkait dengan kepemilikan atas saham Perseroan yaitu tidak likuidnya saham yang ditawarkan pada Penawaran Umum Perdana Saham ini. Meskipun Perseroan akan mencatatkan sahamnya di BEI, namun tidak ada jaminan bahwa saham Perseroan yang diperdagangkan tersebut akan aktif atau likuid karena terdapat kemungkinan saham Perseroan akan dimiliki satu atau beberapa pihak tertentu yang tidak memperdagangkan sahamnya di pasar sekunder.”

Faktor konsentrasi kepemilikan merupakan salah satu pemicu utama mengapa sebuah saham bisa menjadi tidak aktif pasca-IPO. Ketika porsi kepemilikan saham publik di pasar sekunder ternyata didominasi atau terkonsentrasi di tangan segelintir investor institusi besar atau pihak terafiliasi yang memilih untuk menyimpan aset mereka dalam jangka panjang (hold), maka jumlah saham yang benar-benar berputar secara harian di kalangan ritel akan menyusut secara drastis.

Dampak langsung bagi investor kecil ketika terjebak pada saham yang tidak likuid adalah melebarnya jarak antara harga permintaan dan penawaran (bid-ask spread). Dalam kondisi pasar yang sepi peminat, investor ritel yang membutuhkan dana cepat berisiko tidak dapat mengeksekusi penjualan saham mereka pada harga pasar yang wajar atau terpaksa mengantre lama dan menjual di harga yang jauh lebih rendah demi mendapatkan likuiditas kas kembali.

Selain itu, pergerakan harga saham sebuah emiten baru pada hari-hari pertama pencatatan di bursa sering kali dipengaruhi secara signifikan oleh kredibilitas dan rekam jejak perusahaan penjamin emisi efek yang mengawalnya. Dalam aksi korporasi ini, RANS menunjuk institusi sekuritas yang memiliki jam terbang tinggi di kancah pasar modal domestik untuk bertindak sebagai penjamin utama.

“PT Trimegah Sekuritas Indonesia Tbk Penjamin Pelaksana Emisi Efek menjamin dengan kesanggupan penuh (full commitment) terhadap Penawaran Umum Perdana” tulis manajemen dalam dokumen prospektus.

Skema kesanggupan penuh ini secara regulasi berarti bahwa jika terdapat bagian saham yang ditawarkan tidak habis terserap oleh pasar selama masa penawaran umum, maka pihak penjamin emisi wajib membeli sisa saham tersebut menggunakan modal mereka sendiri.

Kehadiran broker dengan kode LG ini membawa dimensi psikologis tersendiri bagi perilaku pasar retail di tanah air. Berdasarkan pengamatan berkala terhadap pola historis emiten-emiten baru, entitas penjamin emisi ini dikenal memiliki rekam jejak dalam mengawal saham hingga mencapai batas Auto Reject Atas (ARA) beruntun pada fase awal penutupan pasar sekunder.

Dalam ulasan analisisnya, Researcher pasar modal dari Mikirduit Tasya Natalia menjabarkan dinamika rekam jejak tersebut. “Salah satu yang menarik dari saham RANS, adalah dikawal underwriter PT Trimegah Sekuritas Indonesia, dengan kode broker (LG). LG masuk dalam top 5 broker yang menghasilkan saham IPO terbanyak dalam kurun waktu lima tahun terakhir. Saham yang ARA beruntun seperti CDIA dan CBDK juga masuk dalam portofolio emiten yang pernah dibersamai," tulis Tasya, dikutip dari Mikirduit, Rabu 8 Juli 2026.

Bagi investor ritel, fenomena kenaikan harga yang masif akibat sentimen ARA di awal listing sering kali memicu perilaku psikologis Fear of Missing Out (FOMO) atau ketakutan akan kehilangan momentum keuntungan sesaat. Pola pengawalan harga seperti ini dapat memicu lonjakan volume transaksi yang didorong oleh motif spekulasi jangka pendek.

Performa mekanis di awal perdagangan sekunder tidak selalu mencerminkan nilai fundamental riil dari bisnis emiten yang bersangkutan. Investor kecil perlu menyadari secara rasional bahwa penguatan harga akibat manajemen transaksi di masa awal listing memiliki batas waktu operasional.

Ketika euforia awal mereda dan broker penjamin mulai melepas kendali stabilitas harga, nilai saham emiten pada akhirnya akan kembali berfluktuasi secara alami mengikuti kinerja laba operasional dan tata kelola internal perusahaan secara riil.

Pernyataan di dalam dokumen prospektus tersebut juga sedang memberikan peringatan halus namun sangat fatal bagi calon investor. saham ini berisiko menjadi "saham mati" setelah resmi melantai di bursa. Ketika sebuah perusahaan memutuskan untuk go public, idealnya saham tersebut berpindah tangan secara aktif setiap hari di pasar sekunder. Namun, jika mayoritas mutlak lembar sahamnya ternyata tetap dikuasai oleh segelintir pendiri atau investor institusi kakap yang pasif (blockholders), maka jumlah saham yang benar-benar berputar di masyarakat (free float) menjadi teramat tipis. Akibatnya, transaksi harian bursa akan sepi dan membeku.

Dampak dari keringnya likuiditas akibat kepemilikan yang terpusat ini dikaji secara mendalam oleh para akademisi. Penelitian ilmiah yang disusun oleh N.H. Putri dan R. Nurhayati dalam tesis magister mereka di Universitas Gadjah Mada berjudul “Struktur Kepemilikan Terkonsentrasi, Pengungkapan Risiko dan Likuiditas Saham pada Perusahaan Non-Keuangan di Indonesia” mengonfirmasi adanya hubungan langsung antara kepemilikan yang menumpuk pada satu pihak dengan anjloknya volume perdagangan harian di bursa. Ketika barang dagangan di pasar terlalu sedikit dan digenggam erat oleh pemilik lama, investor publik yang telanjur membeli saham tersebut akan terjebak. Mereka kesulitan menemukan pembeli baru saat ingin mencairkan investasinya kembali menjadi uang tunai, sebuah fenomena yang biasa disebut sebagai jebakan modal (capital lock-up).

Kondisi pasar yang sepi seperti ini juga menciptakan ketidakadilan bagi investor ritel kecil. Seperti yang dipaparkan oleh peneliti ekonomi A. Rubin dalam kajian ilmiahnya yang diterbitkan oleh lembaga jurnal keuangan internasional Elsevier melalui Journal of Financial Markets berjudul “Ownership Level, Ownership Concentration and Liquidity”, konsentrasi kepemilikan yang ekstrem memicu melebarnya jarak antara harga jual tertinggi dan harga beli terendah (bid-ask spread). Alih-alih mendapatkan keuntungan, investor kecil terpaksa menjual rugi di harga yang sangat rendah demi bisa keluar dari saham tersebut. Lebih parah lagi, minimnya jumlah saham yang beredar membuat pergerakan harganya menjadi sangat liar dan rapuh, karena segelintir spekulan bermodal kecil pun bisa dengan mudah memainkan atau memanipulasi naik-turunnya harga saham di pasar.

Oleh karena itu, studi dari I. Sanjaya dan R. Lukman yang dirilis melalui Lembaga Penerbitan Fakultas Ekonomi Universitas Tarumanagara dalam Jurnal Akuntansi Tarumanagara berjudul “Pengaruh Faktor Risiko Terhadap Initial Return IPO pada Perusahaan Terdaftar di BEI” mengingatkan bahwa pencantuman klausul risiko ini bukan sekadar formalitas belaka. Emiten sengaja menuliskan peringatan tersebut agar calon pembeli mengelola ekspektasinya sejak awal dan sadar bahwa pergerakan harga saham pasca-IPO nanti mungkin tidak akan sewajar saham-saham berkapitalisasi besar. Peringatan ini menjadi tameng hukum bagi perusahaan, sekaligus alarm bagi investor untuk memeriksa kembali berapa persen porsi saham yang benar-benar dilepas ke publik sebelum memutuskan untuk menyetor modal.

Bagaimana Investor Rilte Bisa Menyikapi IPO RANS ?

Berikut adalah lima langkah taktis yang wajib dilakukan oleh investor ritel untuk membaca peta risiko dan menyelamatkan modal dari jebakan saham tidak likuid:

- Bedah Komitmen Lock-up Period Pengendali

Investor ritel wajib memastikan apakah pemegang saham mayoritas berkomitmen mengunci saham mereka lewat klausul Lock-up Period di dalam prospektus. Komitmen ini sangat krusial, karena absennya masa gembok saham berisiko memicu ketidakstabilan pasokan saham, bahkan aksi jual massal oleh pengendali di pasar sekunder. Hal ini sejalan dengan riset I. Sanjaya dan R. Lukman dalam Jurnal Akuntansi Tarumanagara yang menegaskan bahwa keterbukaan faktor risiko emiten idealnya wajib disandingkan dengan kepastian jangka waktu penahanan saham oleh pihak internal demi melindungi investor publik. - Hitung Porsi Free Float yang Dilepas ke Publik

Sebelum menyetor dana, hitung dengan jeli berapa persen sisa lembar saham yang benar-benar berputar di masyarakat. Di Bursa Efek Indonesia (BEI), batas minimal free float yang diwajibkan regulator berada di angka 7,5%. Sesuai dengan hasil studi ilmiah N.H. Putri dan R. Nurhayati dari Universitas Gadjah Mada, struktur kepemilikan yang terlampau menumpuk pada segelintir raksasa (blockholders) berkorelasi negatif dengan volume perdagangan harian. Jika emiten melantai hanya dengan batas minimum absolut, Anda harus bersiap menghadapi risiko saham sepi peminat dan sulit diperjualbelikan kembali. - Uji Rekam Jejak Penjamin Emisi (Underwriter)

Reputasi perusahaan sekuritas yang mengawal proses IPO emiten bertindak sebagai jangkar kepercayaan awal pasar. Sebuah kajian mitigasi risiko pasar perdana yang dirilis oleh Journal of Social Science Research (JSSR) mengungkapkan bahwa salah satu benteng pertahanan investor ritel agar tidak terjebak valuasi semu adalah dengan mengevaluasi rekam jejak sang underwriter. Cari tahu apakah sekuritas tersebut punya reputasi buruk karena sering membawa "saham tidur" yang langsung kehilangan likuiditas setelah melantai, atau justru dikenal andal sebagai penjaga stabilitas harga (market maker) pasca-IPO. - Pantau Jarak Selisih Bid-Ask Spread Saat Mulai Melantai

Jika Anda telanjur membeli saham tersebut saat masa penawaran perdana, lakukan pengamatan teknis secara ketat pada hari-hari pertama perdagangan di bursa. Peneliti ekonomi A. Rubin dalam kajiannya di Journal of Financial Markets menyoroti bahwa konsentrasi kepemilikan yang ekstrem akan langsung tercermin dari melebarnya jarak selisih antara antrean harga jual terendah dan harga beli tertinggi (bid-ask spread). Apabila antrean beli sangat tipis dan berjarak sangat jauh dari harga jual, hindari tindakan membeli lagi di harga bawah (averaging down) karena langkah tersebut justru akan membuat modal Anda semakin mengendap tanpa bisa dicairkan (capital lock-up). - Pangkas Bobot Investasi (Portfolio De-risking)

Mengingat emiten sudah secara jujur mengibarkan bendera merah terkait potensi mandeknya perdagangan saham mereka, maka pengelolaan ukuran posisi (position sizing) menjadi benteng pertahanan terakhir bagi keuangan Anda. Merujuk pada panduan manajemen portofolio yang diterbitkan oleh Journal of Accountancy, membatasi bobot eksposur pada satu aset tunggal yang berisiko tinggi terbukti sangat efektif untuk memangkas volatilitas ekstrem secara keseluruhan. Batasi alokasi modal Anda pada angka psikologis maksimal 1 hingga 5 persen saja dari total seluruh portofolio, dan posisikan dana tersebut sebagai modal spekulatif yang siap "membeku" dalam waktu lama. (*)