KABARBURSA.COM – Penyedia indeks global Morgan Stanley Capital International (MSCI) resmi memutuskan untuk melanjutkan kebijakan pembekuan (index freeze) terhadap saham Indonesia pada pelaksanaan MSCI Index Review Agustus 2026.

Keputusan ini diumumkan secara resmi sebagai tindak lanjut dari 2026 Market Classification Review. Meskipun status Indonesia aman di kategori Emerging Market, namun pembekuan ini memberikan sejumlah dampak dan aturan ketat bagi pasar modal domestik.

Kebijakan pembekuan ini memperpanjang ketidakpastian yang sejak awal tahun berpusat pada transparansi kepemilikan, akurasi free float, hingga investabilitas saham. Selama pembekuan berlangsung, ruang perubahan positif bagi saham Indonesia di dalam MSCI Investable Market Indexes tetap terbatas.

Penambahan konstituen baru ditahan, kenaikan Foreign Inclusion Factor atau FIF dan penyesuaian Number of Shares atau NOS yang berpotensi meningkatkan bobot belum dibuka. Sementara, saham Small Cap tidak dapat bermigrasi naik ke segmen Global Standard.

Meski membekukan penambahan saham baru, kenaikan bobot, dan perpindahan saham Indonesia dari indeks Small Cap ke Global Standard, MSCI tetap membuka ruang untuk menghapus saham yang dinilai tidak lagi memenuhi kriteria.

Salah satu perhatian tertuju pada emiten dengan High Shareholding Concentration atau HSC, yakni saham dengan kepemilikan yang sangat terkonsentrasi pada sedikit pihak.

13 Saham Masuk Radar HSC

Ada 13 saham Indonesia yang masuk dalam daftar HSC. Rockfield Properti Indonesia Tbk (ROCK) berada pada posisi tertinggi dengan konsentrasi 99,85 persen. Disusul Ifishdeco Tbk (IFSH) 99,77 persen, Satria Mega Kencana (SOTS) 98,35 persen, Samator Indo Gas (AGII) 97,75 persen, dan Barito Renewables Snergy (BREN) 97,31 persen.

Setelah itu, Panca Anugrah Wisesa (MGLV) 95,94 persen, BSA Logistic Indonesia (WBSA) 95,82 persen, Dian Swastatika Sentosa (DSSA) 95,76 persen, Lima Dua Lima Tiga Tbk (LUCY) 95,47 persen, Abadi Lestari Indonesia Tbk (RLCO) 95,35 persen, Kota Satu Properti (SATU) 94,27 persen, Transcoal Pacific (TCPI) 94,10 persen, serta Mahkota Group (MGRO) 93,76 persen.

Angka tersebut memperlihatkan persoalan yang lebih luas daripada sekadar keluar-masuk indeks. Bahkan emiten dengan tingkat konsentrasi terendah dalam daftar itu masih berada di atas 93 persen.

Pertanyaannya, seberapa banyak saham yang benar-benar tersebar di publik, seberapa dalam likuiditas riil di pasar, dan apakah angka free float formal menggambarkan saham yang betul-betul dapat diperdagangkan secara luas.

Perkembangan Free Float BREN dan DSSA

Dua kasus yang menonjol adalah BREN dan DSSA. Keduanya sama-sama berada dalam radar konsentrasi tinggi, tetapi menghadapi persoalan berbeda.

Pada BREN, tingkat konsentrasi tercatat 97,31 persen. Porsi free float formal berada di kisaran 12,3–12,5 persen. Upaya memperbesar saham publik telah berjalan melalui pelepasan 350 juta saham oleh Green Era Energy Pte Ltd dan divestasi sekitar 38,4 juta saham oleh PT Barito Pacific Tbk.

Masalahnya tidak berhenti pada persentase. Berdasarkan data yang dihimpun, sekitar 93 persen dari porsi saham publik BREN masih terkonsentrasi pada empat pihak besar. Artinya, penambahan free float secara administratif belum otomatis menghasilkan penyebaran kepemilikan yang luas.

DSSA berbeda. Secara formal, free float emiten Grup Sinar Mas tersebut berada di kisaran 19,5–20,4 persen. Perseroan juga telah melakukan stock split untuk membuat harga nominal saham lebih terjangkau dan memperbesar akses perdagangan.

Namun, hampir 90 persen dari saham publiknya disebut masih terkonsentrasi pada lima institusi besar. Di saat yang sama, saham treasuri hasil buyback disebut mencapai 19,68 persen.

Arus Keluar Masuk Asing Pasca Didepak MSCI

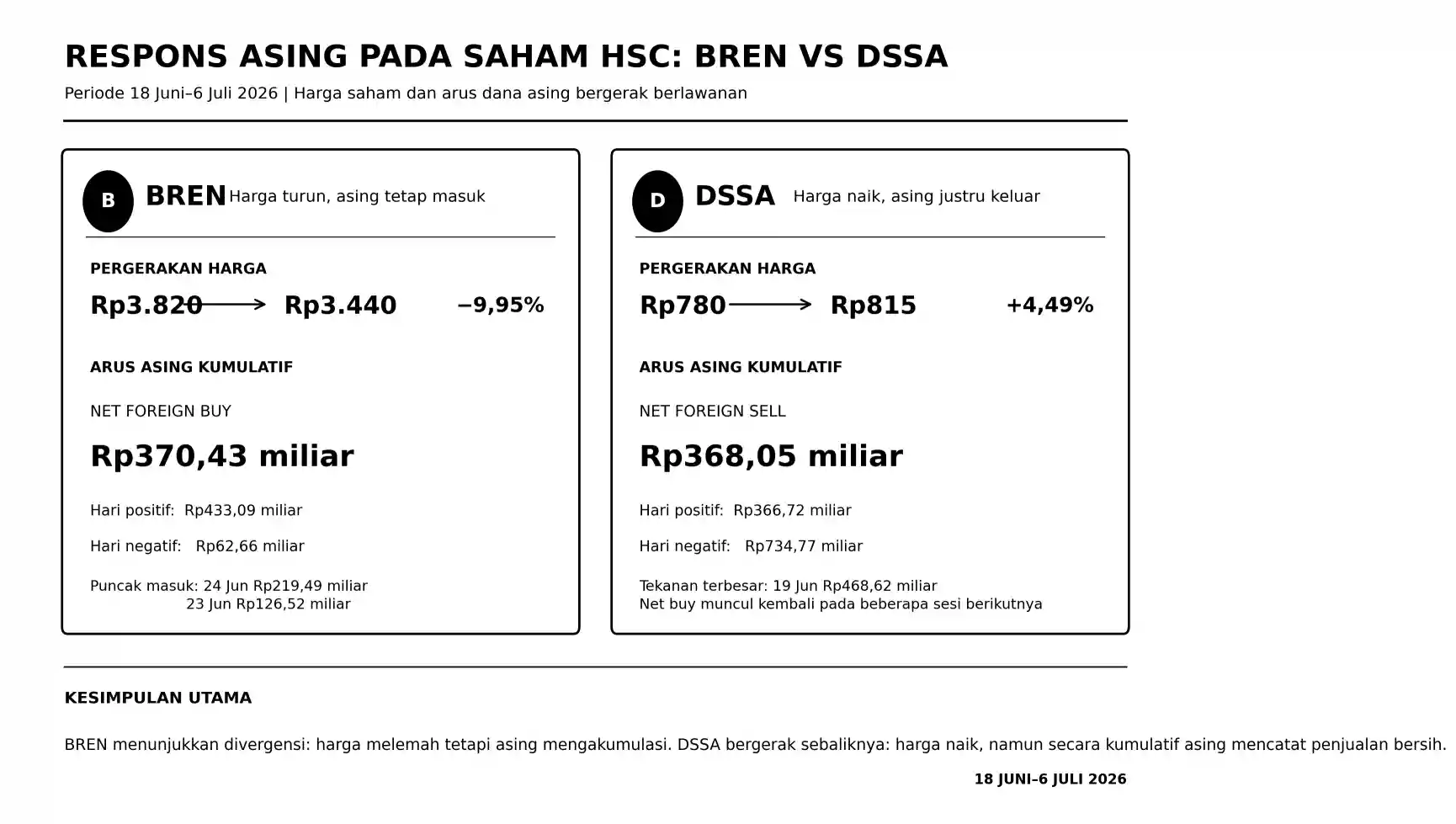

Bagaimana dengan respons asing. Sejak pertengahan Juni hingga Juli ini, harga saham BREN tercatat turun dari Rp3.820 pada 18 Juni menjadi Rp3.440 pada 6 Juli 2026, atau melemah sekitar 9,95 persen. Meski demikian, arus asing tidak ikut pergi.

Sepanjang 18 Juni hingga 6 Juli, total net foreign buy pada hari-hari positif mencapai sekitar Rp433,09 miliar, sementara net foreign sell pada hari-hari negatif sekitar Rp62,66 miliar.

Di sini, BREN masih membukukan net foreign buy kumulatif sekitar Rp370,43 miliar. Arus masuk terbesar terjadi pada 24 Juni sekitar Rp219,49 miliar dan 23 Juni Rp126,52 miliar.

Sementara DSSA, harga sahamnya justru naik dari Rp780 pada 18 Juni menjadi Rp815 pada 6 Juli, atau sekitar 4,49 persen. Namun, aliran asing bergerak jauh lebih tajam. Total pembelian bersih pada hari-hari positif mencapai sekitar Rp366,72 miliar, sedangkan penjualan bersih pada hari-hari negatif sekitar Rp734,77 miliar.

Artinya, DSSA mencatatkan net foreign sell kumulatif sekitar Rp368,05 miliar.

Tekanan terbesar datang pada 19 Juni ketika penjualan bersih asing mencapai Rp468,62 miliar. Namun, asing tidak sepenuhnya berhenti membeli. Net buy kembali muncul pada 25 Juni Rp80,72 miliar, 26 Juni Rp95,51 miliar, 29 Juni Rp55,87 miliar, 1 Juli Rp59,41 miliar, dan 3 Juli Rp46,74 miliar.

Dalam hal ini, keputusan MSCI tidak serta merta membuat asing meninggalkan seluruh saham. BREN masih mencatat akumulasi bersih asing ketika harganya turun hampir 10 persen. Sedangkan DSSA membukukan arus keluar bersih ketika harganya justru lebih tinggi dibandingkan posisi pertengahan Juni.

Dampak Freeze Bagi Pasar Modal RI

Bagi pasar saham Indonesia secara keseluruhan, dampak freeze juga perlu dibaca secara proporsional. Pembekuan bukan berarti seluruh dana asing otomatis keluar dari IHSG atau semua dana pasif berhenti berinvestasi.

Dampak yang lebih langsung adalah berkurangnya potensi katalis pembelian mekanis dari proses rebalancing, karena kenaikan bobot, penambahan konstituen, dan migrasi naik saham Indonesia masih dibatasi.

Selanjutnya soal kepercayaan. Sorotan pasar dapat berkembang menjadi penilaian terhadap investabilitas pasar Indonesia secara keseluruhan.

Lalu, bagaimana investor menyikapi ini?

Tentu saja tidak perlu menjual 13 saham HSC secara serentak. Perhatikan kualitas free float, kedalaman order book, nilai transaksi, bid-offer spread, serta konsentrasi kepemilikan di balik angka saham publik formal.

BREN dan DSSA bisa jadi contoh penting. Keduanya sama-sama disorot, tetapi asing masih mencatatkan transaksi penting.

Persoalan yang lebih mendasar adalah apakah struktur kepemilikan semakin transparan, saham publik benar-benar tersebar, dan likuiditas pasar cukup dalam untuk memenuhi standar investor global.(*)