KABARBURSA.COM – Selama puluhan tahun, peta persaingan otomotif Indonesia nyaris tidak berubah. Toyota memimpin pasar, disusul Daihatsu, Honda, Mitsubishi Motors, dan Suzuki. Persaingan berlangsung ketat, tetapi para pemainnya relatif tetap. Produsen baru umumnya membutuhkan waktu bertahun-tahun untuk menembus kelompok atas.

Gambaran itu mulai berubah pada 2026. Data Gabungan Industri Kendaraan Bermotor Indonesia (GAIKINDO) menunjukkan penjualan kendaraan roda empat mulai pulih setelah dua tahun terakhir bergerak lebih lambat.

Sepanjang semester pertama 2026, wholesales (penjualan dari pabrikan ke dealer) mencapai 436.564 unit, naik 15,9 persen dibandingkan periode yang sama tahun sebelumnya. Sementara retail sales meningkat 10,5 persen menjadi 433.848 unit.

Pemulihan pasar itu tidak mengubah posisi Toyota sebagai pemimpin penjualan nasional. Namun, para pemain di bawahnya mulai bergerak. BYD kini hanya terpaut tipis dari Honda, sedangkan Jaecoo langsung masuk kelompok tujuh besar nasional dalam waktu yang relatif singkat.

Data wholesales GAIKINDO Januari-Mei 2026 menunjukkan Toyota masih memimpin dengan penjualan 111.119 unit, diikuti Daihatsu 59.420 unit, Suzuki 30.262 unit, Mitsubishi Motors 28.445 unit, dan Honda 18.271 unit. Pada periode yang sama, BYD membukukan 17.993 unit, sementara Jaecoo yang belum lama memasuki pasar Indonesia langsung mencatatkan 14.284 unit dan masuk kelompok tujuh besar nasional.

Jika sebelumnya tantangan terbesar datang dari sesama produsen Jepang, kini kelompok tersebut harus menghadapi gelombang pemain baru yang hadir hampir bersamaan dengan strategi yang tidak lagi sama seperti pendahulunya.

Pengamat otomotif, Yannes Martinus Pasaribu menilai perubahan tersebut berkaitan dengan semakin ketatnya perebutan investasi di industri otomotif kawasan. Menurutnya, masuknya banyak merek baru dari China dan Vietnam membuat persaingan semakin sengit.

Yannes menyebut, semua pemain itu berharap mendapat perlakuan yang setara agar Indonesia tetap menarik sebagai basis produksi regional. “Jadi, insentif yang lebih inklusif dapat dipahami sebagai langkah menjaga utilisasi pabrik, mempertahankan investasi, sekaligus mengurangi risiko relokasi rantai pasok ke negara lain seperti Thailand maupun Vietnam,” kata Yannes kepada KabarBursa.com, Jumat, 10 Juli 2026.

Mengapa Merek China Cepat Menembus Kelompok Atas?

Dalam beberapa tahun terakhir, sejumlah merek mobil China hadir dengan cara hampir bersamaan dengan membawa produk di berbagai segmen, mulai dari kendaraan listrik berbasis baterai (BEV), plug-in hybrid (PHEV), hingga sport utility vehicle (SUV). Akibatnya, pilihan konsumen bertambah dalam waktu yang relatif singkat.

Perubahan tersebut terlihat dari data GAIKINDO. Sepanjang Januari–Mei 2026, BYD mencatat wholesales 17.993 unit dan menempati peringkat keenam nasional. Jaecoo yang baru memulai penjualan di Indonesia juga langsung masuk posisi ketujuh dengan 14.284 unit. Di luar dua nama tersebut, Chery, Wuling, GWM, AION, hingga Jetour terus memperluas portofolio produk dan jaringan pemasarannya.

Persaingan di segmen kendaraan listrik berkembang lebih cepat lagi. BYD menguasai sekitar 31 persen pasar BEV nasional sepanjang Januari–Mei 2026, sedangkan Jaecoo mencapai sekitar 24 persen. Dalam waktu yang belum lama, dua merek tersebut berhasil menguasai lebih dari separuh pasar kendaraan listrik nasional.

Masuknya banyak pemain baru dalam periode yang hampir bersamaan membuat persaingan berubah. Jika sebelumnya produsen Jepang lebih sering bersaing mempertahankan pangsa pasar di antara mereka sendiri, kini mereka menghadapi beberapa penantang dengan strategi yang berbeda-beda.

Ada yang mengandalkan kendaraan listrik, ada yang memilih PHEV, sementara sebagian lain langsung menyasar segmen SUV yang selama ini menjadi salah satu penyumbang penjualan terbesar di Indonesia.

Perubahan itu membuat persaingan tidak lagi ditentukan oleh satu merek yang mencoba merebut posisi pemain lama. Yang terjadi justru sebaliknya.

Produsen Jepang kini menghadapi sejumlah kompetitor baru secara bersamaan, masing-masing dengan target pasar, produk, dan pendekatan yang berbeda. Kondisi inilah yang kemudian mengubah ritme persaingan industri otomotif nasional dibanding beberapa tahun sebelumnya.

Mengapa Pabrikan Mobil Jepang Sulit Digeser?

Masuknya produsen asal China memang membuat persaingan semakin ramai. Namun, hingga pertengahan 2026, kelompok merek Jepang masih menguasai sebagian besar pasar otomotif Indonesia. Posisi tersebut tidak dibangun dalam waktu singkat dan tidak hanya bergantung pada jumlah model yang dijual.

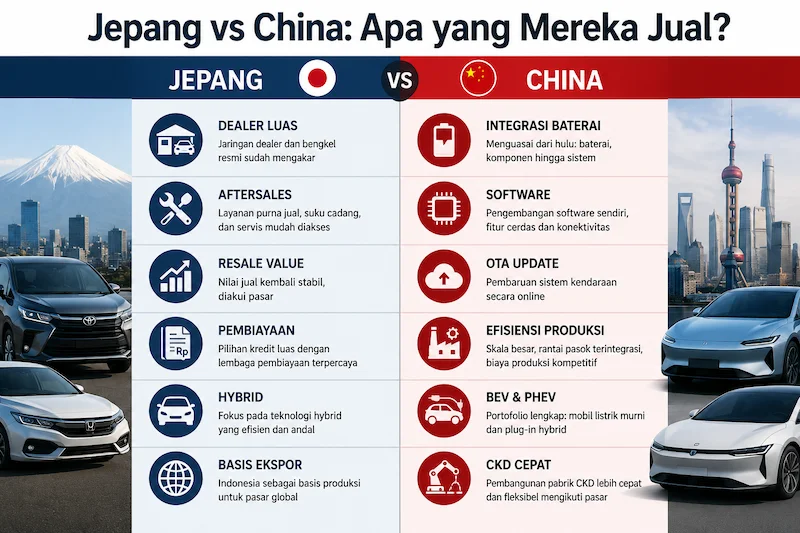

Salah satu kekuatan terbesar pabrikan Jepang adalah jaringan distribusi dan layanan purna jual yang telah berkembang selama puluhan tahun. Toyota, Daihatsu, Honda, Mitsubishi Motors, hingga Suzuki memiliki ratusan dealer dan bengkel resmi yang tersebar di berbagai daerah. Jaringan tersebut memudahkan konsumen memperoleh layanan servis, suku cadang, hingga dukungan teknis setelah kendaraan dibeli.

Keunggulan lain yang masih sulit ditandingi adalah nilai jual kembali kendaraan. Bagi banyak konsumen Indonesia, harga mobil bekas menjadi salah satu pertimbangan utama sebelum membeli kendaraan baru. Nilai jual kembali yang relatif stabil membuat biaya kepemilikan kendaraan produksi Jepang dinilai lebih mudah diperkirakan dalam jangka panjang.

Faktor pembiayaan juga ikut memperkuat posisi mereka. Selama bertahun-tahun, produsen Jepang membangun hubungan dengan perusahaan pembiayaan yang sudah dikenal masyarakat, seperti Astra Credit Companies (ACC), Toyota Astra Finance, Adira Finance, Mandiri Tunas Finance, hingga BCA Finance. Ketersediaan pilihan kredit yang luas menjadi salah satu faktor yang membantu menjaga penjualan, terutama di pasar kendaraan massal.

Selain itu, sebagian besar produsen Jepang telah menjadikan Indonesia sebagai basis produksi regional. Kapasitas manufaktur yang dibangun sejak puluhan tahun lalu tidak hanya memasok kebutuhan pasar domestik, tetapi juga menjadi basis ekspor ke berbagai negara.

Keberadaan rantai pasok dan industri komponen yang sudah berkembang membuat posisi mereka masih sangat kuat dibanding pemain yang baru membangun fasilitas produksi.

Yannes menilai, keunggulan tersebut masih menjadi pembeda utama antara produsen Jepang dan China di Indonesia. Kalau melihat kondisi global, kata Yannes, produsen China memang masih berada di posisi paling kuat di dunia.

“Mereka unggul dari sisi skala produksi, integrasi rantai pasok yang sangat solid dan efisiensi biaya yang sulit ditandingi. Tetapi di Indonesia ceritanya sedikit berbeda. Pabrikan Jepang masih memiliki keunggulan yang sulit disaingi, yakni jaringan aftersales yang luas, ketersediaan suku cadang, reputasi keandalan produk, serta nilai jual kembali yang lebih baik,” ujarnya.

“Jadi, pemenang pasar Indonesia nanti bukan hanya yang menawarkan sekadar harga terjangkau hingga teknologi paling canggih, tetapi juga yang mampu menghadirkan ekosistem cost of ownership yang terbaik,” sambungnya.

Pandangan tersebut menjelaskan mengapa perubahan peta persaingan tidak otomatis menggeser dominasi pemain lama. Keputusan membeli kendaraan di Indonesia masih dipengaruhi banyak faktor di luar harga dan teknologi. Kemudahan memperoleh layanan purna jual, kepastian suku cadang, hingga biaya kepemilikan selama bertahun-tahun tetap menjadi pertimbangan utama bagi sebagian besar konsumen.

Apa Senjata Baru Produsen China?

Jika pabrikan Jepang membangun keunggulan melalui jaringan distribusi dan layanan purna jual selama puluhan tahun, produsen asal China punya strategi yang berbeda. Mereka berupaya mempercepat pertumbuhan dengan memperpendek proses pengembangan kendaraan sekaligus menekan biaya produksi.

Pendekatan tersebut membuat produsen China mampu meluncurkan model baru dalam waktu yang lebih singkat. Pembaruan produk tidak lagi menunggu siklus lima hingga tujuh tahun sebagaimana lazim terjadi di industri otomotif konvensional. Perubahan desain, pembaruan perangkat lunak, hingga penambahan fitur dapat dilakukan lebih cepat mengikuti perkembangan pasar.

Keunggulan lain berada pada penguasaan rantai pasok. Sejumlah produsen besar seperti BYD tidak hanya memproduksi kendaraan, tetapi juga mengembangkan baterai, motor listrik, perangkat lunak, hingga sebagian komponen elektronik yang digunakan pada mobilnya. Model bisnis seperti ini membuat biaya produksi lebih efisien sekaligus mengurangi ketergantungan terhadap pemasok eksternal.

Yannes menilai, strategi tersebut menjadi salah satu faktor yang membuat produsen China mampu tumbuh cepat di berbagai negara. Menurutnya, China tidak hanya mengandalkan perang harga, tapi semakin agresif membangun integrasi vertikal, mulai dari pertambangan, produksi sel baterai, perakitan kendaraan, parts, inovasi desain dan teknologi baru, software bahkan hingga aftersales service.

“Mereka juga mempercepat pembangunan pabrik CKD di berbagai negara agar lebih dekat dengan pasar sekaligus mengurangi hambatan tarif impor spesifik di negara yang jadi target market mereka, sambil terus memperkuat industri komponennya secara masif untuk keperluan suply pasar global mereka. Strategi inilah yang membuat biaya produksi mereka sangat kompetitif,” ujarnya.

Perubahan strategi tersebut juga terlihat pada produk yang dipasarkan. Selain memperluas pilihan kendaraan listrik berbasis baterai (BEV), sejumlah produsen mulai mendorong plug-in hybrid electric vehicle (PHEV) sebagai bagian dari ekspansi mereka di pasar global.

Teknologi ini dinilai mampu menjangkau lebih banyak konsumen karena tetap menawarkan penggerak listrik tanpa sepenuhnya bergantung pada infrastruktur pengisian daya. Menurut Yannes, PHEV memberi ruang yang lebih luas bagi produsen untuk menyesuaikan produk dengan karakter setiap negara.

"Dalam jangka pendek saya melihat HEV masih menjadi teknologi yg paling diuntungkan. Alasannya karena teknologi ini sesuai dengan pola mobilitas masyarakat Indonesia yang sering melakukan perjalanan jarak jauh tanpa bergantung pada infrastruktur pengisian daya,” ujarnya.

Akademisi dari Institut Teknologi Bandung itu juga menambahkan, PHEV juga memiliki prospek yang baik karena memberikan fleksibilitas menggunakan listrik maupun bensin.

“Sementara itu, BEV tetap memiliki potensi terbesar dalam jangka panjang ketika jaringan SPKLU semakin merata, harga baterai semakin turun, dan biaya kepemilikan makin kompetitif. Jadi, saya melihat persaingan antarteknologi ini bukan saling menggantikan, tetapi berkembang mengikuti kesiapan ekosistemnya,” ujarnya.

Pendekatan tersebut membuat persaingan tidak lagi hanya ditentukan oleh harga jual kendaraan. Kecepatan menghadirkan produk baru, kemampuan mengembangkan teknologi sendiri, serta efisiensi biaya produksi mulai menjadi faktor yang semakin menentukan daya saing produsen di pasar global maupun Indonesia.

Mengapa Pabrikan Jepang Tidak Terpancing Perang Harga?

Bertambahnya jumlah pemain tidak serta-merta direspons produsen Jepang dengan menurunkan harga secara agresif. Hingga kini, sebagian besar pabrikan memilih mempertahankan strategi yang telah mereka bangun selama bertahun-tahun, yakni menjaga keseimbangan antara volume penjualan, keuntungan, dan nilai merek.

Pilihan tersebut terlihat dari arah pengembangan produk masing-masing produsen. Toyota terus memperluas lini kendaraan hybrid yang diproduksi di dalam negeri, Honda mulai memperkuat portofolio elektrifikasi secara bertahap, sementara Suzuki masih mengandalkan model berteknologi hybrid ringan pada sejumlah produknya.

Di segmen kendaraan berbiaya terjangkau, Daihatsu tetap mempertahankan posisinya melalui pasar low cost green car (LCGC), sedangkan Mitsubishi Motors masih bertumpu pada model yang telah memiliki basis konsumen kuat sekaligus menopang kegiatan ekspor.

Pendekatan tersebut berbeda dengan strategi yang banyak ditempuh produsen China. Alih-alih berlomba menawarkan harga terendah, pabrikan Jepang cenderung menjaga profitabilitas setiap model yang dipasarkan. Langkah itu memberi ruang bagi mereka untuk mempertahankan investasi, jaringan layanan, serta pengembangan produk dalam jangka panjang.

Yannes menyebut, kendaraan hybrid masih memiliki posisi yang kuat di pasar Indonesia karena lebih sesuai dengan kebutuhan konsumen saat ini. Kendati demikian, ia melihat jika HEV masih menjadi teknologi yang paling diuntungkan. Karena, menurut dia, teknologi ini sesuai dengan pola mobilitas masyarakat Indonesia yang sering melakukan perjalanan jarak jauh tanpa bergantung kepada infrastruktur pengisian daya.

“PHEV juga memiliki prospek yang baik karena memberikan fleksibilitas menggunakan listrik maupun bensin. Sementara itu, BEV tetap memiliki potensi terbesar dalam jangka panjang ketika jaringan SPKLU semakin merata, harga baterai semakin turun, dan biaya kepemilikan makin kompetitif. Jadi, saya melihat persaingan antarteknologi ini bukan saling menggantikan, tetapi berkembang mengikuti kesiapan ekosistemnya,” terangnya.

Pandangan tersebut menjelaskan mengapa produsen Jepang tidak terburu-buru mengubah seluruh portofolionya menjadi kendaraan listrik murni. Di pasar seperti Indonesia, teknologi hybrid masih menjadi pilihan yang dinilai mampu menjembatani kebutuhan konsumen sekaligus memberi waktu bagi industri untuk menyiapkan infrastruktur dan rantai pasok menuju elektrifikasi yang lebih luas.

Lomba Bangun Pabrik di Indonesia

Ekspansi produsen asal China di Indonesia tidak berhenti pada peluncuran model baru. Setelah membangun pasar, langkah berikutnya adalah memperkuat basis produksi di dalam negeri.

Pola ini terlihat pada sejumlah merek yang mulai menyiapkan fasilitas perakitan (completely knocked down atau (CKD), memperluas jaringan pemasok, hingga meningkatkan kandungan lokal untuk memenuhi kebutuhan pasar Indonesia maupun ekspor.

BYD menjadi salah satu contoh paling mencolok. Setelah mencatatkan pertumbuhan penjualan yang cepat, perusahaan tersebut melanjutkan investasinya melalui pembangunan pabrik di Subang. Langkah serupa juga dilakukan Chery yang memperkuat kapasitas perakitan lokal, sementara Wuling lebih dulu mengoperasikan fasilitas produksinya di Cikarang.

AION, Jaecoo, hingga Jetour juga menunjukkan arah yang sama dengan menyiapkan produksi lokal sebagai bagian dari strategi ekspansi jangka panjang.

Pola tersebut menunjukkan bahwa Indonesia tidak lagi diposisikan hanya sebagai pasar penjualan. Dengan kapasitas pasar domestik yang besar serta akses ke kawasan Asia Tenggara, Indonesia semakin dipandang sebagai lokasi produksi yang dapat memasok kebutuhan regional.

Yannes menilai, perluasan insentif yang dirancang secara proporsional dapat memperkuat daya tarik Indonesia sebagai tujuan investasi. Namun, menurut dia, manfaat kebijakan itu tidak boleh berhenti pada peningkatan penjualan kendaraan.

“Kalau insentif diperluas secara proporsional, saya justru melihat iklim investasi akan semakin positif. Pabrikan Jepang kemungkinan memperkuat lini HEV karena sesuai dgn kekuatan mereka pada jaringan aftersales, reliabilitas produk, dan loyalitas konsumennya,” ujarnya.

“Sebaliknya, produsen China berpotensi mempercepat investasi CKD serta pengembangan PHEV dengan harga sejajar HEV Jepang maupun BEV-nya yang semakin menyasar harga LCGC Jepang, karena China memiliki keunggulan biaya produksi dan teknologi baterai yang tidak dapat disaingi negara manapun di dunia,” sambungnya.

Yannes juga mengingatkan agar pemerintah memastikan agar insentif tidak berhenti pada sekadar peningkatan penjualan, tapi juga mendorong transfer teknologi, peningkatan TKDN riil, pengembangan industri baterai lokal dan pertumbuhan pemasok komponen lokal.

Karena, menurutnya, semakin besar investasi yang direalisasikan, semakin besar pula peluang Indonesia memperoleh nilai tambah dari industri otomotif, tidak hanya sebagai pasar, tetapi juga sebagai basis produksi.

Siapa yang Paling Diuntungkan dari Persaingan ini?

Bertambahnya jumlah produsen otomotif tidak hanya mengubah persaingan di ruang pamer. Dampaknya mulai menjalar ke rantai pasok industri yang selama ini menopang produksi kendaraan di Indonesia.

Setiap investasi baru membuka kebutuhan terhadap pemasok komponen, perusahaan logistik, pergudangan, hingga kawasan industri. Semakin banyak kendaraan yang dirakit di dalam negeri, semakin besar pula permintaan terhadap komponen lokal, mulai dari bodi, interior, sistem kelistrikan, hingga berbagai layanan penunjang produksi.

Perubahan tersebut juga membuka peluang bagi industri pendukung yang selama ini berkembang bersama pabrikan Jepang. Sebagian pemasok berpotensi memperoleh tambahan pesanan apabila mampu memenuhi standar kualitas dan biaya yang ditetapkan produsen baru. Di sisi lain, munculnya pemain baru juga mendorong lahirnya pemasok baru, terutama untuk komponen kendaraan listrik dan sistem elektronik yang sebelumnya belum banyak diproduksi di Indonesia.

Namun, persaingan yang semakin ketat juga membawa konsekuensi. Dealer menghadapi tekanan untuk mempertahankan penjualan ketika pilihan konsumen semakin beragam. Produsen yang lebih dulu beroperasi juga dituntut menjaga utilisasi pabrik agar investasi yang telah ditanamkan tetap efisien. Jika pertumbuhan permintaan tidak mampu mengimbangi penambahan kapasitas produksi, persaingan harga menjadi semakin sulit dihindari.

Yannes melihat, peningkatan persaingan investasi merupakan salah satu alasan mengapa industri mulai mendorong kebijakan yang lebih inklusif. Menurutnya, masuknya banyak merek baru, terutama dari China dan Vietnam, membuat persaingan investasi semakin sengit.

“Mereka tentu berharap memperoleh perlakuan kebijakan yang setara agar Indonesia tetap menarik sebagai basis produksi regional. Jadi, insentif yang lebih inklusif dapat dipahami sebagai langkah menjaga utilisasi pabrik, mempertahankan investasi, sekaligus mengurangi risiko relokasi rantai pasok ke negara lain seperti Thailand maupun Vietnam,” jelasnya.

Mengapa Indonesia Menjadi Rebutan Jepang dan China?

Indonesia bukan satu-satunya negara yang sedang memburu investasi otomotif. Thailand, Malaysia, hingga Vietnam juga menawarkan berbagai insentif untuk menarik produsen kendaraan membangun pabrik di negaranya masing-masing. Persaingannya bukan lagi sekadar menjual mobil, melainkan memperebutkan siapa yang menjadi basis produksi di Asia Tenggara.

Menurut Yannes, perubahan kebijakan di berbagai negara justru membuka peluang bagi Indonesia untuk memperbesar perannya dalam industri otomotif regional. Menurutnya, ketika sebagian negara maju mulai mengurangi insentif, produsen global akan semakin selektif memilih lokasi investasi yang bisa sekaligus jadi captive market mereka. Indonesia memiliki modal besar berupa cadangan nikel, potensi pasar domestik yang luas, dan potensi menjadi basis produksi di kawasan pasar asia tenggara dan sekitarnya.

“Tetapi peluang ini hanya bisa dimanfaatkan jika pemerintah mampu menghadirkan kebijakan yg konsisten dan memberi kepastian investasi bagi para multi national corp ini,” jelasnya.

Sekadar informasi, Thailand masih menjadi basis produksi utama pabrikan Jepang, tetapi dalam beberapa tahun terakhir juga agresif menarik investasi kendaraan listrik melalui berbagai insentif yang dikaitkan dengan komitmen produksi lokal. Sejumlah produsen asal China, termasuk BYD, telah membangun fasilitas produksi di negara tersebut.

Sementara Malaysia memilih langkah yang lebih bertahap. Insentif untuk kendaraan listrik tetap diberikan, namun disesuaikan dengan kemampuan fiskal dan pengembangan industri domestik. Sementara Vietnam lebih banyak mengandalkan ekspansi VinFast sebagai motor pertumbuhan industri kendaraan listrik nasional.

China sendiri mulai memasuki fase yang berbeda. Setelah menikmati pertumbuhan pesat selama lebih dari satu dekade, kapasitas produksi kendaraan di negara tersebut kini melampaui kebutuhan pasar domestik. Kondisi itu mendorong produsen memperluas pasar ekspor sekaligus membangun fasilitas produksi di luar negeri agar lebih dekat dengan konsumen dan mengurangi hambatan perdagangan.

Dalam persaingan tersebut, Indonesia memiliki beberapa keunggulan yang tidak dimiliki semua negara di kawasan. Selain menjadi pasar otomotif terbesar di Asia Tenggara, Indonesia juga memiliki industri komponen yang telah berkembang, cadangan nikel yang mendukung rantai pasok kendaraan listrik, serta pengalaman panjang sebagai basis produksi berbagai merek otomotif global.

Apakah Semua Merek Baru Akan Bertahan?

Semakin banyak merek masuk ke Indonesia, semakin ketat pula persaingan yang harus mereka hadapi. Kondisi itu tidak hanya menekan harga jual kendaraan, tetapi juga membuat setiap produsen harus mengejar volume penjualan yang cukup agar investasi pabrik, jaringan dealer, dan biaya operasional dapat tertutup.

Namun, seperti diketahui pengalaman di China menunjukkan bahwa pertumbuhan penjualan yang tinggi tidak selalu diikuti keuntungan yang besar. Persaingan harga yang berlangsung selama beberapa tahun mendorong banyak produsen memangkas margin demi memperluas pangsa pasar.

Ketika kapasitas produksi terus bertambah sementara permintaan tidak tumbuh secepat sebelumnya, tekanan terhadap profitabilitas menjadi semakin besar.

“Banyak negara mulai mengurangi subsidi karena pasar EV di negara mereka sudah memasuki fase yang lebih matang. Fokus produsen untuk negara-negara berekonomi kuat tersebut sekarang bukan lagi mengejar volume penjualan semata, tetapi membangun bisnis yang mampu menghasilkan keuntungan tanpa terus bergantung pada dukungan fiskal,” kata Yannes.

Menurutnya, persaingan khusus pada negara-negara maju yang menjadi pasar EV akhirnya bergeser ke efisiensi produksi, inovasi baterai, dan kemampuan menekan biaya melalui R&D yang kuat, efisiensi produksi yang semakin solid dan menciptakan berbagai inovasi desain produk dan implementasi teknologi terbaru dengan harga yang semakin terjangkau.

Perubahan tersebut juga menjadi perhatian di Asia Tenggara, termasuk Indonesia. Semakin banyak merek yang masuk, semakin ketat pula persaingan untuk memperoleh konsumen, jaringan dealer, hingga ruang produksi. Dalam situasi seperti itu, tidak semua perusahaan memiliki kemampuan bertahan dalam jangka panjang.

Risiko lain berasal dari kapasitas produksi global yang terus bertambah. Produsen China kini memiliki kapasitas manufaktur yang jauh lebih besar dibandingkan kebutuhan pasar domestiknya.

Sebagian kapasitas tersebut kemudian diarahkan ke pasar ekspor, termasuk Asia Tenggara. Kondisi ini membuat persaingan di kawasan diperkirakan akan semakin intensif dalam beberapa tahun mendatang.

Bagi pelaku industri, tantangan berikutnya bukan hanya meningkatkan penjualan, tetapi menjaga agar investasi yang sudah ditanamkan tetap memberikan keuntungan. Persaingan yang semakin ketat pada akhirnya akan menguji efisiensi biaya produksi, kekuatan jaringan distribusi, serta kemampuan setiap produsen mempertahankan margin tanpa kehilangan daya saing.

Jika melihat angka penjualan semata, industri otomotif Indonesia mungkin tidak tampak mengalami perubahan yang drastis. Toyota masih memimpin pasar, merek-merek Jepang masih menguasai sebagian besar penjualan nasional, dan jaringan dealer mereka tetap menjadi yang terluas di Indonesia.(*)