KABARBURSA.COM – Sebulan lebih sejak MSCI mengumumkan hasil Semi Annual Index Review pada Mei 2026. Ada tiga nama besar yang menjadi perhatian pasar, yakni PT Amman Mineral Internasional Tbk (AMMN), PT Barito Renewables Energy Tbk (BREN), dan PT Chandra Asri Pacific Tbk (TPIA).

Ketiganya tidak berkapitalisasi kecil, namun masuk ke dalam kelompok saham dengan nilai pasar ratusan triliun rupiah dan menjadi favorit investor domestik maupun asing.

Pasca didepak, pasar langsung bereaksi keras. Investor asing melakukan aksi jual besar-besaran, sementara investor domestik melihatnya sebagai peluang membeli saham berkualitas dengan harga yang lebih murah.

Mengapa AMMN, BREN, dan TPIA Didepak MSCI?

Penyebab utama pencoretan bukan karena kinerja perusahaan memburuk atau laba yang menurun. MSCI menggunakan metodologi yang jauh lebih kompleks dibanding sekadar melihat kapitalisasi pasar.

Ada dua faktor utama yang menjadi penyebab. Pertama adalah High Shareholder Concentration (HSC) atau konsentrasi kepemilikan saham yang terlalu tinggi. Kasus ini paling jelas terjadi pada BREN.

MSCI menilai kepemilikan saham publik yang benar-benar beredar relatif sempit dan sebagian besar masih terkonsentrasi pada kelompok tertentu yang memiliki keterkaitan. Kondisi tersebut dianggap dapat mengurangi kualitas pembentukan harga di pasar serta meningkatkan risiko perdagangan yang tidak sepenuhnya mencerminkan mekanisme supply dan demand.

Kedua adalah Free Float Market Capitalization. AMMN dan TPIA memiliki free float di bawah 15 persen sehingga MSCI menerapkan syarat yang jauh lebih berat.

Dalam metodologi MSCI, saham dengan free float di bawah 15 persen wajib memiliki kapitalisasi pasar free float sekitar 1,8 kali lebih besar dibanding batas normal. Dalam periode penilaian menjelang pengumuman Mei 2026, AMMN maupun TPIA gagal mempertahankan batas tersebut sehingga otomatis tereliminasi dari indeks.

Dengan kata lain, pencoretan ini lebih berkaitan dengan struktur kepemilikan dan kualitas free float daripada kualitas fundamental perusahaan.

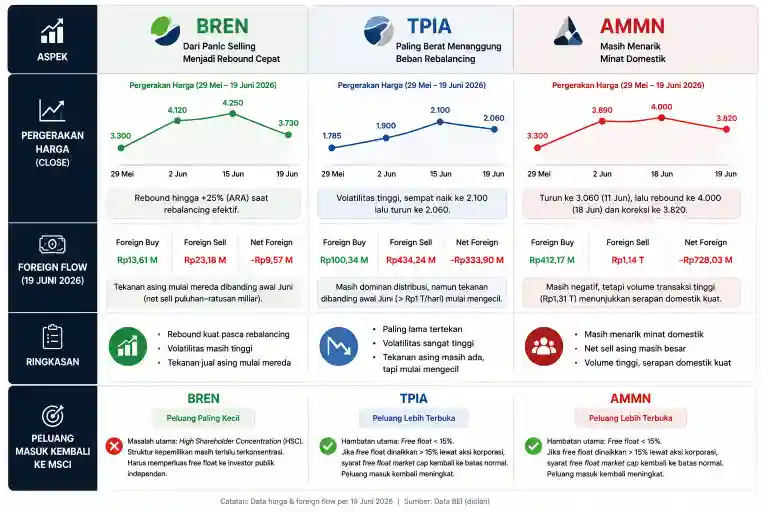

BREN: Dari Panic Selling Menjadi Rebound Cepat

BREN sempat mengalami tekanan hebat setelah pengumuman MSCI. Namun ketika rebalancing efektif berlangsung pada akhir Mei, saham ini justru mencatatkan kenaikan spektakuler hingga sekitar 25 persen atau menyentuh Auto Reject Atas (ARA).

Jika melihat historical data hingga 19 Juni 2026, volatilitas masih sangat tinggi. Harga bergerak dari 3.300 pada akhir Mei menjadi 4.120 pada awal Juni, sempat menyentuh 4.250, kemudian terkoreksi tajam hingga 3.730 pada 19 Juni.

Arus dana asing juga masih menunjukkan distribusi. Pada 19 Juni tercatat foreign buy hanya Rp13,61 miliar sementara foreign sell mencapai Rp23,18 miliar sehingga menghasilkan net foreign sell Rp9,57 miliar.

Namun dibanding awal Juni yang sempat mengalami net sell puluhan hingga ratusan miliar rupiah, tekanan tersebut sudah jauh berkurang. Artinya, proses forced selling asing mulai mereda.

TPIA: Berat Menanggung Beban Rebalancing

TPIA menjadi saham yang paling lama menghadapi tekanan. Pada 29 Mei saham masih berada di sekitar 1.785, kemudian sempat melonjak hingga 2.100 pada pertengahan Juni sebelum kembali turun ke 2.060 pada 19 Juni.

Volatilitasnya sangat tinggi. Foreign flow juga masih didominasi distribusi. Pada 19 Juni tercatat foreign buy sebesar Rp100,34 miliar sedangkan foreign sell mencapai Rp434,24 miliar sehingga menghasilkan net foreign sell Rp333,90 miliar.

Namun ada satu perubahan penting. Jika pada awal Juni net foreign sell sempat mencapai lebih dari Rp1 triliun dalam sehari, maka tekanan tersebut kini mulai mengecil. Ini menunjukkan bahwa sebagian besar penjualan wajib dari dana MSCI kemungkinan sudah selesai dilakukan.

AMMN: Masih Menarik Minat Domestik

AMMN memperlihatkan pola yang sedikit berbeda. Saham ini sempat turun ke 3.060 pada 11 Juni sebelum bangkit ke 4.000 pada 18 Juni. Meskipun kembali terkoreksi ke 3.820 pada 19 Juni, harga masih berada jauh di atas posisi akhir Mei.

Foreign flow memang masih negatif. Pada 19 Juni foreign buy mencapai Rp412,17 miliar sementara foreign sell Rp1,14 triliun sehingga menghasilkan net foreign sell Rp728,03 miliar. Namun menariknya, volume transaksi tetap tinggi dengan nilai perdagangan mencapai Rp1,31 triliun.

Hal tersebut menunjukkan bahwa tekanan asing masih mampu diserap oleh investor domestik.

Apakah Masih Bisa Masuk Kembali ke MSCI?

Jawabannya adalah bisa, tetapi tidak mudah. BREN punya peluang terkecil untuk masuk Kembali ke indeks. Masalah utamanya bukan harga saham, melainkan struktur kepemilikan. Selama MSCI masih menilai kepemilikan publik terlalu terkonsentrasi dan belum tersebar secara luas, peluang kembali ke indeks utama sangat kecil.

Perusahaan perlu membuktikan bahwa free float benar-benar dimiliki oleh investor publik independen dan bukan pihak terafiliasi.

Posisi AMMN dan TPIA relatif lebih baik. Hambatan utamanya adalah free float yang masih berada di bawah 15 persen.

Jika perusahaan melakukan aksi korporasi seperti private placement, secondary offering, atau langkah lain yang meningkatkan porsi saham publik di atas 15 persen, maka syarat kapitalisasi free float akan kembali ke batas normal.

Dengan kondisi tersebut, peluang masuk kembali ke MSCI akan meningkat secara signifikan.

Kapan Evaluasi Berikutnya?

Untuk informasi, MSCI melakukan empat kali peninjauan setiap tahun. Review Februari dan Agustus umumnya hanya bersifat minor. Sementara evaluasi besar dilakukan pada Mei dan November.

Karena ketiga saham baru saja keluar pada Mei 2026, peluang realistis untuk dipertimbangkan kembali adalah pada November 2026 atau Mei 2027, dengan syarat seluruh permasalahan struktur kepemilikan dan free float sudah diperbaiki.

Pencoretan AMMN, BREN, dan TPIA dari MSCI bukan disebabkan oleh lemahnya fundamental perusahaan, melainkan oleh aturan ketat mengenai konsentrasi kepemilikan saham dan persyaratan free float.

Historical data menunjukkan bahwa ketiga saham sempat mengalami tekanan besar akibat forced selling asing, tetapi perlahan mulai menemukan keseimbangan baru berkat dominasi investor domestik.

BREN masih menghadapi tantangan terbesar karena isu High Shareholder Concentration, sedangkan AMMN dan TPIA memiliki peluang lebih realistis untuk kembali ke MSCI apabila berhasil meningkatkan free float di atas 15 persen.

Selama proses tersebut belum terjadi, volatilitas ketiga saham diperkirakan masih akan tinggi. Namun di sisi lain, berkurangnya kepemilikan asing juga membuat tekanan outflow besar seperti yang terjadi pada Mei 2026 kemungkinan tidak akan kembali terulang dalam waktu dekat.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.