KABARBURSA.COM - Keputusan Bank Indonesia (BI) menaikkan suku bunga acuan atau BI-Rate sebesar 25 basis poin (bps) menjadi 5,50 persen pada Rapat Dewan Gubernur (RDG), Selasa, 9 Juni 2026, menjadi salah satu kebijakan moneter paling penting tahun ini.

Langkah tersebut tidak hanya bertujuan menjaga stabilitas nilai tukar rupiah di tengah gejolak global, tetapi juga memberikan efek berantai terhadap industri perbankan, dunia usaha, hingga masyarakat yang memiliki pinjaman.

Bersamaan dengan kenaikan BI-Rate, Bank Indonesia juga menaikkan suku bunga Deposit Facility menjadi 4,50 persen dan Lending Facility menjadi 6,25 persen. Di sisi lain, BI menaikkan imbal hasil Sekuritas Rupiah Bank Indonesia (SRBI), yang memberikan insentif penurunan hedging swap sebesar 10 persen bagi investor asing, serta membuka kembali window repo tenor 3, 6, 9, dan 12 bulan untuk menjaga kecukupan likuiditas pasar uang.

Kebijakan tersebut memang dirancang untuk memperkuat stabilitas rupiah dan menarik kembali aliran modal asing. Namun, di balik tujuan tersebut, sektor perbankan harus bersiap menghadapi tantangan berupa perlambatan kredit dan meningkatnya risiko kualitas aset.

Bunga KPR Naik

Dampak yang paling cepat dirasakan adalah pada kredit dengan skema bunga mengambang (floating rate). Ketika BI Rate naik, biaya dana (cost of fund) perbankan ikut meningkat.

Kondisi tersebut mendorong bank melakukan penyesuaian suku bunga kredit, terutama pada produk Kredit Pemilikan Rumah (KPR), Kredit Kendaraan Bermotor (KKB), Kredit Tanpa Agunan (KTA), hingga kredit modal kerja.

Bagi masyarakat yang sudah memiliki KPR dengan bunga mengambang, kenaikan suku bunga ini berarti cicilan bulanan akan bertambah. Dengan asumsi bunga floating naik dari 11,00 persen menjadi 11,25 persen, cicilan KPR untuk pinjaman Rp100 juta dengan sisa tenor 10 tahun meningkat dari sekitar Rp1.377.500 menjadi Rp1.391.689 per bulan atau naik sekitar Rp14.189 setiap bulan.

Sementara itu, untuk sisa tenor 15 tahun, cicilan meningkat dari sekitar Rp1.136.597 menjadi Rp1.152.345 per bulan atau bertambah sekitar Rp15.748 per bulan.

Kenaikan tersebut memang terlihat kecil untuk plafon Rp100 juta, tetapi akan terasa signifikan pada pinjaman yang lebih besar.

Sebagai ilustrasi, debitur dengan sisa pokok pinjaman Rp500 juta dan tenor 10 tahun akan mengalami kenaikan cicilan sekitar Rp70.945 per bulan. Jika sisa pinjaman mencapai Rp1 miliar, tambahan cicilan bisa mencapai sekitar Rp141.890 per bulan.

Meski demikian, perubahan tersebut umumnya tidak langsung dirasakan pada bulan yang sama. Sebagian besar bank menerapkan penyesuaian bunga floating dalam rentang satu hingga tiga bulan setelah perubahan BI Rate sesuai kebijakan masing-masing.

Tidak hanya debitur individu yang terdampak, pelaku usaha juga akan menghadapi biaya pinjaman yang lebih mahal. Kredit modal kerja dan kredit investasi yang menggunakan bunga mengambang akan mengalami kenaikan biaya bunga sehingga meningkatkan beban operasional perusahaan.

Perusahaan skala kecil dan menengah menjadi kelompok yang paling rentan karena sebagian besar masih mengandalkan pinjaman bank sebagai sumber modal usaha. Ketika biaya bunga naik, margin keuntungan berpotensi tergerus sehingga kemampuan membayar kewajiban kepada bank ikut melemah.

Kemungkinan Penyesuaian SBDK

Kondisi tersebut mendorong perbankan mengambil langkah yang lebih konservatif. Bank diperkirakan akan menyesuaikan Suku Bunga Dasar Kredit (SBDK) pada produk-produk baru, sekaligus memperketat proses analisis risiko melalui credit scoring yang lebih selektif.

Artinya, masyarakat yang mengajukan KPR, KKB, maupun KTA baru kemungkinan akan menghadapi bunga yang lebih tinggi serta persyaratan yang lebih ketat dibandingkan sebelumnya. Selain itu, plafon pinjaman maksimal yang dapat disetujui bank juga berpotensi menurun karena kemampuan bayar debitur dihitung berdasarkan cicilan yang lebih besar.

Di sisi industri, kenaikan suku bunga biasanya diikuti perlambatan pertumbuhan kredit. Masyarakat cenderung menunda pembelian rumah atau kendaraan yang membutuhkan pembiayaan, sementara dunia usaha lebih berhati-hati melakukan ekspansi karena biaya modal meningkat.

Risiko Kredit Bermasalah

Perlambatan tersebut juga meningkatkan risiko kredit bermasalah atau Non-Performing Loan (NPL). Beban cicilan yang lebih tinggi dapat mengurangi kemampuan debitur memenuhi kewajibannya, terutama di tengah tekanan daya beli dan perlambatan aktivitas ekonomi.

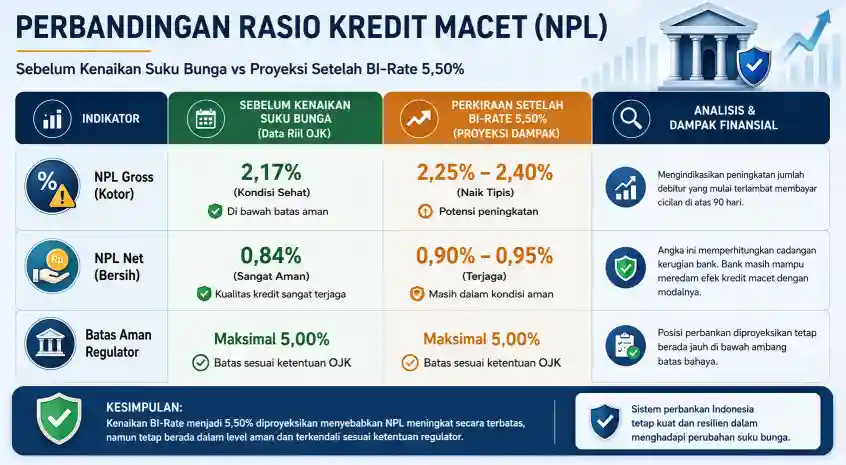

Berdasarkan proyeksi, rasio NPL Gross perbankan yang saat ini berada di level 2,17 persen diperkirakan meningkat secara terbatas ke kisaran 2,25 persen hingga 2,40 persen. Sementara itu, NPL Net diperkirakan bergerak dari 0,84 persen menjadi sekitar 0,90 persen hingga 0,95 persen.

Meski meningkat, posisi tersebut masih jauh di bawah ambang batas aman regulator sebesar 5 persen. Hal ini menunjukkan bahwa sistem perbankan Indonesia masih memiliki daya tahan yang kuat untuk menghadapi penyesuaian kebijakan moneter.

Sektor UMKM diperkirakan menjadi segmen yang paling rentan karena kenaikan bunga langsung meningkatkan biaya modal kerja dan memengaruhi arus kas operasional. Sementara itu, kredit konsumsi seperti KPR dan KKB dengan bunga mengambang juga memiliki potensi peningkatan risiko gagal bayar akibat bertambahnya beban cicilan rumah tangga.

Sebaliknya, sektor korporasi relatif lebih mampu menghadapi kenaikan bunga karena umumnya memiliki likuiditas yang lebih kuat serta akses terhadap instrumen lindung nilai (hedging) dan sumber pendanaan alternatif.

Untuk mengantisipasi kenaikan risiko kredit bermasalah, perbankan diperkirakan akan memperkuat strategi mitigasi melalui restrukturisasi kredit bagi debitur yang mulai mengalami kesulitan pembayaran, memperketat penyaluran kredit baru, serta meningkatkan pencadangan kerugian kredit.

Secara keseluruhan, kenaikan BI Rate menjadi 5,50 persen memang membawa konsekuensi berupa biaya pinjaman yang lebih mahal, perlambatan pertumbuhan kredit, dan potensi kenaikan rasio kredit macet. Namun, kebijakan tersebut juga merupakan langkah strategis untuk menjaga stabilitas rupiah, mengendalikan inflasi dalam target 2,5±1 persen, serta mempertahankan kepercayaan investor terhadap pasar keuangan Indonesia.

Dengan fondasi perbankan yang masih solid dan rasio NPL yang diproyeksikan tetap jauh di bawah batas aman regulator, industri perbankan dinilai masih memiliki ruang yang cukup untuk menghadapi siklus suku bunga tinggi tanpa mengganggu stabilitas sistem keuangan nasional.(*)