KABARBURSA.COM - Musim libur sekolah sering kali dianggap sebagai sentimen musiman yang sederhana. Namun, periode Juni hingga awal tahun ajaran baru sebenarnya merupakan salah satu momen penting bagi sektor ritel Indonesia.

Pada fase ini, pola belanja masyarakat mengalami pergeseran. Jika biasanya konsumsi rumah tangga didominasi kebutuhan rutin, saat liburan sekolah pengeluaran bergerak ke tiga arah sekaligus. Mulai dari rekreasi keluarga, kebutuhan tahun ajaran baru, dan konsumsi harian anak-anak yang meningkat selama berada di rumah.

Karena itu, emiten ritel yang diuntungkan bukan hanya perusahaan yang menjual perlengkapan sekolah. Dampaknya menjalar ke berbagai subsektor, mulai dari fesyen, elektronik, makanan dan minuman, hingga hiburan keluarga.

Dari ERAA hingga ACES

Kelompok yang paling jelas merasakan dampaknya adalah emiten yang terkait langsung dengan kebutuhan kembali ke sekolah. Dalam kategori ini, PT Erajaya Swasembada Tbk (ERAA) menjadi emiten yang paling menarik.

Tren digitalisasi pendidikan membuat kebutuhan tablet, laptop, smartphone, hingga perangkat pendukung belajar semakin tinggi setiap tahun. Banyak orang tua memanfaatkan momentum menjelang tahun ajaran baru untuk mengganti perangkat belajar anak-anak mereka.

Jika daya beli masyarakat tetap terjaga, ERAA berpotensi menjadi salah satu penerima manfaat terbesar dari fenomena back-to-school tahun ini.

Selain ERAA, PT Mitra Adiperkasa Tbk (MAPI) juga memiliki eksposur yang menarik. Meski dikenal sebagai raksasa ritel gaya hidup, kekuatan MAPI justru terletak pada portofolio merek anak-anak dan olahraga.

Menjelang masuk sekolah, permintaan sepatu, tas, pakaian olahraga, hingga perlengkapan aktivitas anak biasanya meningkat. Ditambah lagi, selama masa liburan banyak keluarga menghabiskan waktu di pusat perbelanjaan, yang secara tidak langsung meningkatkan traffic ke gerai-gerai MAPI.

Di lapisan berikutnya terdapat PT MDS Retailing Tbk (LPPF) dan PT Ramayana Lestari Sentosa Tbk (RALS). Kedua emiten ini memiliki karakteristik yang berbeda.

LPPF lebih banyak menyasar segmen menengah perkotaan dengan produk fesyen yang lebih beragam. Sementara RALS memiliki kekuatan di pasar menengah bawah yang sangat sensitif terhadap kebutuhan seragam sekolah, sepatu hitam, tas sekolah, dan pakaian anak-anak.

Menariknya, efek libur sekolah tidak berhenti pada kategori perlengkapan sekolah. Emiten ritel harian seperti PT Sumber Alfaria Trijaya Tbk (AMRT) dan PT Midi Utama Indonesia Tbk (MIDI) juga berpotensi menikmati peningkatan penjualan.

Ketika anak-anak menghabiskan lebih banyak waktu di rumah, konsumsi makanan ringan, minuman kemasan, es krim, dan produk kebutuhan harian cenderung meningkat. Selain itu, perjalanan keluarga selama masa liburan juga meningkatkan transaksi impulsif di minimarket yang tersebar di berbagai daerah.

Sementara itu, kelompok yang sering luput dari perhatian investor adalah sektor hiburan dan restoran cepat saji. Dalam kategori ini, PT Fast Food Indonesia Tbk (FAST) dan PT Map Aktif Adiprkasa Tbk (MAPA) memiliki potensi yang cukup menarik.

Libur sekolah identik dengan meningkatnya kunjungan keluarga ke pusat perbelanjaan, tempat rekreasi, dan restoran. Bagi FAST, peningkatan traffic keluarga dapat membantu memperbaiki penjualan gerai KFC yang selama beberapa kuartal terakhir masih menghadapi tantangan pemulihan.

Sedangkan MAPA berpotensi memperoleh manfaat dari peningkatan penjualan mainan dan produk olahraga anak-anak yang biasanya meningkat selama periode liburan.

Emiten yang Paling Menikmati Momentum Libur Sekolah

Selama periode pascapandemi, MAPI berhasil menjelma menjadi salah satu emiten ritel dengan pertumbuhan paling konsisten di Bursa Efek Indonesia. Pendapatan dan laba tumbuh dua digit seiring pulihnya aktivitas masyarakat.

Keunggulan MAPI bukan hanya berasal dari jaringan ritel fesyen dan olahraga yang luas, tetapi juga dari eksposurnya terhadap segmen anak-anak melalui berbagai merek dan jaringan mainan.

Di belakang MAPI, PT Aspirasi Hidup Indonesia Tbk (ACES) menjadi salah satu kandidat yang menarik. Berbeda dengan MAPI yang menjual gaya hidup, ACES mendapatkan manfaat dari perubahan kebutuhan rumah tangga.

Banyak keluarga memanfaatkan liburan sekolah untuk melakukan perjalanan, memperbarui kamar anak, membeli meja belajar baru, atau menambah perlengkapan rumah menjelang semester baru.

Keunggulan terbesar ACES justru berada pada fundamentalnya yang sangat kuat. Dalam beberapa tahun terakhir perusahaan dikenal memiliki current ratio yang sangat tinggi dan hampir tidak bergantung pada utang berbunga.

Kondisi tersebut membuat ACES memiliki ruang ekspansi yang lebih fleksibel dibanding banyak perusahaan ritel lainnya.

ERAA berada pada posisi yang sedikit berbeda. Secara historis, perusahaan ini menunjukkan pertumbuhan pendapatan yang stabil, ditopang oleh ekspansi jaringan distribusi dan gerai fisik. Namun, bisnis perangkat elektronik memiliki karakteristik yang unik.

Meskipun musim kembali ke sekolah mampu meningkatkan penjualan tablet, laptop, dan smartphone, puncak performa ERAA biasanya terjadi pada kuartal keempat, ketika momentum belanja akhir tahun dan peluncuran produk baru berlangsung.

Dengan kata lain, sentimen libur sekolah memang membantu, tetapi bukan pendorong utama pertumbuhan perusahaan.

LPPF dan RALS berbeda. Secara teori, kedua emiten ini seharusnya memperoleh manfaat dari penjualan pakaian anak dan perlengkapan sekolah. Namun, data historis menunjukkan bahwa periode Juni hingga Juli justru sering menjadi fase normalisasi setelah puncak konsumsi Lebaran.

Tekanan paling jelas pada LPPF. Dalam lima tahun terakhir, Matahari Department Store menghadapi tantangan besar akibat perubahan perilaku konsumen dan persaingan dari platform e-commerce.

Pertumbuhan pendapatan tidak lagi sekuat era sebelum pandemi, sementara kebijakan dividen yang agresif membuat fleksibilitas keuangan menjadi lebih terbatas. Akibatnya, sentimen libur sekolah tidak cukup kuat untuk mengubah arah fundamental perusahaan secara signifikan.

RALS memiliki kondisi yang sedikit lebih baik. Meski pertumbuhan bisnis cenderung stagnan, perusahaan ini tetap menjadi salah satu emiten ritel paling defensif di Indonesia karena memiliki posisi kas yang sangat kuat dan nyaris tanpa utang bank.

Namun, karakter konsumennya yang berasal dari segmen menengah bawah membuat pertumbuhan penjualan sangat bergantung pada kondisi daya beli masyarakat. Ketika inflasi meningkat atau biaya pendidikan naik, konsumen Ramayana biasanya lebih memilih membeli kebutuhan wajib dibanding produk konsumtif tambahan.

Perbandingan Kinerja dan Performa Emiten

Tahun ini, sektor ritel Indonesia bergerak dalam dua jalur yang berbeda. Ada kelompok pemenang yang berhasil menangkap konsumsi kelas menengah atas dan premium. Tetapi ada pula kelompok yang masih berjuang menghadapi perlambatan belanja masyarakat menengah bawah.

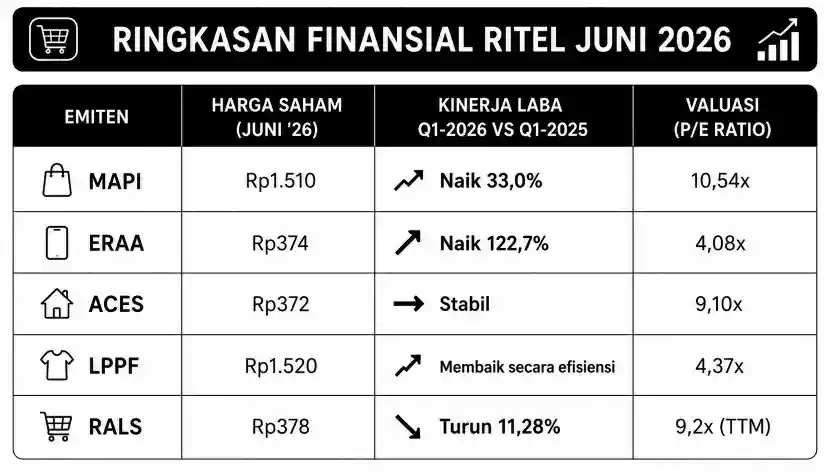

Contohnya kinerja MAPI dan ERAA dibandingkan LPPF maupun RALS. MAPI membukukan laba bersih Rp628 miliar pada kuartal pertama 2026, melonjak 33 persen dibandingkan periode yang sama tahun sebelumnya. Pendapatan bahkan tumbuh lebih tinggi lagi, mencapai 32,2 persen menjadi Rp12,29 triliun.

Saham MAPI mampu melesat hampir 28 persen sepanjang tahun berjalan dan diperdagangkan sangat dekat dengan level tertinggi 52 minggunya.

Begitu pula dengan ERAA. Laba bersih kuartal pertama melonjak 122,7 persen menjadi Rp452,7 miliar, sementara pendapatan naik 41,1 persen menjadi Rp22,4 triliun. Lonjakan sebagian besar didorong oleh tingginya permintaan smartphone premium dan perangkat elektronik bernilai tinggi.

Sayangnya, saham ERAA masih terkoreksi sekitar 9 persen sejak awal tahun dan diperdagangkan pada valuasi yang sangat rendah dengan PER hanya sekitar 4 kali.

ACES berbeda. Laba kuartal pertamanya mencapai Rp163,5 miliar dengan pendapatan Rp2,35 triliun. Yang paling menarik bukan angka pertumbuhannya, melainkan kualitas neracanya.

Kas sebesar Rp1,62 triliun dan minimnya utang berbunga membuat ACES tetap menjadi salah satu emiten ritel dengan fondasi keuangan terkuat di Bursa Efek Indonesia. Koreksi harga yang terjadi menjelang ex-dividend lebih banyak bersifat teknikal dibandingkan pelemahan fundamental.

LPPF dan RALS menjadi cerminan bagaimana tekanan daya beli masih dirasakan segmen menengah bawah. Meskipun LPPF berhasil memperbaiki laba operasional melalui efisiensi dan pengelolaan modal kerja yang lebih baik, pertumbuhan penjualannya masih berjalan lambat.

Saham LPPF turun lebih dari 13 persen sepanjang tahun ini meskipun diperdagangkan pada valuasi murah dan menawarkan dividend yield yang sangat tinggi.

Kondisi RALS lebih menggambarkan tantangan sektor ritel tradisional. Pendapatan kuartal pertama turun 14 persen menjadi Rp985 miliar, sementara laba bersih terkoreksi lebih dari 11 persen menjadi Rp193 miliar. Meski demikian, RALS masih memiliki saldo kas mencapai Rp2,19 triliun dan tanpa utang bank.

MAPI dan Momentum

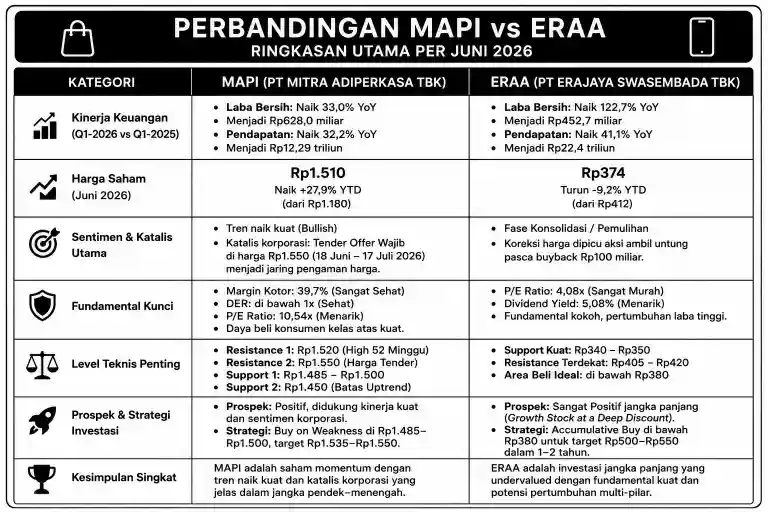

Dari paparan di atas, perkembangan MAPI dan ERAA memberikan gambaran yang menarik. Sama-sama berasal dari kelompok pemenang sektor ritel, tetapi berada pada fase yang berbeda dalam siklus investasinya.

MAPI bercerita tentang momentum dan sentimen korporasi, sedangkan ERAA menceritakan valuasi dan pertumbuhan jangka panjang.

MAPI, kinerja fundamentalnya sedang kuat, harga sahamnya sedang berada dalam tren naik, dan aksi korporasi yang menciptakan sentiment positif.

Masuknya Pacific Universal Investments sebagai pengendali baru melalui Mandatory Tender Offer di harga Rp1.550 per saham mengubah psikologi pasar secara signifikan.

Tidak mengherankan jika saham MAPI mampu bertahan di area Rp1.510 dan bergerak sangat dekat dengan level tertinggi 52 minggunya di Rp1.520. Dalam kondisi normal, investor mungkin akan mulai melakukan profit taking setelah kenaikan hampir 28 persen sejak awal tahun.

Namun, kali ini pasar memiliki referensi harga yang jelas, yaitu level tender offer Rp1.550. Akibatnya, setiap koreksi yang terjadi cenderung segera dimanfaatkan sebagai kesempatan akumulasi.

Secara teknikal, struktur kenaikan MAPI masih terlihat sangat sehat. Area Rp1.485 hingga Rp1.500 kini berubah menjadi zona pertahanan utama pembeli. Beberapa kali koreksi berhasil dipantulkan dari area tersebut. Selama harga tetap berada di atas Rp1.450, tren naik jangka pendek hingga menengah masih sulit dipatahkan.

Daya tarik MAPI saat ini bukan hanya berasal dari teknikal. Fundamental perusahaan ikut mendukung kenaikan tersebut. Laba bersih kuartal pertama tumbuh 33 persen menjadi Rp628 miliar, sementara pendapatan meningkat lebih dari 32 persen menjadi Rp12,29 triliun.

ERAA: Soal Valuasi, dan Pertumbuhan Jangka Panjang

Berbeda dengan MAPI yang sedang menikmati sorotan pasar, ERAA justru berada di sisi sebaliknya. Kinerja perusahaan melonjak, tetapi harga sahamnya belum mengikuti.

Secara operasional, hampir tidak ada alasan bagi saham ERAA untuk diperdagangkan pada valuasi yang sangat rendah. Pada kuartal pertama 2026, perusahaan mencatat pertumbuhan laba bersih 122,7 persen menjadi Rp452,7 miliar.

Pendapatan melonjak 41,1 persen menjadi Rp22,4 triliun. Ini bukan sekadar pertumbuhan yang baik, melainkan pertumbuhan yang luar biasa untuk perusahaan dengan skala bisnis sebesar ERAA.

Namun, pasar tampaknya masih terfokus pada aksi profit taking pasca pengumuman buyback Rp100 miliar dan belum sepenuhnya menghargai lonjakan laba tersebut. Akibatnya, saham ERAA justru terkoreksi sekitar 9 persen sejak awal tahun dan kini diperdagangkan pada PER sekitar 4 kali.

Pada dasarnya, dengan PER 4,08 kali dan dividend yield sekitar 5 persen, investor memperoleh dua keuntungan sekaligus. Membeli perusahaan yang sedang bertumbuh cepat dengan harga yang murah, sekaligus mendapatkan arus kas dividen yang setara dengan instrumen pendapatan tetap.

Yang membuat cerita ERAA semakin kuat adalah sumber pertumbuhan masa depannya yang tidak hanya bergantung pada penjualan smartphone.

Erablue yang merupakan hasil kolaborasi dengan Mobile World Vietnam mulai berkembang menjadi mesin pertumbuhan baru di sektor elektronik rumah tangga. Jaringan Erafone dan iBox terus melakukan penetrasi ke kota-kota tier dua dan tier tiga yang memiliki potensi pertumbuhan konsumsi lebih tinggi dibanding kota besar yang mulai matang.

Di sisi lain, Erajaya Active Lifestyle terus memperluas distribusi merek premium internasional, sementara lini makanan dan minuman melalui CHAGEE, Paris Baguette, hingga Bacha Coffee menciptakan sumber pendapatan baru yang lebih beragam.

Dengan kata lain, ERAA saat ini bukan lagi sekadar perusahaan penjual smartphone. Ia sedang bertransformasi menjadi ekosistem gaya hidup dan distribusi premium yang memiliki banyak sumber pertumbuhan sekaligus.

Jika MAPI adalah saham yang sedang menikmati momentum dan dukungan sentimen korporasi, maka ERAA lebih menyerupai saham yang sedang menunggu pasar menyadari nilai sebenarnya. Keduanya sama-sama menarik, tetapi untuk tujuan yang berbeda.

MAPI cocok bagi investor yang ingin memanfaatkan tren naik yang sedang berlangsung dengan dukungan harga tender offer sebagai jangkar psikologis pasar. Sementara ERAA lebih cocok bagi investor yang bersedia bersabar satu hingga dua tahun untuk menunggu proses re-rating valuasi terjadi.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.