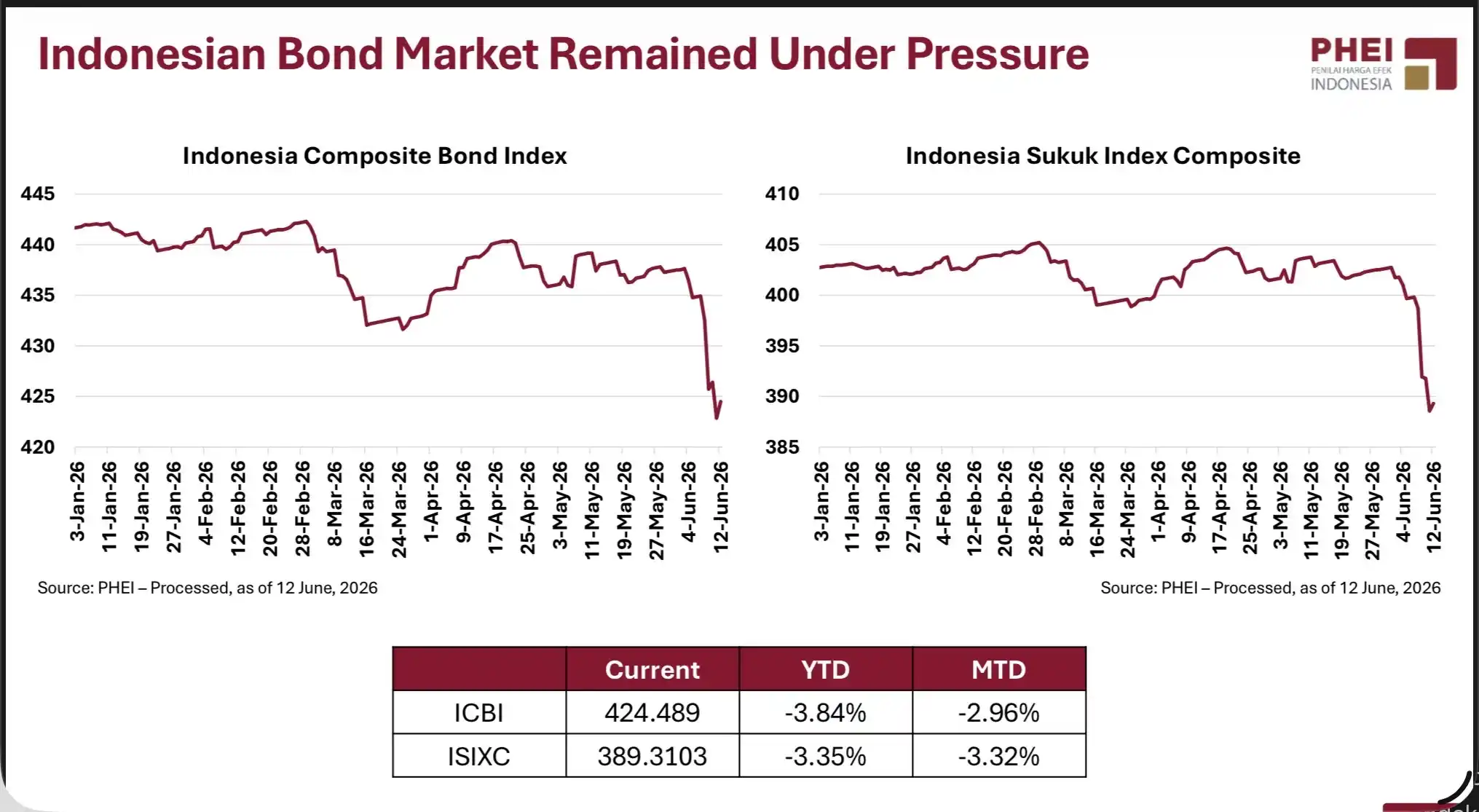

KABARBURSA.COM – Pasar obligasi Indonesia menghadapi tekanan yang cukup berat sepanjang semester pertama 2026. Hingga 12 Juni 2026, Indonesia Composite Bond Index (ICBI) mencatatkan imbal hasil negatif 3,84 persen secara year-to-date (YTD), sementara penurunan harga obligasi pemerintah menjadi salah satu yang terdalam dalam beberapa tahun terakhir.

Head of Research and Market Information Department PT Penilai Harga Efek Indonesia (PHEI), Salvian Fernando, mengatakan pelemahan pasar obligasi tahun ini terutama berasal dari penurunan harga atau clean price obligasi, yang menggerus kinerja indeks obligasi secara keseluruhan.

“Di 2026, hal serupa pun juga sama, penurunan ICBI itu mostly memang didorong oleh clean price, harga yang mengalami penurunan cukup signifikan. Bahkan ini bisa dibilang salah satu penurunan terdalam untuk ICBI selama beberapa tahun terakhir,” kata Salvian dalam edukasi wartawan secara daring, dikutip Ahad, 21 Juni 2026.

Menurut dia, penurunan harga obligasi tersebut terjadi di tengah lingkungan suku bunga tinggi atau higher yield environment yang masih akan berlangsung hingga akhir tahun. Kondisi tersebut membuat pasar obligasi harus menghadapi kenaikan imbal hasil yang cukup tajam, terutama pada tenor jangka pendek.

“Higher yield environment itu akan terjadi setiap saat ini,” ujar Salvian.

Berdasarkan data PHEI, obligasi pemerintah menjadi kontributor terbesar pelemahan pasar. Total return obligasi pemerintah tercatat minus 4,01 persen secara YTD, sedangkan harga bersih atau clean price turun hingga 6,96 persen. Penurunan terdalam terjadi pada Juni 2026 seiring meningkatnya tekanan di pasar.

“Artinya obligasi pemerintah mengalami penurunan yang cukup signifikan, bahkan sangat signifikan sejak awal tahun. Paling dalam memang di bulan Juni,” kata dia.

Di sisi lain, obligasi korporasi mampu bertahan lebih baik. Total return obligasi korporasi hanya turun 0,99 persen, sedangkan penurunan harga tercatat sebesar 4,4 persen. Salvian menilai kupon yang lebih tinggi dan permintaan yang tetap kuat membuat instrumen tersebut lebih resilien dibandingkan obligasi pemerintah.

“Obligasi korporasi sampai dengan Juni 2026 pergerakan harganya lebih kuat, lebih bertahan dibandingkan dengan obligasi pemerintah,” ujarnya.

Salvian menjelaskan kondisi pasar saat ini menunjukkan tren bear flattening, yaitu ketika imbal hasil obligasi tenor pendek naik lebih cepat dibandingkan tenor panjang. Hingga pertengahan Juni, rata-rata yield obligasi tenor pendek telah mencapai 7,25 persen, naik lebih dari 200 basis poin dibandingkan awal tahun yang berada di kisaran 5,19 persen.

Menurut dia, fenomena tersebut menunjukkan ekspektasi pelaku pasar terhadap kondisi jangka pendek masih kurang baik akibat berbagai ketidakpastian yang berasal dari dalam maupun luar negeri.

“Ekspektasi secara jangka pendek kurang baik. Oleh karena itu, pasar mempricing risiko yang ada untuk tenor jangka pendek sehingga yield-nya mengalami kenaikan yang cukup signifikan,” kata Salvian.

Tekanan terhadap pasar obligasi juga dipengaruhi oleh perubahan komposisi investor. Sejak awal tahun, Bank Indonesia dan lembaga keuangan nonbank menjadi dua kelompok yang menopang pasar Surat Berharga Negara (SBN). Bank Indonesia tercatat melakukan akumulasi obligasi pemerintah sekitar Rp303 triliun, sedangkan lembaga keuangan nonbank mengakumulasi Rp144 triliun.

Sebaliknya, perbankan justru mencatat arus keluar atau net outflow yang cukup besar. Kondisi itu menciptakan tekanan jual di pasar obligasi pemerintah dan turut mendorong kenaikan imbal hasil.

“Bank Indonesia naik menjadi pilar di Indonesia Government Securities,” ujar Salvian.

Di tengah tekanan pasar obligasi pemerintah, permintaan terhadap obligasi korporasi justru masih cukup kuat.

Aktivitas perdagangan obligasi korporasi meningkat dan didominasi oleh industri pengelolaan aset serta reksa dana.

“Mutual fund atau asset management memang merupakan pembeli terbesar obligasi korporasi di Indonesia. Ini menggambarkan demand-nya cukup ample, cukup aman untuk obligasi korporasi,” kata dia.

Dari sisi global, Salvian menilai meningkatnya tensi geopolitik menjadi salah satu faktor utama yang membebani pasar keuangan. Konflik yang terjadi di Timur Tengah antara Iran versus Amerika dan Israel menyebabkan gangguan terhadap perdagangan global, rantai pasok, serta arus modal internasional.

Mengacu pada Geopolitical Risk Index (GPR), rata-rata indeks risiko geopolitik mencapai 215,87 hingga Mei 2026, jauh lebih tinggi dibandingkan 143,26 pada 2025 dan 118,88 pada 2023.

“Geopolitical conflict ini masih terus berlanjut membuat ketidakpastian dalam perekonomian global yang akhirnya efeknya ke global trade, supply chain dan juga arus uang yang terjadi di dunia,” ujar Salvian.

Selain geopolitik, ketidakpastian arah kebijakan moneter Amerika Serikat juga menjadi tantangan. Tingginya inflasi dan pertumbuhan ekonomi AS yang masih kuat membuat ekspektasi pasar bergeser dari pemangkasan suku bunga menjadi potensi kenaikan suku bunga lanjutan.

Kondisi tersebut memperkuat dolar AS dan memberi tekanan terhadap rupiah serta pasar obligasi domestik.

Di dalam negeri, kenaikan suku bunga Bank Indonesia dilakukan untuk menjaga stabilitas nilai tukar. Diketahui dalam satu tahun ini suku bunga sudah mengalami kenaikan sebesar 100 basis poin.

Kenaikan pertama pada Mei 2026 sebesar 50 basis poin dari 4,75 persen, menjadi 5,25 persen. Kemudian, awal Juni Bank Indonesia kembali menaikkan suku bunga 25 basis poin menjadi 5,50 persen. Belum berganti bulan, pada 18 Juni 2026 BI lagi-lagi menaikkan suku bunga 25 basis poin menjadi 5,75 persen dengan dalih untuk menguatkan rupiah. Di sisi lain, pasar juga mencermati kondisi fiskal dan keberlanjutan pertumbuhan ekonomi Indonesia.

Meski demikian, Salvian masih memandang ekonomi Indonesia cukup tangguh dengan pertumbuhan yang ditopang konsumsi rumah tangga, investasi, dan belanja pemerintah. Ia memperkirakan penerbitan obligasi pemerintah sepanjang tahun ini dapat mencapai Rp900 triliun hingga Rp1.000 triliun, sementara penerbitan obligasi korporasi diperkirakan berada di kisaran Rp150 triliun hingga Rp160 triliun.

“Saya masih melihat bahwa Indonesia economy akan tetap resilient,” kata Salvian.

Dampak bagi Investor

Kondisi tersebut membuat investor yang telah memegang obligasi sejak awal tahun menghadapi risiko capital loss apabila menjual kepemilikannya di pasar sekunder. Sebaliknya, investor yang baru masuk memiliki kesempatan memperoleh yield yang lebih tinggi dibandingkan beberapa tahun terakhir.

PHEI mencatat rata-rata yield obligasi tenor pendek kini telah mencapai 7,25 persen dari sekitar 5,19 persen pada awal tahun. Kenaikan lebih dari 200 basis poin tersebut menunjukkan pasar memperkirakan suku bunga akan bertahan tinggi dalam waktu yang lebih lama.

“Ekspektasi secara jangka pendek kurang baik. Oleh karena itu pasar mempricing risiko yang ada untuk tenor jangka pendek sehingga yield-nya mengalami kenaikan cukup signifikan,” kata Salvian.

Di tengah kenaikan yield tersebut, pergeseran preferensi investor juga mulai terlihat. Perbankan tercatat melakukan net outflow dari pasar obligasi pemerintah, yang ikut memicu tekanan jual dan kenaikan yield.

Sebaliknya, Bank Indonesia justru menjadi penopang utama pasar Surat Berharga Negara (SBN) dengan akumulasi pembelian mencapai Rp303 triliun sejak awal tahun. Lembaga keuangan nonbank seperti dana pensiun dan perusahaan asuransi juga mencatat pembelian bersih sekitar Rp144 triliun.

Ia menjelaskan sebagian dana investor kemungkinan beralih ke instrumen Bank Indonesia, terutama Sekuritas Rupiah Bank Indonesia (SRBI), yang menawarkan imbal hasil kompetitif. Pada dua pekan pertama Juni, penerbitan SRBI mencapai Rp30 triliun pada minggu pertama dan Rp51 triliun pada minggu kedua.

Di sisi lain, obligasi korporasi justru menunjukkan daya tahan lebih baik. Total return obligasi korporasi hanya turun 0,99 persen, dengan penurunan harga sebesar 4,4 persen. Aktivitas perdagangan obligasi korporasi juga meningkat seiring tingginya permintaan dari industri reksa dana dan manajer investasi.

Berdasarkan sejumlah sumber akademik, kenaikan suku bunga dan penurunan harga obligasi membawa konsekuensi yang cukup besar bagi investor, baik dalam bentuk risiko kerugian maupun peluang investasi baru.

Terdapat hubungan terbalik yang mendasar antara suku bunga dan harga obligasi. Ketika suku bunga meningkat, obligasi lama yang menawarkan kupon tetap menjadi kurang menarik dibandingkan instrumen baru yang memberikan imbal hasil lebih tinggi.

Kondisi ini menyebabkan harga obligasi yang telah beredar mengalami penurunan, sehingga investor yang telah memegang obligasi berpotensi mengalami kerugian modal (capital loss) apabila memutuskan menjual surat utang tersebut sebelum jatuh tempo.

Di sisi lain, kenaikan suku bunga justru dapat membuka peluang bagi investor yang baru masuk ke pasar karena mereka memiliki kesempatan memperoleh obligasi dengan tingkat imbal hasil (yield) yang lebih tinggi.

Bahkan, ketika suku bunga dan inflasi mencapai puncaknya, harga obligasi umumnya berada pada level terendah, sehingga dapat menjadi momentum bagi investor untuk membeli obligasi jangka panjang dengan harapan memperoleh keuntungan ketika tren suku bunga mulai menurun.

Sementara itu, VOKASI Jurnal Riset Akuntansi (E-Journal Undiksha) menerangkan bahwa kenaikan suku bunga acuan akan mendorong investor menuntut tingkat imbal hasil yang lebih besar sebagai kompensasi atas risiko di masa mendatang.

Tuntutan tersebut pada akhirnya menekan harga obligasi di pasar sekunder agar yield efektifnya dapat menyesuaikan dengan tingkat bunga yang berlaku. Dampak kenaikan suku bunga juga tidak hanya dirasakan di pasar obligasi, tetapi meluas ke sektor korporasi.

Meningkatnya biaya pinjaman atau cost of capitaldapat menekan profitabilitas perusahaan dan memengaruhi valuasi saham, sehingga mendorong sebagian investor melakukan penyesuaian portofolio dengan mengalihkan dana dari aset berisiko menuju instrumen pendapatan tetap maupun deposito yang menawarkan tingkat bunga riil lebih tinggi dalam periode kebijakan moneter ketat.(*)