KABARBURSA.COM — Ruang bursa seringkali diwarnai perdebatan sengit apakah informasi mengenai kepatuhan pada lingkungan, sosial, dan tata kelola (ESG) hanyalah urusan hukum dan aktivisme lingkungan? Ataukah topik tersebut merupakan jantung dari ekonomi investasi itu sendiri?

Bagi sebagian pihak, mengulas sisi hukum lingkungan sebuah emiten dianggap "keluar jalur" dari pakem informasi ekonomi. Namun, data global berkata sebaliknya. Isu lingkungan bukan lagi sekadar "biaya kepatuhan" (compliance cost), melainkan variabel utama yang menentukan valuasi dan keberlangsungan modal sebuah perusahaan di pasar modal.

Suara dari 2.200 Riset Dunia

Untuk menjawab skeptisisme ini, kita perlu merujuk pada salah satu kajian paling masif dalam sejarah keuangan berkelanjutan. Dalam jurnal ilmiah Journal of Sustainable Finance & Investment, melalui artikel berjudul ESG and Financial Performance: Aggregated Evidence from More Than 2000 Empirical Studies, para peneliti membedah hubungan antara ESG dan kinerja keuangan perusahaan atau Corporate Financial Performance (CFP).

Studi meta-analisis yang disusun oleh Gunnar Friede, Timo Busch, dan Alexander Bassen ini merangkum data dari sekitar 2.200 studi empiris sejak tahun 1970-an. Kesimpulannya sangat telak.

Mereka menyimpulkan, "The results show that the business case for ESG investing is empirically very well founded. Roughly 90 persen of studies find a nonnegative ESG-CFP relation.”

“(Hasil penelitian menunjukkan bahwa dasar bisnis untuk investasi ESG memiliki landasan empiris yang sangat kuat. Sekitar 90 persen penelitian menemukan hubungan ESG dan kinerja keuangan perusahaan (CFP) yang tidak negatif.)”

Temuan masif ini semakin menarik ketika riset tersebut membedah perbedaan korelasi ESG berdasarkan wilayah geografis. Para peneliti menemukan pola yang menunjukkan bahwa urgensi transparansi lingkungan dan tata kelola justru jauh lebih krusial di pasar negara berkembang (Emerging Markets), termasuk Indonesia, dibandingkan dengan pasar negara maju.

Dalam jurnal tersebut, Friede dkk. memaparkan perbandingan data yang signifikan.

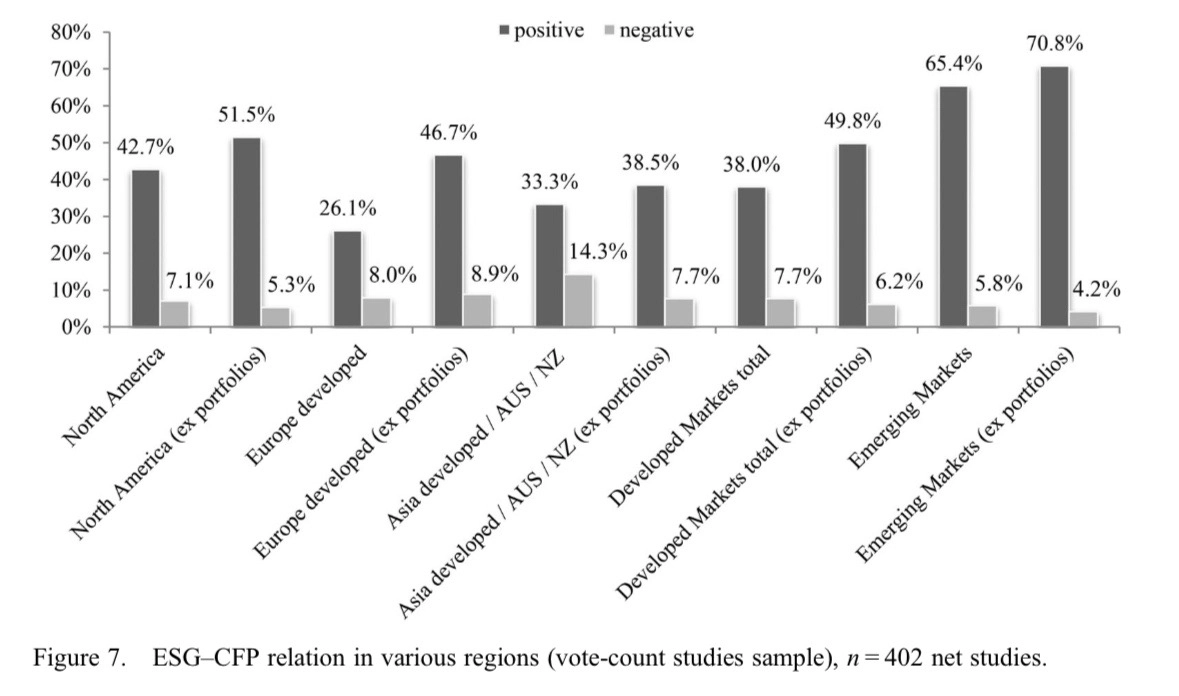

“Second, the Emerging Markets sample shows, with 65.4 percent, a considerable higher share of positive outcomes over developed markets. Excluding the proportion of portfolio studies, the ratio increases further to 70.8 percent,” tulis mereka.

(Kedua, sampel Pasar Negara Berkembang menunjukkan proporsi hasil positif yang jauh lebih tinggi dibandingkan pasar negara maju, yakni sebesar 65,4 persen. Jika mengecualikan proporsi studi portofolio, rasionya meningkat lebih jauh menjadi 70,8 persen.)

Grafik distribusi hasil dari 402 studi empiris yang menunjukkan hubungan antara kinerja Lingkungan, Sosial, dan Tata Kelola (ESG) dengan Kinerja Keuangan Perusahaan (CFP) berdasarkan wilayah. Data menunjukkan bahwa pasar negara berkembang (Emerging Markets) mencatatkan korelasi positif tertinggi sebesar 65,4 persen (dan mencapai 70,8 persen pada sampel ekuitas), jauh melampaui negara maju di Eropa (26,1 persen) dan Amerika Utara (42,7 persen).

Angka ini memberikan pesan ekonomi yang sangat terang. Di negara berkembang, kaitan antara kepatuhan ESG dengan keuntungan perusahaan jauh lebih kuat. Ketika sebuah emiten di pasar berkembang berani transparan dan menjaga rapor hijaunya, pasar cenderung memberikan apresiasi nilai yang jauh lebih tinggi daripada yang terjadi di Amerika atau Eropa.

Hal ini terjadi karena di pasar berkembang, risiko tata kelola dan lingkungan sering kali menjadi "titik buta" investor. Oleh sebab itu, transparansi data bukan lagi sekadar pelengkap administratif, melainkan instrumen utama untuk memenangkan kepercayaan modal global.

Emiten yang membiarkan datanya tetap gelap atau bermasalah dengan otoritas lingkungan sesungguhnya sedang mengambil risiko ekonomi yang sangat besar, mengingat rasionya mencapai 70,8 persen untuk memberikan dampak positif bagi keuangan perusahaan jika dikelola dengan benar.

Dengan kata lain, emiten yang "bersih" secara lingkungan dan patuh secara hukum di pasar seperti Indonesia cenderung memiliki performa saham dan keuangan yang jauh lebih stabil serta menguntungkan dibandingkan mereka yang mengabaikannya.

Fenomena ini dapat dilihat pada PT Pertamina Geothermal Energy Tbk (PGEO). Berdasarkan data IDX Sustainability yang mengacu pada Sustainalytics, PGEO memiliki ESG Risk Score di kisaran 7,1 hingga 7,65 dan masuk kategori negligible risk atau risiko ESG sangat rendah, bahkan yang paling rendah di bursa.

Emiten milik BUMN ini juga tercatat dalam IDX ESG Leaders Index serta memperoleh predikat Top Rated ESG Global. Dalam bahasa pasar modal, skor tersebut bukan sekadar simbol “perusahaan hijau”, melainkan penanda bahwa risiko bisnis jangka panjang perusahaan dianggap lebih terkendali dibanding banyak emiten lain.

Hubungannya dengan ekonomi perusahaan mulai terlihat ketika ESG bersentuhan dengan pembiayaan. PGEO telah memiliki Green Financing Framework yang memperoleh second party opinion dari Sustainalytics dan disusun berdasarkan Green Bond Principles, Green Loan Principles, hingga ASEAN Green Bond Standards. Struktur seperti ini membuat perusahaan lebih mudah masuk ke radar investor institusi dan lembaga pembiayaan global yang kini semakin ketat menerapkan penyaringan berbasis ESG.

Pengaruh tersebut juga tercermin dalam cara pasar memberi valuasi. Dengan harga saham saat berita ini ditulis berada dalam kisaran Rp900-Rp1.000-an, PGEO diperdagangkan pada PER annualized sekitar 14 kali dan PBV sekitar 1,17 kali. Dividend yield-nya mendekati 5 persen dengan debt to equity ratio (DER) hanya sekitar 0,36. Neraca yang relatif konservatif ini membuat PGEO terlihat seperti emiten utilitas yang defensif, memiliki arus kas stabil, dan risiko leverage yang rendah.

Menariknya, kondisi itu berbeda jauh dengan PT Barito Renewables Energy Tbk (BREN). Emiten energi baru terbarukan milik Prajogo Pangestu tersebut diperdagangkan pada PER lebih dari 170 kali dan PBV di atas 43 kali, meski laba bersih kedua perusahaan relatif tidak terpaut jauh. Data perbandingan menunjukkan laba bersih PGEO berada di kisaran Rp740 miliar, sementara BREN sekitar Rp725 miliar. Namun kapitalisasi pasar BREN telah menembus sekitar Rp507 triliun, sedangkan PGEO masih berada di kisaran Rp41 triliun.

Di sinilah pasar tampak memberikan apa yang sering disebut sebagai green premium. Investor bersedia membayar valuasi jauh lebih mahal terhadap emiten yang dianggap berada di jalur transisi energi dan memiliki eksposur kuat terhadap ekonomi rendah karbon. Persepsi mengenai keberlanjutan, stabilitas bisnis jangka panjang, dan potensi pertumbuhan energi bersih ikut masuk ke dalam pembentukan harga saham.

Pada saat bersamaan, PGEO justru menunjukkan kualitas fundamental yang relatif solid. Likuiditas perusahaan berada pada level tinggi dengan current ratio sekitar 4,77 dan quick ratio sekitar 4,62. Dividend payout ratio mendekati 70 persen, sementara dividend yield hampir menyentuh 5 persen. Kombinasi ini membuat PGEO mulai menarik perhatian investor yang mencari keseimbangan antara tema transisi energi dan kestabilan arus kas.

Sentimen analis juga bergerak ke arah yang sama. Dari 18 analis yang tercatat memantau saham PGEO, mayoritas masih memberikan rekomendasi beli dengan target harga rata-rata sekitar Rp1.433, jauh di atas posisi pasar saat ini. Optimisme tersebut tidak hanya bertumpu pada bisnis panas bumi, tetapi juga pada persepsi bahwa perusahaan memiliki posisi yang lebih kompatibel dengan tren investasi global berbasis keberlanjutan.

Karena itu, pembahasan mengenai ESG sebenarnya tidak dapat dipisahkan dari isu ekonomi dan investasi. Dalam pasar modern, ESG mulai dibaca sebagai indikator risiko bisnis, kualitas tata kelola, ketahanan arus kas, hingga kemampuan perusahaan memperoleh modal murah untuk tumbuh dalam jangka panjang.

Belajar dari Kasus PT Jababeka Tbk (KIJA)

Mari kita ambil contoh kontekstual pada KIJA. Baru-baru ini, perhatian tertuju pada kekosongan data atau Not Available (N/A) pada pilar lingkungan di sistem pelaporan Bursa Efek Indonesia (BEI), serta adanya sanksi administratif Kementerian Lingkungan Hidup perihal insiden emisi di wilayah infrastruktur utama kawasan tersebut meskipun emiten milik SD Darmono ini menampik bahwa pabrik yang disanksi bukanlah tenant mereka.

Bagi sebagian publik, ini mungkin dianggap masalah hukum administratif semata. Namun bagi investor global, ini adalah Risiko Materialitas.

Mengapa?

1. Akses Modal dan Suku Bunga

Perbankan global kini mulai menerapkan Sustainability-Linked Loans. Emiten yang tidak mampu membuktikan transparansi emisinya (terutama Scope 3 atau emisi dari ekosistem penyewanya) berisiko mendapatkan bunga pinjaman yang lebih mahal.

2. Reputasi Kawasan

Sebagai emiten yang menjual narasi "Kawasan Industri Hijau", setiap "kecolongan" operasional—seperti asap keabuan yang terdeteksi di area publik kawasan—adalah penurunan nilai ekonomi. Kawasan industri bukan sekadar jualan lahan, tapi jualan kepastian ekosistem.

3. Hukuman Pasar

Pasar akan memberikan "diskon" pada valuasi emiten yang dianggap memiliki tata kelola lingkungan yang gelap. Status N/A di bursa adalah sinyal bahwa emiten tersebut belum siap menghadapi audit standar global seperti S&P Global atau Sustainalytics.

Di bursa, nilai sebuah perusahaan (Market Cap) dihitung dari harga saham. Kalau pasar memberikan "diskon" karena risiko ESG, artinya investor hanya mau beli saham KIJA di harga yang jauh lebih murah dari nilai aset aslinya. Dampaknya, kekayaan pemilik perusahaan dan pemegang saham (termasuk investor publik) ikut menguap. Nilai perusahaan yang seharusnya tinggi jadi terlihat "murah" karena dianggap berisiko tinggi.

Standar Global, dari Scope 1 hingga Scope 4

Kritik terhadap emiten kawasan industri seringkali dijawab dengan argumen, "Itu kan emisi pabrik orang lain (tenant), bukan emisi kami." Namun, standar ekonomi hijau dunia kini menuntut tanggung jawab pada Scope 3 (Downstream). Pengelola kawasan industri kini dipandang sebagai Enabler. Jika Jababeka ingin mempertahankan predikat Eco-Industrial Park, mereka wajib memiliki teknologi pemantauan real-time dan integrasi data yang transparan.

Kini bahkan muncul tren Avoided Emissions (sering disebut Scope 4), di mana pengelola kawasan industri mendapatkan keuntungan ekonomi justru dari kemampuannya membantu tenant mengurangi emisi melalui infrastruktur sirkular dan energi terbarukan.

Menilai sebuah emiten hanya dari laporan laba-rugi kuartalan tanpa melihat rapor lingkungannya adalah cara pandang investasi yang usang. Isu hukum lingkungan yang menimpa sebuah emiten adalah lonceng peringatan bagi kesehatan ekonomi perusahaan tersebut.

Data dari 2.200 studi dunia telah membuktikan bahwa kepatuhan lingkungan adalah strategi ekonomi paling logis di abad ke-21. KabarBursa, sebagai media yang berfokus pada investasi, memiliki tanggung jawab untuk menyuarakan fakta bahwa menjaga transparansi ESG bukan sekadar taat aturan, tapi juga untuk menjaga kepercayaan modal yang mengalir ke tanah air.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.