KABARBURSA.COM — Pasar keuangan dikejutkan oleh kabar dari lembaga pemeringkat global Fitch Ratings yang mengubah outlook utang Indonesia dari stabil menjadi negatif. Meski peringkat kredit Indonesia masih dipertahankan pada level BBB atau layak investasi, perubahan outlook itu memberi sinyal bahwa kepercayaan investor terhadap arah kebijakan fiskal Indonesia mulai dipertanyakan.

Dalam catatannya, Fitch menilai risiko kebijakan meningkat seiring munculnya ketidakpastian arah kebijakan ekonomi serta kecenderungan sentralisasi dalam pengambilan keputusan. Lembaga pemeringkat itu juga menyoroti rencana pemerintah memasukkan revisi Undang-Undang Keuangan Negara ke dalam prioritas legislasi tahun 2026.

Bagi investor global, wacana tersebut bukan sekadar perubahan teknis. Revisi aturan fiskal berpotensi menggeser salah satu jangkar utama stabilitas ekonomi Indonesia selama dua dekade terakhir, yaitu batas defisit anggaran maksimal 3 persen terhadap produk domestik bruto.

Fitch menilai perubahan aturan tersebut bisa melemahkan kredibilitas kebijakan fiskal apabila disiplin anggaran menjadi lebih longgar. Risiko ini semakin besar karena belanja sosial pemerintah diperkirakan meningkat, sementara penerimaan negara masih moderat.

Jangkar Fiskal yang Menjadi Reputasi Indonesia

Sejak disahkannya Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Indonesia dikenal sebagai salah satu negara berkembang dengan disiplin fiskal yang relatif kuat. Aturan itu menetapkan defisit anggaran tidak boleh melampaui 3 persen dari PDB dan rasio utang dijaga pada tingkat yang terkendali. Selama hampir dua dekade, aturan tersebut menjadi fondasi stabilitas fiskal Indonesia.

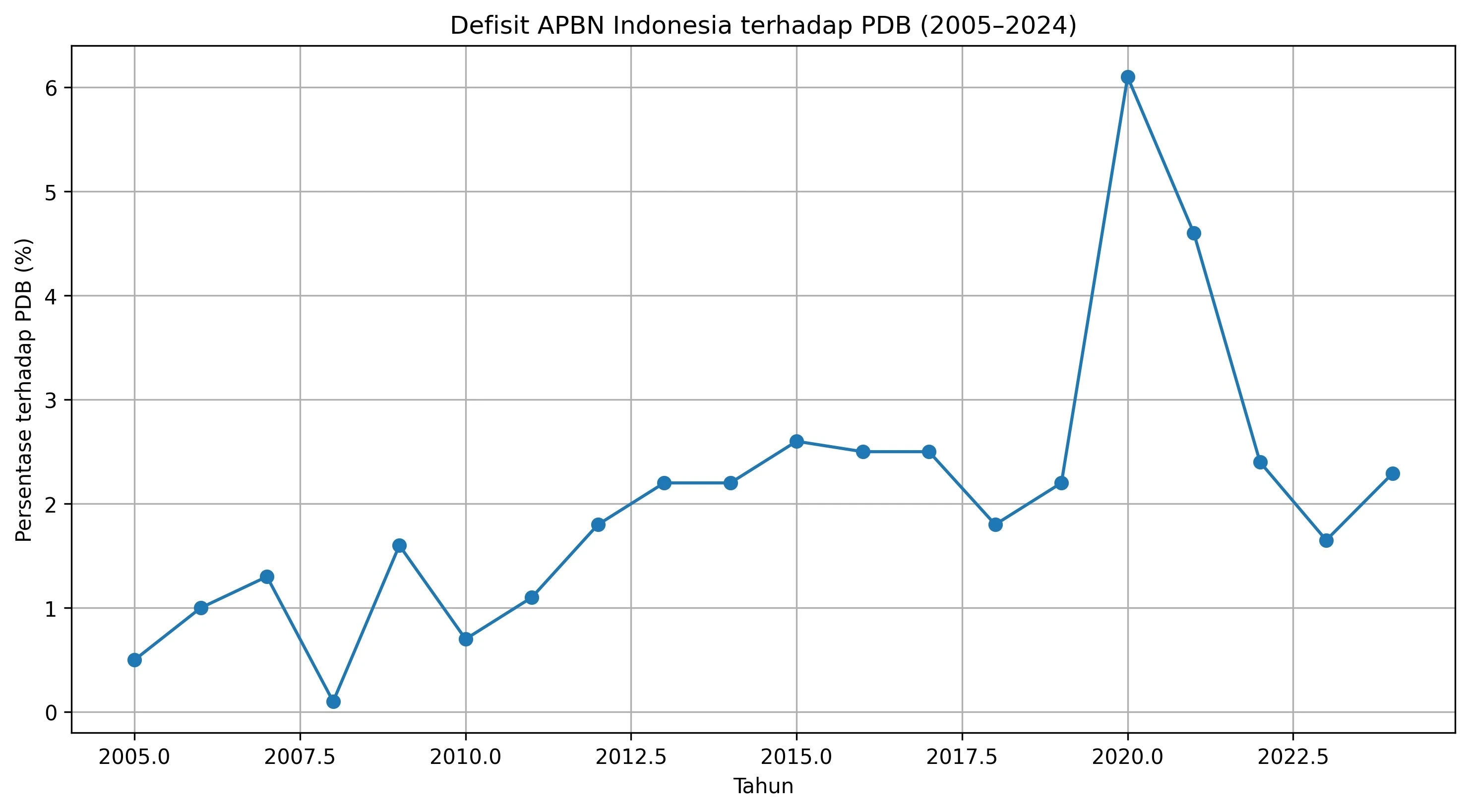

Data Kementerian Keuangan menunjukkan defisit anggaran Indonesia dalam banyak tahun berada jauh di bawah batas tersebut. Pada periode 2005 hingga 2019, defisit APBN umumnya berkisar antara 0,5 persen hingga sekitar 2,6 persen dari PDB.

Defisit baru melonjak melampaui 3 persen saat pandemi COVID-19 melanda. Pada 2020, defisit APBN mencapai 6,1 persen PDB, kemudian turun menjadi 4,6 persen pada 2021. Pemerintah saat itu melonggarkan aturan melalui Undang-Undang Nomor 2 Tahun 2020 untuk menghadapi krisis.

Setelah pandemi mereda, Indonesia kembali ke disiplin fiskal normal. Pada 2023 defisit APBN tercatat sekitar 1,65 persen PDB. Sementara pada 2024 defisit mencapai Rp507,8 triliun atau sekitar 2,29 persen PDB.

Dalam desain APBN 2025, pemerintah memperkirakan defisit sekitar 2,53 persen PDB atau sekitar Rp616 triliun. Artinya secara angka Indonesia masih berada di bawah batas yang ditetapkan undang-undang.

Namun Fitch memproyeksikan tekanan fiskal bisa meningkat pada 2026. Lembaga itu memperkirakan defisit sekitar 2,9 persen PDB, lebih tinggi dari target pemerintah sebesar 2,7 persen. Perbedaan proyeksi tersebut muncul karena Fitch menggunakan asumsi pendapatan yang lebih konservatif serta memperhitungkan peningkatan belanja sosial pemerintah.

Salah satu faktor yang menjadi perhatian investor adalah rencana peningkatan program sosial berskala besar. Program makanan bergizi gratis yang menjadi agenda pemerintah diperkirakan membutuhkan anggaran sekitar Rp71 triliun pada tahap awal.

Dalam skenario ekspansi penuh, program tersebut bahkan diperkirakan bisa menelan anggaran Rp120 triliun hingga Rp150 triliun per tahun. Target penerimanya mencapai sekitar 82 juta orang, mencakup siswa sekolah, ibu hamil, dan balita.

Sebagian analis memperkirakan dalam jangka panjang kebutuhan dana program itu bisa melampaui Rp400 triliun per tahun jika cakupan terus diperluas. Belanja sosial yang meningkat bukanlah masalah bagi investor selama pendapatan negara juga tumbuh kuat. Namun dalam kondisi penerimaan negara yang masih moderat, peningkatan belanja dapat mempersempit ruang fiskal.

Fitch dalam laporannya menyebut prioritas pengeluaran pemerintah pada semester pertama 2026 berpotensi menambah tekanan terhadap defisit anggaran.

Utang Indonesia Masih Rendah, tapi Beban Bunganya Tinggi

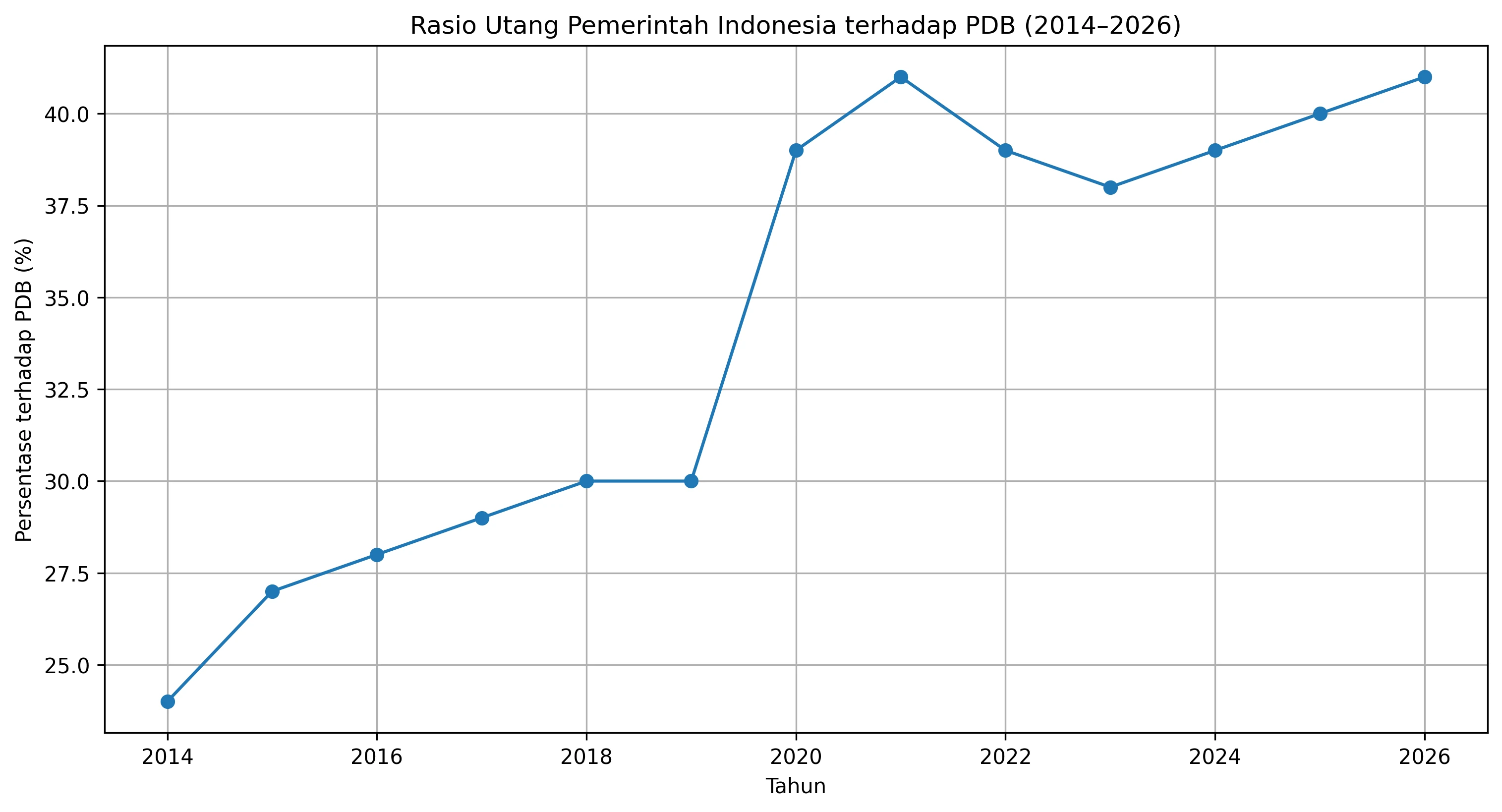

Di sisi lain, secara rasio utang Indonesia sebenarnya masih relatif aman dibanding negara dengan peringkat kredit setara. Rasio utang pemerintah Indonesia diperkirakan sekitar 38 hingga 39 persen terhadap PDB dalam beberapa tahun terakhir. Fitch memproyeksikan angka itu bisa naik sedikit menjadi sekitar 41 persen PDB pada 2026.

Angka tersebut masih jauh di bawah median negara dengan peringkat BBB yang mencapai sekitar 57 persen PDB. Namun Fitch menyoroti masalah lain yang jarang dibahas, yakni tingginya rasio pembayaran bunga utang terhadap pendapatan negara.

Pembayaran bunga pemerintah Indonesia diperkirakan mencapai sekitar 17 persen dari total pendapatan pemerintah. Angka ini termasuk salah satu yang tertinggi di kelompok negara dengan rating BBB. Sebagai perbandingan, rasio pembayaran bunga terhadap pendapatan di Thailand berada di sekitar 10 persen, Filipina sekitar 14 persen, sementara Brasil mendekati 20 persen.

Artinya meskipun rasio utang Indonesia relatif rendah, beban bunga tetap menjadi faktor yang harus diperhatikan dalam jangka panjang.

Jika dilihat dari angka defisit fiskal, Indonesia sebenarnya masih lebih konservatif dibanding sejumlah negara dengan peringkat kredit serupa. Defisit fiskal India misalnya berada di kisaran sekitar 7 persen PDB. Brasil sekitar 6 persen PDB. Filipina berkisar sekitar 5 persen PDB, sementara Meksiko sekitar 4 persen.

Defisit Indonesia yang berada di kisaran 2 persen hingga 3 persen PDB terlihat jauh lebih rendah dibandingkan banyak negara berkembang lain. Karena itu kekhawatiran investor bukan semata pada kondisi fiskal saat ini, melainkan pada arah kebijakan di masa depan.

Wacana revisi Undang-Undang Keuangan Negara serta meningkatnya belanja sosial membuat sebagian investor mulai mempertanyakan apakah disiplin fiskal Indonesia akan tetap dipertahankan.

Perubahan outlook Fitch memang belum berarti penurunan peringkat utang. Namun bagi pasar keuangan global, sinyal tersebut cukup untuk memicu kewaspadaan. Bagi investor internasional, stabilitas kebijakan fiskal selama dua dekade merupakan salah satu alasan utama mereka menaruh kepercayaan pada ekonomi Indonesia.

Ketika aturan yang menjadi jangkar stabilitas itu mulai dipertanyakan, pasar biasanya tidak langsung bereaksi keras. Tetapi sinyal keraguan sudah mulai muncul. Jika ketidakpastian kebijakan berlanjut, peringatan dari Fitch bisa menjadi awal dari tekanan yang lebih besar terhadap persepsi risiko Indonesia di mata investor global.(*)