KABARBURSA.COM — Perekonomian Indonesia per Juni 2026 sedang memasuki fase pengujian krusial setelah berakhirnya siklus commodity boom. Selama tiga tahun terakhir, ekspor barang mentah seperti batu bara dan kelapa sawit mentah (CPO) menjadi jangkar utama penopang pertumbuhan domestik. Namun, data triwulan terbaru memperlihatkan bahwa mesin pertumbuhan ini mulai kehilangan momentum akibat normalisasi harga komoditas global.

Badan Pusat Statistik (BPS) memang mencatat pertumbuhan Produk Domestik Bruto (PDB) Kuartal I-2026 masih melesat di level 5,61 persen secara tahunan, ditopang kuat oleh konsumsi rumah tangga yang menyumbang 54,36 persen. Meski demikian, angka agregat tersebut menyembunyikan kerentanan struktural yang mulai terjadi pada pos ketahanan eksternal. Arah dan kualitas pertumbuhan ekonomi nasional tidak bisa hanya dibaca secara parsial melalui indikator tunggal. Menilai kesehatan fundamental makro menuntut pembacaan terintegrasi antara Neraca Perdagangan, kebijakan moneter, dan postur anggaran negara (APBN).

Ketika kinerja perdagangan internasional melambat, dampaknya langsung menjalar ke sektor keuangan dan fiskal secara simultan. Laporan BPS menunjukkan akumulasi surplus neraca perdagangan Januari–April 2026 masih bertahan di angka US5,64 miliar. Namun, alarm bahaya muncul pada performa bulanan April 2026, di mana surplus perdagangan menyusut drastis hingga tersisa US89,1 juta—sebuah posisi paling rentan dalam beberapa tahun terakhir akibat lonjakan impor yang hampir mengimbangi total ekspor sebesar USD25,30 miliar.

Menyusutnya pasokan devisa dari jalur perdagangan internasional ini langsung memicu tekanan depresiasi pada nilai tukar Rupiah, yang kini terperosok ke area psikologis baru di rentang Rp18.000 per USD.

Melalui laporan mendalam ini, KabarBursa.com mengajukan tesis utama bahwa kondisi ekonomi Indonesia pada Juni 2026 tidak sedang mengarah pada kebangkrutan sistemik seperti krisis finansial 1998, tidak pula berada dalam kelumpuhan total akibat pembatasan mobilitas layaknya pandemi Covid-19 pada 2020. Lanskap makro hari ini mencerminkan apa yang kami sebut sebagai "Ujian Normalisasi Struktural". Ini adalah fase transisi krusial di mana ketahanan ekonomi domestik diuji untuk membuktikan apakah Indonesia mampu melepaskan diri dari ketergantungan historis terhadap fluktuasi harga barang mentah, dan berhasil melakukan rebalansasi menuju struktur industri manufaktur hilir yang memiliki nilai tambah lebih tinggi dan stabil.

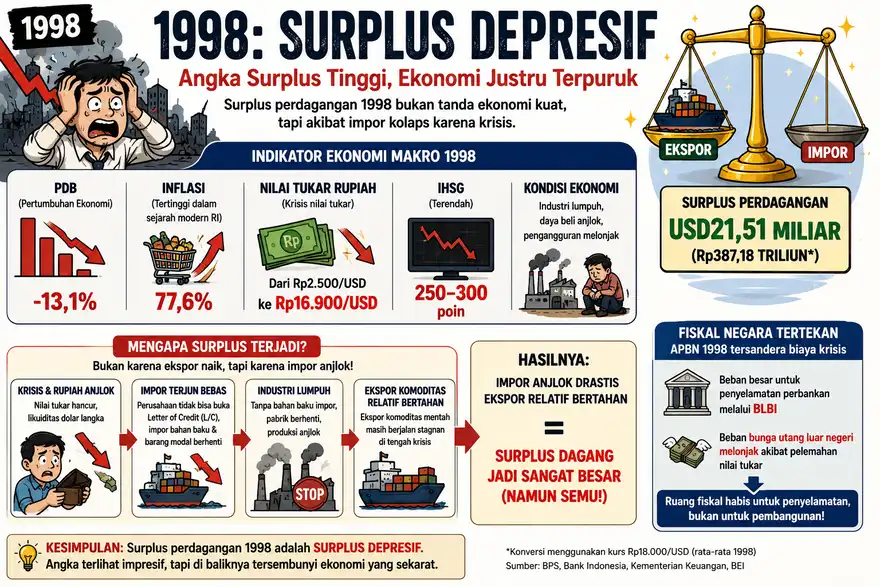

Tragedi 1998: Anatomi Surplus Depresif di Tengah Kehancuran Makro

Membaca potret ekonomi Indonesia tahun 1998 memerlukan kacamata analitis yang jernih agar tidak terjebak dalam delusi angka agregat. Dokumen akademik dari Universitas Dr. Soetomo (Unitomo) dan UPN Veteran Jawa Timur mendokumentasikan secara rinci bagaimana hantaman krisis finansial Asia meluluhlantakkan seluruh sendi ekonomi domestik hingga meninggalkan luka struktural yang membutuhkan waktu puluhan tahun untuk pulih. Berbeda dengan situasi makro di masa-masa setelahnya, krisis 1998 adalah murni kehancuran sistemik yang bermula dari sektor finansial menjalar ke sektor riil, hingga melumpuhkan ruang fiskal negara.

Keruntuhan ini diawali oleh guncangan hebat pada sektor moneter. Nilai tukar Rupiah yang semula bergerak stabil di kisaran Rp2.500 per USD merosot tajam tanpa kendali hingga menembus level horor Rp16.900 per USD. Depresiasi ekstrem yang terjadi dalam waktu singkat ini seketika memicu kepanikan massal di pasar penawaran dan permintaan. Biaya barang-barang kebutuhan pokok melonjak tak terkendali, melahirkan fenomena hiperinflasi (hyperinflation) yang mencatatkan rekor tertinggi dalam sejarah modern Indonesia, yakni menyentuh angka 77,6 persen. Kehilangan daya beli secara masif ini membuat konsumsi rumah tangga jatuh bebas, yang pada akhirnya menyeret Produk Domestik Bruto (PDB) ke dalam kontraksi sangat dalam sebesar minus 13,1 persen.

Efek domino di sektor moneter ini langsung menghantam pasar modal dan arsitektur anggaran negara. Pasar saham domestik rontok ke titik nadir, di mana IHSG ambruk dan terjebak di level semenjana sekitar 250 hingga 300 poin akibat aksi jual panik investor global dan kebangkrutan massal emiten lokal. Kehancuran di sektor korporasi dan perbankan ini memaksa postur APBN 1998 masuk ke dalam mode penyelamatan darurat yang sangat mahal.

Struktur anggaran negara sepenuhnya tersandera oleh skema dana talangan (bailout) perbankan melalui Bantuan Likuiditas Bank Indonesia (BLBI). Beban fiskal membengkak drastis bukan untuk belanja produktif atau pembangunan infrastruktur, melainkan tersedot untuk membayar biaya restrukturisasi perbankan dan lonjakan beban bunga utang luar negeri yang membubung akibat pelemahan nilai tukar.

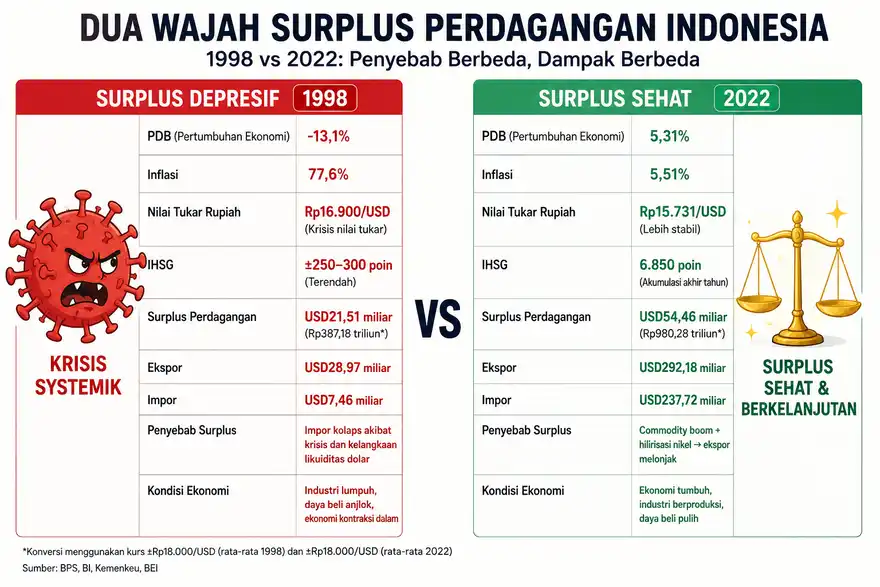

Namun, di tengah puing-puing kehancuran indikator makro tersebut, terdapat satu anomali data yang sangat kontras. Catatan historis menunjukkan bahwa Neraca Perdagangan atau Balance of Trade (BOT) Indonesia pada 1998 justru mencatatkan performa yang sekilas terlihat sangat impresif. Nilai surplus perdagangan luar negeri Indonesia melonjak tajam menjadi USD21,51 miliar (atau setara Rp387,18 triliun jika dikonversi dengan kurs Rp18.000 per USD). Angka ini naik hampir dua kali lipat dibandingkan pencapaian surplus tahun 1997 yang hanya sebesar USD11,76 miliar (atau setara Rp211,68 triliun). Tren surplus ini bahkan masih berlanjut hingga tahun 1999 dengan mencatatkan angka sebesar USD24,66 miliar (atau setara Rp443,88 triliun).

Secara teori ekonomi makro, lonjakan surplus puluhan miliar dolar ini wajib dibongkar demi melihat realitas struktural yang sebenarnya. Fenomena inilah yang dalam literatur ekonomi disebut sebagai Surplus Depresif (Depressive Surplus). Lonjakan angka surplus perdagangan pada tahun 1998 sama sekali bukan indikator bahwa daya saing komoditas ekspor maupun industri manufaktur nasional sedang mengalami ekspansi yang hebat. Surplus tersebut murni terjadi karena sektor impor Indonesia mati total akibat kelangkaan likuiditas dolar AS di dalam negeri.

Ketika nilai tukar Rupiah hancur, tidak ada satu pun korporasi manufaktur domestik yang memiliki kemampuan finansial untuk membuka Letter of Credit (L/C) guna mengimpor bahan baku penolong maupun barang modal dari luar negeri. Akibat tidak adanya bahan baku impor, mesin-mesin pabrik di dalam negeri berhenti beroperasi dan aktivitas industri mengalami kelumpuhan total. Karena nilai impor merosot mendekati titik nol sementara ekspor berbasis komoditas mentah yang tersisa berjalan stagnan, kalkulasi matematis neraca perdagangan otomatis menghasilkan angka surplus yang gemuk.

Dengan demikian, performa surplus senilai USD21,51 miliar pada 1998 adalah sebuah tragedi semu dalam sejarah perdagangan internasional Indonesia. Surplus ini menjadi bukti empiris bahwa angka perdagangan yang positif bisa menyembunyikan realitas industri dalam negeri yang justru sedang sekarat di titik nadir.

Pandemi 2020-2022: Krisis Mobilitas Menuju Rezeki Nomplok Commodity Boom

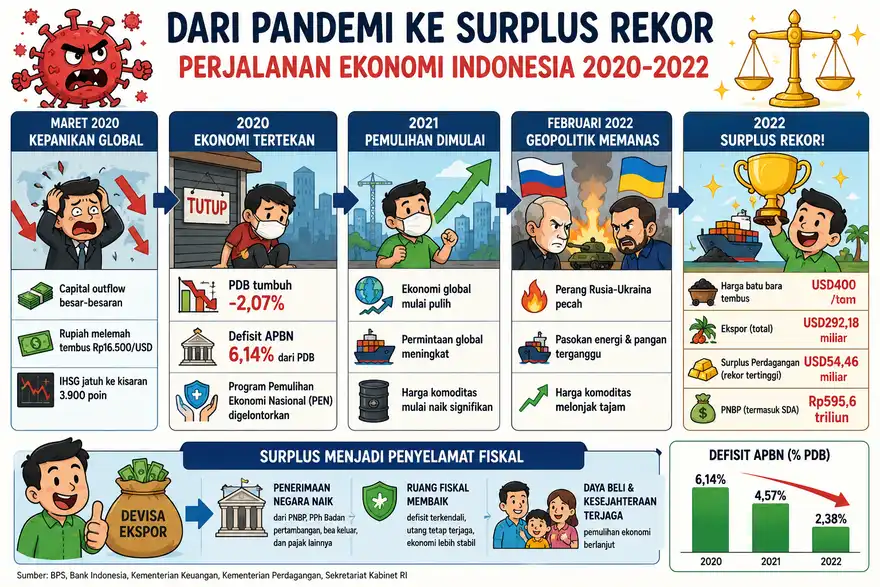

Melompat dua dekade setelah badai finansial 1998, struktur eksternal Indonesia kembali diuji oleh jenis krisis yang sepenuhnya berbeda pada awal tahun 2020. Jika krisis 1998 dipicu oleh kerusakan sistemik pada sektor perbankan dan utang swasta, krisis pandemi Covid-19 adalah sebuah kejutan penawaran dan permintaan global (global supply and demand shock) yang dipicu oleh pembatasan mobilitas manusia secara masif.

Berdasarkan dokumen Laporan Kebijakan Moneter Bank Indonesia Triwulan I dan IV 2020, kepanikan pasar keuangan global mencapai puncaknya pada Maret 2020. Ketidakpastian yang ekstrem membuat investor global berbondong-bondong menarik modalnya dari negara berkembang termasuk Indonesia (capital outflow), yang seketika menekan nilai tukar Rupiah hingga sempat melemah ke level psikologis Rp16.500-an per USD.

Studi komparatif dalam Jurnal Penelitian Nusantara (2025) mencatat bahwa depresiasi Rupiah pada awal pandemi ini murni disebabkan oleh faktor eksternal dan kepanikan pasar finansial, bukan karena keretakan struktural perbankan domestik seperti era krismon. Hantaman ini dengan cepat menjalar ke pasar modal domestik, memicu kejatuhan tajam di mana IHSG terjerembap hingga menyentuh level psikologis bawah di kisaran 3.900 poin sebelum akhirnya perlahan merangkak naik seiring langkah stabilisasi moneter.

Kelumpuhan aktivitas ekonomi akibat pembatasan sosial ini pada akhirnya memaksa Produk Domestik Bruto (PDB) Indonesia tahun 2020 mengalami kontraksi atau tumbuh negatif sebesar minus 2,07 persen, yang merupakan pertumbuhan minus pertama sejak tahun 1998.

Kondisi darurat sektor riil ini memaksa arsitektur fiskal negara merombak total seluruh strateginya. Dokumen Nota Keuangan Pemerintah mencatat bahwa APBN terpaksa masuk ke dalam mode pemulihan darurat melalui kebijakan pemangkasan dan pengalihan anggaran (refocussing) besar-besaran untuk mendanai stimulus kesehatan serta jaring pengaman sosial melalui program Pemulihan Ekonomi Nasional (PEN). Guna menopang beban belanja darurat ini, pemerintah melonggarkan batas atas defisit anggaran di atas 3 persen dari PDB. Kebijakan ekspansif ini menyebabkan defisit APBN tahun 2020 melebar drastis hingga menyentuh angka 6,14 persen dari PDB, sebuah konsekuensi fiskal yang sangat berani demi menyelamatkan daya beli masyarakat dari kejatuhan yang lebih dalam.(*)