KABARBURSA.COM — Perbincangan investor ritel belakangan sering berhenti di saham-saham besar dan nama yang itu-itu saja. Padahal, di lapisan bawah pasar, ada emiten-emiten yang jarang disorot, namun menyimpan cerita bisnis yang jauh lebih kompleks daripada sekadar naik-turun harga saham. Salah satunya adalah PT Indah Perkasa Sentosa Tbk atau INPS, emiten distribusi energi dan logistik yang namanya asing bagi banyak investor, tetapi perannya nyaris tak tergantikan dalam rantai pasok energi.

INPS bukan perusahaan yang menjual mimpi. Founder Pintar Saham, Ngurah Warman, menyebut bisnisnya cenderung sunyi, bahkan nyaris tak sensasional. Distribusi BBM, LPG, pelumas, dan jasa logistik terintegrasi terdengar membosankan di atas kertas, namun di lapangan justru menjadi urat nadi yang tak boleh putus. Inilah yang membuat saham ini menarik sekaligus rawan disalahpahami, terutama oleh investor ritel yang terbiasa menilai saham hanya dari pertumbuhan omzet atau lonjakan laba sesaat.

“INPS adalah perusahaan yang terdengar asing bagi banyak investor. Justru itu yang bikin menarik sekaligus bikin rawan disalahpahami, karena bisnis distribusi energi dan logistik itu kelihatan membosankan, padahal di lapangan ia seperti nadi yang tidak boleh berhenti,” kata Ngurah dalam keterangan tertulis, Jumat, 9 Januari 2025.

Jika dilihat sekilas, kinerja INPS pada sembilan bulan pertama 2025 memang tampak melemah. Pendapatan turun dari Rp218,92 miliar menjadi Rp185,65 miliar, atau menyusut sekitar 15,20 persen secara tahunan. Bagi investor yang hanya memandang top line, cerita ini terlihat seperti bisnis yang sedang mengecil dan kehilangan momentum.

Namun, ketika fokus dialihkan ke laba bersih, gambarnya berubah total. INPS justru mencatatkan pembalikan arah yang signifikan, dari rugi Rp6,85 miliar pada 9M-2024 menjadi laba Rp2,83 miliar pada 9M-2025. Perubahan ini memberi sinyal bahwa ada napas baru di tubuh perusahaan ini, meski belum sepenuhnya pulih.

“Kalau investor cuma lihat omzet, 9M-2025 turun dari Rp218,92 miliar jadi Rp185,65 miliar atau -15,20 persen, kesannya cerita sedang mengecil. Kalau investor cuma lihat laba, justru ada comeback yang nyata dari rugi Rp6,85 miliar di 9M-2024 menjadi laba Rp2,83 miliar di 9M-2025, jadi perusahaannya seperti baru dapat napas,” jelasnya.

Sejarah panjang INPS menjadi konteks penting dalam membaca angka-angka tersebut. Perusahaan ini berdiri sejak 15 Januari 1988 dan baru melantai di bursa pada 6 April 2018. Artinya, ini bukan pemain baru yang lahir dari tren sesaat. Fase krusialnya terjadi pada 2017, ketika restrukturisasi dan konsolidasi grup mengubah wajah bisnis dari sekadar mitra distribusi menjadi pemain logistik energi yang lebih terintegrasi.

Model bisnis seperti ini lazim disukai karena permintaan energi relatif stabil. Namun jebakannya juga klasik. Margin tipis, kebutuhan modal kerja besar, serta ketergantungan tinggi pada prinsip-prinsip perusahaan membuat ruang kesalahan menjadi sangat sempit. Satu keputusan keliru bisa langsung menggerus laba yang susah payah dibangun.

“Investor biasanya suka model begini karena demand energi itu cenderung ada terus, tetapi jebakannya juga klasik, margin tipis, modal kerja tebal, dan ketergantungan ke principal itu besar,” katanya.

Struktur pendapatan INPS menunjukkan karakter bisnis tersebut dengan jelas. Hingga 9M-2025, segmen keagenan yang mencakup BBM, pelumas, dan gas menyumbang Rp120,22 miliar atau sekitar 64,75 persen dari total pendapatan. Segmen transportasi dan logistik menyumbang Rp58,74 miliar atau 31,64 persen, sementara SPPBE pengisian LPG curah hanya Rp6,67 miliar atau 3,59 persen.

Yang menarik, perbaikan laba justru banyak ditopang segmen keagenan. Dari laba bersih Rp2,83 miliar, sekitar Rp1,83 miliar atau 64,66 persen berasal dari segmen ini. Ini menandakan bahwa pemulihan bukan hasil transaksi insidental, melainkan buah dari perbaikan disiplin biaya di bisnis inti.

“Di sisi laba, comeback 9M-2025 banyak disetir segmen keagenan yang disebut menyumbang sekitar Rp1,83 miliar dari laba bersih Rp2,83 miliar, artinya 64,66 persen laba bersih datang dari segmen yang juga paling dominan di omzet,” katanya.

Namun cerita INPS tidak berhenti di sana. Ketergantungan pada satu ekosistem besar menjadi faktor yang paling menentukan. PT Pertamina Patra Niaga tercatat sebagai pelanggan utama dengan nilai transaksi Rp40,26 miliar atau sekitar 21,68 persen dari pendapatan. Di saat yang sama, entitas yang sama juga menjadi pemasok utama dengan nilai pembelian Rp86,19 miliar.

Relasi dua arah ini menciptakan stabilitas sekaligus risiko. Aman karena pasokan dan permintaan jelas, tetapi berbahaya karena konsentrasi yang tinggi membuat negosiasi harga, kuota, hingga tempo pembayaran sangat menentukan nasib laba perusahaan. “Kalau investor baca ini seperti membaca satu pipa besar yang mengalir dua arah, memang aman karena sumber barangnya jelas dan demandnya real, tapi konsentrasinya tinggi sehingga negosiasi harga, kuota, skema penebusan, sampai tempo pembayaran, semuanya bisa mengubah nasib laba,” jelas Ngurah.

Sensitivitas ini semakin terasa ketika masuk ke neraca dan modal kerja. Bisnis distribusi BBM dan LPG menuntut dana besar untuk penebusan dan persediaan. Sepanjang awal 2025 saja, pembelian persediaan mencapai Rp105,88 miliar atau setara 57,03 persen dari pendapatan 9M-2025. Di sisi lain, pembiayaan jangka pendek juga melekat kuat, dengan total pinjaman Rp86,70 miliar atau sekitar 46,70 persen dari pendapatan.

Angka-angka ini menggambarkan bahwa INPS adalah bisnis perputaran cepat, bukan perusahaan yang bisa menunggu pembayaran dengan santai. Ritme perbankan, supplier, dan pelanggan menjadi penentu hidup-matinya laba. “Artinya, INPRASE itu lebih mirip bisnis perputaran, bukan bisnis yang bisa santai menunggu tagihan,” kata Ngurah.

Di titik ini, tantangan terbesar justru terletak pada kondisi ekuitas. Meski sudah kembali mencetak laba dan laba per saham membaik menjadi Rp5,80 dari sebelumnya rugi Rp14,06, perusahaan masih membawa defisit akumulasi sebesar Rp212,45 miliar. Kondisi ini membuat keberlanjutan usaha masih bergantung pada dukungan pemegang saham pengendali dan kreditor.

Optimisme terhadap turnaround boleh ada, namun harus dibarengi tuntutan bukti lanjutan. Laba yang konsisten, perbaikan ekuitas bertahap, dan penurunan ketergantungan pada pembiayaan mahal menjadi indikator yang perlu terus dipantau. “Investor boleh optimistis dengan turnaround, tetapi optimistis yang sehat itu harus menuntut bukti lanjutannya, misalnya laba yang konsisten beberapa kuartal, perbaikan ekuitas bertahap, dan penurunan ketergantungan pada pembiayaan jangka pendek yang mahal.”

Struktur kepemilikan INPS sebagai bisnis keluarga juga memberi warna tersendiri. Di satu sisi, model ini memungkinkan eksekusi cepat dan jaringan relasi yang kuat, terutama di sektor distribusi energi. Di sisi lain, ia menuntut tata kelola yang disiplin agar tidak berubah menjadi titik lemah.

Keberadaan Komite Audit serta Komite Nominasi dan Remunerasi yang dipimpin komisaris independen menjadi penyangga penting agar keputusan strategis tidak berjalan tanpa pengawasan. “Model begini bisa sangat efektif untuk eksekusi, karena keputusan cepat dan jaringan relasi biasanya kuat, terutama di bisnis distribusi yang mengandalkan kepercayaan dan reliabilitas armada,” kata Ngurah.

Valuasi Belum Pulih

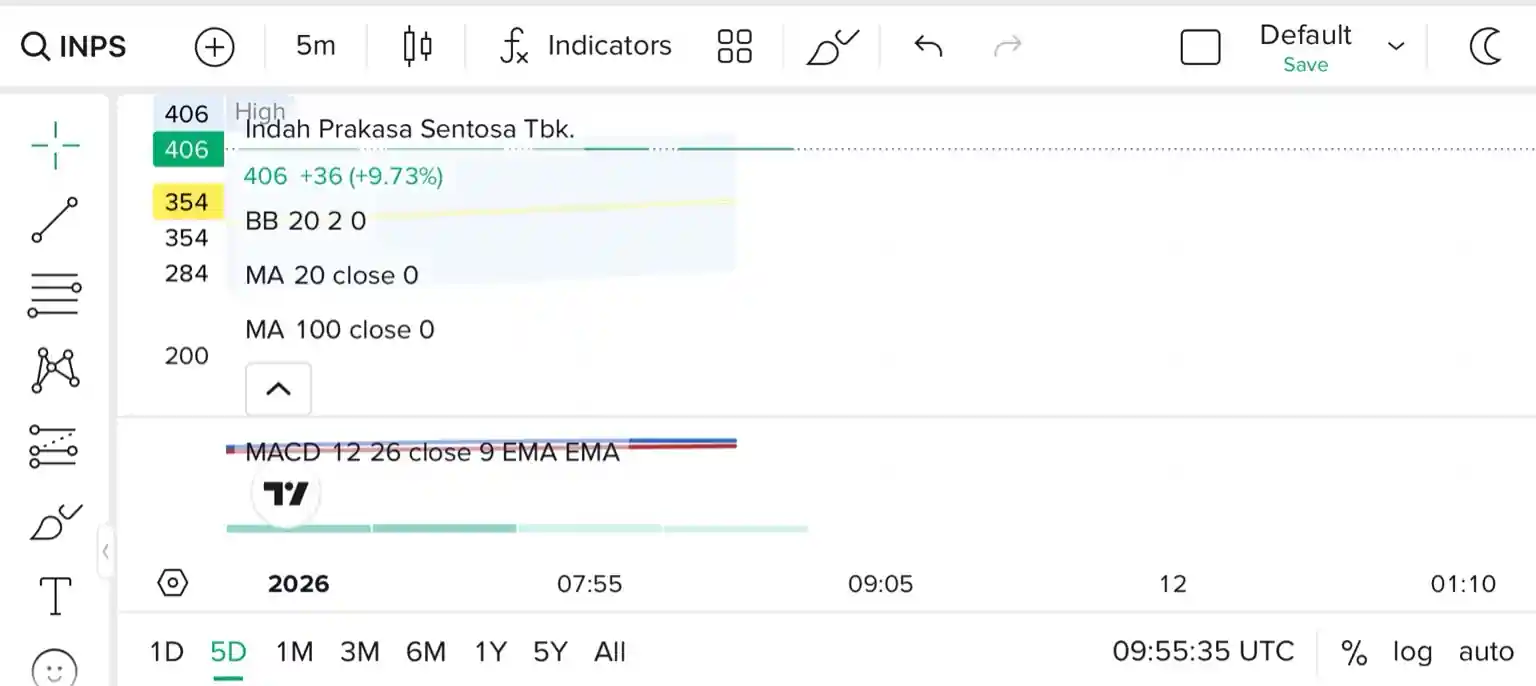

Pergerakan saham INPS dalam beberapa hari terakhir terlihat mencolok di layar trader ritel. Harga melonjak cepat dari area 370 dan berhenti di kisaran 406, atau naik hampir 10 persen dalam satu sesi. Lonjakan ini membuat grafik jangka pendek tampak “tegak”, nyaris tanpa koreksi berarti. Dalam konteks teknikal, pola seperti ini biasanya mencerminkan masuknya minat beli yang agresif, baik dari spekulan jangka pendek maupun pelaku yang mengejar cerita turnaround laba.

Namun jika ditarik sedikit ke belakang, pergerakan ini berdiri di atas struktur teknikal yang masih rapuh. Harga INPS memang sudah jauh di atas rata-rata pergerakan MA 20 dan MA 100, tetapi jarak yang terlalu lebar ini justru mengindikasikan kondisi overextended dalam jangka sangat pendek. Bollinger Band melebar tajam, menandakan lonjakan volatilitas yang belum diimbangi fase konsolidasi sehat. Dengan kata lain, pasar sedang bereaksi cepat, bukan sedang membangun tren yang matang.

Sinyal MACD juga menguat, namun karakternya lebih menyerupai ledakan momentum sesaat ketimbang akumulasi bertahap. Histogram yang melebar menunjukkan dorongan beli dominan, tetapi belum disertai struktur harga yang stabil. Pola seperti ini sering muncul pada saham dengan cerita fundamental baru yang “disadari pasar” secara mendadak, lalu diuji ulang oleh realitas likuiditas dan minat lanjutan.

Cerita menjadi lebih menarik ketika masuk ke sisi valuasi. Pada grafik PE Band (TTM), rasio PER INPS justru berada di area negatif, sekitar minus 12,88 kali per awal Januari 2026. Angka ini bukan berarti sahamnya super murah dalam arti konvensional, melainkan cerminan struktur laba historis yang masih bermasalah. Dalam periode sebelumnya, INPS mencatat kerugian, sehingga perhitungan laba trailing twelve months menghasilkan PER negatif.

Kondisi ini membuat pembacaan PER INPS tidak bisa disamakan dengan saham mapan yang sudah konsisten untung. Lonjakan harga saham terjadi lebih dulu, sementara basis laba historisnya masih tertinggal. Itulah sebabnya grafik PE Band terlihat ekstrem, dengan rata-rata historis berada di level tinggi dan deviasi yang lebar. Pasar sedang “mendiskon masa depan”, bukan menilai kinerja masa lalu.

Hal serupa bahkan terlihat lebih ekstrem pada PBV Band. Rasio Price to Book Value INPS tercatat minus 8,53 kali. Secara akuntansi, ini terjadi karena ekuitas perusahaan masih negatif, akibat defisit akumulasi yang besar. Ketika nilai buku berada di bawah nol, maka pembagian harga saham dengan ekuitas menghasilkan PBV negatif. Ini bukan anomali teknikal, melainkan refleksi neraca yang belum sepenuhnya pulih.

Dalam kondisi seperti ini, PBV kehilangan fungsi klasiknya sebagai alat pembanding murah atau mahal. PBV negatif bukan sinyal valuasi murah, melainkan sinyal risiko struktural. Pasar sedang menilai INPS bukan dari kekuatan neraca saat ini, melainkan dari harapan bahwa perbaikan laba ke depan akan perlahan menutup defisit ekuitas tersebut.

Kombinasi antara lonjakan harga, PER negatif, dan PBV negatif menunjukkan satu hal penting. Saham INPS saat ini bergerak di wilayah narasi dan ekspektasi, bukan di wilayah valuasi konservatif. Harga merespons comeback laba, sementara neraca dan histori rugi masih tertinggal di belakang. Ini membuat pergerakan harga sangat sensitif terhadap sentimen lanjutan, baik positif maupun negatif.

Bagi investor ritel, pembacaan teknikal dan valuasi seperti ini perlu ditempatkan secara proporsional. Kenaikan harga yang cepat memang memberi sinyal minat pasar, tetapi belum otomatis berarti fondasi jangka panjang sudah kokoh. Selama ekuitas masih negatif dan laba baru pulih satu periode, volatilitas akan tetap tinggi dan ruang koreksi selalu terbuka.

Dengan kata lain, INPS saat ini bukan saham yang “mahal atau murah” dalam pengertian klasik. Ia adalah saham turnaround yang sedang diuji oleh pasar. Selama cerita perbaikan laba berlanjut dan neraca perlahan membaik, sentimen bisa bertahan. Namun tanpa konsistensi kinerja, lonjakan teknikal berisiko menjadi sekadar letupan sesaat.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.