KABARBURSA.COM - Kurs rupiah terus terpuruk. Nilai tukarnya ambruk hingga mencapai rekor baru. Kondisi ini mengingatkan masyarakat pada periode paling kelam dalam sejarah ekonomi Indonesia.

Nilai tukar rupiah terhadap Dolar Amerika Serikat (AS) pada 6 Juni 2026 menyentuh kisaran Rp18.000 hingga Rp18.055 per Dolar AS. Secara nominal, angka tersebut menjadi level terlemah sepanjang sejarah Indonesia, melampaui rekor saat Krisis Moneter 1998 maupun masa awal pandemi Covid-19.

Namun, apakah kondisi ekonomi Indonesia saat ini benar-benar sama seperti 1998? Jawabannya justru tidak.

Di balik angka yang tampak mengkhawatirkan itu, fondasi ekonomi, kekuatan cadangan devisa, instrumen moneter, hingga kesehatan sektor perbankan Indonesia saat ini berada dalam kondisi yang sangat berbeda dibandingkan dua periode krisis sebelumnya.

Krisis 1998: Rupiah Kehilangan Arah

Perjalanan rupiah memasuki babak paling dramatis pada pertengahan 1998. Dalam waktu singkat, nilai tukar yang sebelumnya berada di kisaran Rp2.500 per Dolar AS runtuh hingga menyentuh Rp16.650 sampai Rp16.900 per Dolar AS.

Pelemahan tersebut bukan sekadar persoalan kurs, tetapi berubah menjadi krisis multidimensi yang melumpuhkan hampir seluruh sendi perekonomian nasional.

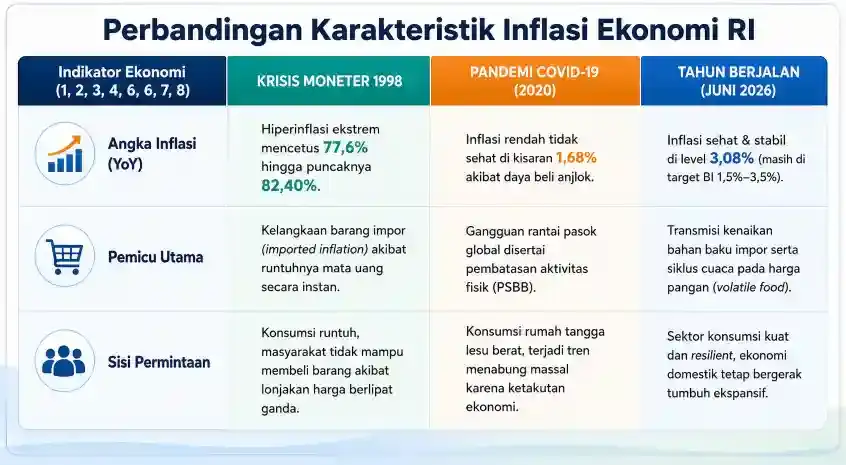

Lonjakan nilai tukar memicu hiperinflasi yang sempat mencapai 77,6 persen dan bahkan menyentuh puncaknya di kisaran 82,4 persen. Harga kebutuhan pokok melonjak tajam, aktivitas konsumsi masyarakat berhenti, dan daya beli runtuh dalam waktu yang sangat singkat.

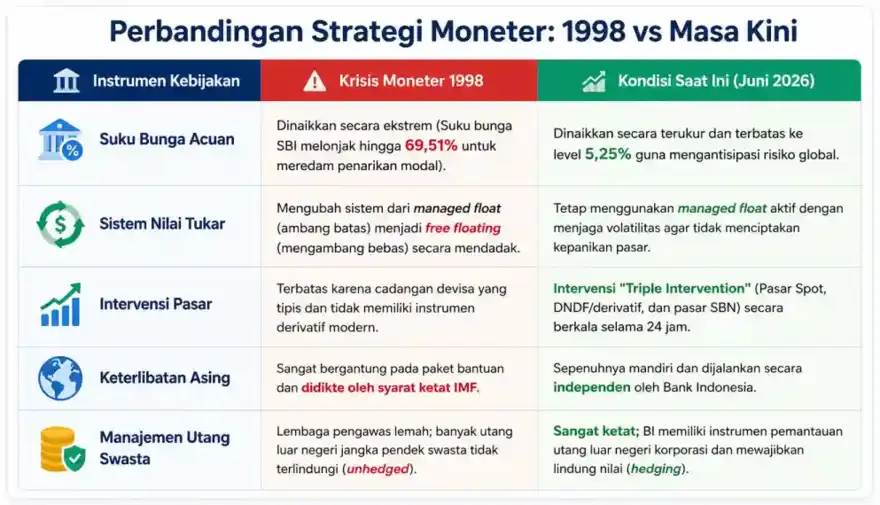

Pada saat yang sama, Bank Indonesia memiliki ruang gerak yang sangat terbatas. Cadangan devisa berada di bawah USD15 miliar sehingga kemampuan melakukan intervensi hampir habis. Pemerintah akhirnya melepas sistem managed float dan membiarkan rupiah bergerak dengan mekanisme free floating.

Kondisi tersebut dimanfaatkan oleh spekulan global yang semakin mempercepat pelemahan mata uang domestik.

Untuk meredam arus keluar modal, suku bunga Sertifikat Bank Indonesia (SBI) bahkan dipaksa melonjak hingga 69,51 persen, mengikuti rekomendasi dalam Letter of Intent (LoI) bersama International Monetary Fund (IMF).

Kebijakan ekstrem itu memang mampu menahan laju pelemahan rupiah, tetapi sekaligus memukul dunia usaha dan perbankan. Kredit macet melonjak, likuiditas mengering, dan 16 bank akhirnya dilikuidasi akibat gelombang bank run yang tidak dapat dihentikan.

Tahun 2020: Rupiah Tertekan Kepanikan Global

Dua dekade kemudian, Indonesia kembali menghadapi ujian besar ketika pandemi Covid-19 melanda dunia. Pada April 2020, rupiah kembali melemah hingga kisaran Rp16.300 sampai Rp16.800 per Dolar AS.

Namun penyebabnya sangat berbeda dengan 1998. Kali ini, pelemahan lebih banyak dipicu kepanikan global akibat penyebaran virus yang membuat investor asing melakukan capital flight secara besar-besaran dari negara berkembang menuju aset-aset yang dianggap lebih aman.

Inflasi justru berada di level rendah sekitar 1,68 persen karena konsumsi rumah tangga melemah drastis. Masyarakat lebih memilih menahan belanja dan meningkatkan tabungan akibat ketidakpastian ekonomi.

Meski tekanan terhadap rupiah cukup besar, kondisi sektor perbankan dan sistem keuangan tetap relatif stabil karena Indonesia telah memiliki fondasi yang jauh lebih kuat dibandingkan era krisis moneter.

Tahun 2026: Rekor Baru, Cerita yang Berbeda

Kini, rupiah kembali mencatat sejarah baru dengan menyentuh kisaran Rp18.000 hingga Rp18.055 per Dolar AS. Secara nominal, level ini memang menjadi rekor terlemah sepanjang sejarah. Namun, pelemahan kali ini lebih banyak dipengaruhi faktor eksternal.

Penguatan Dolar AS secara global, meningkatnya ketidakpastian geopolitik terutama di Timur Tengah, serta keluarnya sebagian aliran modal asing dari pasar domestik menjadi faktor utama yang menekan rupiah.

Yang menarik, di tengah pelemahan tersebut inflasi Indonesia tetap berada di kisaran 3,08 persen, masih berada dalam target Bank Indonesia sebesar 1,5 hingga 3,5 persen.

Artinya, pelemahan kurs belum berubah menjadi krisis daya beli seperti yang terjadi pada 1998.

Konsumsi domestik juga masih menjadi penopang utama pertumbuhan ekonomi dengan sektor konsumsi yang tetap bergerak ekspansif dan relatif resilien.

Strategi Bank Indonesia Tidak Lagi Bersifat Darurat

Perbedaan paling besar antara 1998 dan 2026 terlihat pada cara otoritas moneter merespons tekanan pasar. Pada 1998, BI menggunakan pendekatan ekstrem melalui lonjakan suku bunga hingga hampir 70 persen.

Saat ini, BI memilih menaikkan BI Rate secara bertahap menjadi 5,25 persen. Kenaikan tersebut bertujuan menjaga daya tarik aset keuangan domestik tanpa mengorbankan likuiditas perbankan maupun sektor riil.

Pendekatan yang digunakan juga jauh lebih modern. Selain intervensi di pasar spot, BI menjalankan strategi Triple Intervention yang mencakup pasar spot, Domestic Non Deliverable Forward (DNDF), serta pasar Surat Berharga Negara (SBN) selama hampir 24 jam.

Strategi ini membuat tekanan terhadap rupiah dapat didistribusikan ke berbagai instrumen tanpa harus menguras seluruh cadangan devisa.

Cadangan Devisa jadi Benteng Pertahanan

Jika pada 1998 Indonesia praktis kehabisan amunisi dengan cadangan devisa di bawah USD15 miliar, kondisi saat ini sangat berbeda. Posisi cadangan devisa Indonesia mencapai USD146,2 miliar.

Jumlah tersebut setara dengan 5,8 bulan impor atau 5,6 bulan impor ditambah pembayaran utang luar negeri pemerintah, jauh di atas standar kecukupan internasional IMF yang hanya sekitar tiga bulan impor.

Memang terjadi penurunan sekitar USD2 miliar dibanding bulan sebelumnya, tetapi penurunan itu lebih banyak digunakan untuk intervensi pasar valas dan pembayaran utang pemerintah yang jatuh tempo. Dengan modal sebesar itu, BI masih memiliki ruang yang sangat luas untuk menjaga stabilitas rupiah.

SRBI Senjata Baru

Salah satu instrumen yang tidak dimiliki Indonesia pada 1998 adalah Sekuritas Rupiah Bank Indonesia (SRBI). Instrumen ini menawarkan imbal hasil kompetitif di kisaran 5,25 hingga 5,33 persen sehingga menarik investor asing menempatkan dananya di Indonesia.

Ketika investor membeli SRBI, mereka harus menukar Dolar AS menjadi Rupiah.

Proses tersebut secara otomatis meningkatkan pasokan Dolar AS di pasar domestik sehingga membantu menahan tekanan terhadap nilai tukar tanpa BI harus terus-menerus mengeluarkan cadangan devisa.

Hingga April 2026, kepemilikan perbankan pada SRBI telah mencapai sekitar Rp673,90 triliun, menunjukkan instrumen ini menjadi salah satu tulang punggung stabilisasi pasar keuangan.

Diversifikasi Mata Uang Kurangi Ketergantungan Dolar

Strategi lain yang tidak dimiliki Indonesia pada masa krisis adalah pengembangan Local Currency Transaction (LCT). Melalui skema ini, perdagangan dengan negara mitra tidak lagi harus menggunakan Dolar AS sebagai mata uang perantara.

Transaksi dapat dilakukan langsung menggunakan pasangan mata uang lokal seperti Rupiah-Yuan, Rupiah-Ringgit, hingga Rupiah-Yen.

Hingga April 2026, nilai transaksi LCT telah melonjak 309 persen secara tahunan menjadi USD22,61 miliar dengan rata-rata hampir 9.720 pelaku usaha setiap bulan.

Selain China, Jepang, Malaysia, Thailand, Korea Selatan, dan Uni Emirat Arab, implementasi LCT juga akan diperluas ke Singapura, India, dan Arab Saudi.

Langkah ini secara perlahan membangun fondasi dedolarisasi sehingga tekanan terhadap cadangan devisa semakin berkurang.

Rekor Terlemah Bukan Krisis Terburuk

Melihat angka Rp18.000 per Dolar AS memang mudah memunculkan kekhawatiran bahwa Indonesia sedang kembali memasuki masa kelam seperti 1998. Namun jika melihat fondasi ekonomi secara menyeluruh, ceritanya sangat berbeda.

Inflasi tetap terkendali, sektor perbankan berada dalam kondisi sehat, cadangan devisa masih sangat kuat, kebijakan moneter jauh lebih independen, dan instrumen stabilisasi semakin beragam.

Rupiah memang sedang menghadapi ujian terberatnya secara nominal. Tetapi dibandingkan 1998, Indonesia kini memiliki benteng yang jauh lebih kokoh untuk menghadapi gejolak global.

Dengan kata lain, angka Rp18.000 mungkin menjadi rekor baru dalam sejarah nilai tukar, tetapi belum tentu menjadi pertanda bahwa Indonesia sedang mengulang krisis yang sama.

Justru perjalanan tiga periode tersebut menunjukkan bahwa ekonomi nasional telah bertransformasi dari sistem yang reaktif menjadi sistem yang lebih matang, adaptif, dan memiliki daya tahan yang jauh lebih kuat terhadap guncangan eksternal.

Inflasi 3,08 Persen di Tengah Rupiah Rp18.000

Ketika nilai tukar rupiah sempat menembus level psikologis Rp18.000 per Dolar AS, kekhawatiran masyarakat langsung mengarah pada pertanyaan, apakah Indonesia sedang menuju krisis seperti 1998?

Jika melihat nilai tukarnya saja, kekhawatiran itu memang wajar. Namun jika membaca indikator yang lebih mendasar, terutama inflasi, ceritanya justru sangat berbeda.

Alih-alih mengalami lonjakan harga yang tidak terkendali atau bahkan pelemahan daya beli ekstrem, Indonesia justru mencatat inflasi tahunan sebesar 3,08 persen pada Mei 2026. Angka tersebut masih berada dalam rentang sasaran Bank Indonesia sebesar 1,5 persen hingga 3,5 persen.

Perjalanan inflasi Indonesia dalam tiga periode besar, yaitu krisis moneter 1998, pandemi Covid-19, dan kondisi saat ini, menunjukkan bagaimana struktur ekonomi nasional telah berubah secara fundamental.

1998: Harga Barang Melonjak Lebih Cepat dari Pendapatan

Bagi masyarakat Indonesia, tahun 1998 adalah masa ketika harga berubah hampir setiap hari. Runtuhnya nilai tukar rupiah membuat hampir seluruh barang yang bergantung pada impor mengalami kenaikan harga secara drastis.

Indonesia saat itu sangat bergantung pada bahan baku luar negeri. Ketika rupiah terjun bebas, biaya produksi langsung melonjak dan diteruskan ke harga jual. Fenomena tersebut dikenal sebagai imported inflation.

Akibatnya, inflasi melonjak hingga 77,6 persen dan bahkan mencapai puncaknya di kisaran 82,40 persen.

Pada saat yang sama, pendapatan masyarakat tidak ikut naik. Daya beli ambruk, konsumsi rumah tangga berhenti, dan masyarakat hanya berfokus memenuhi kebutuhan pokok sehari-hari.

Inflasi pada masa itu bukan sekadar kenaikan harga, tetapi menjadi simbol runtuhnya stabilitas ekonomi nasional.

2020: Harga Stabil, Ekonomi Lumpuh

Dua puluh dua tahun kemudian, Indonesia kembali menghadapi tantangan besar ketika pandemi Covid-19 melanda dunia. Namun, ancaman yang muncul justru berkebalikan dengan 1998. Jika krisis moneter ditandai oleh lonjakan harga, pandemi justru menghadirkan inflasi yang terlalu rendah.

Sepanjang 2020, inflasi hanya berada di kisaran 1,68 persen. Sekilas angka tersebut terlihat baik, tetapi kondisi tersebut justru mencerminkan melemahnya aktivitas ekonomi.

Pembatasan sosial berskala besar (PSBB), gelombang pemutusan hubungan kerja, dan ketidakpastian ekonomi membuat masyarakat memilih menahan konsumsi serta meningkatkan tabungan. Akibatnya, permintaan terhadap barang dan jasa turun drastis.

Di beberapa bulan bahkan terjadi deflasi berulang, yaitu kondisi ketika harga barang justru mengalami penurunan karena minimnya permintaan.

Pada periode ini, tantangan pemerintah bukan lagi mengendalikan kenaikan harga, melainkan menjaga agar roda konsumsi masyarakat tetap bergerak.

2026: Inflasi Naik, Tetapi Masih Sehat

Situasi tahun 2026 menghadirkan cerita yang berbeda dari dua periode sebelumnya. Nilai tukar rupiah memang sempat menyentuh rekor terlemah sepanjang sejarah, tetapi inflasi tetap berada di level yang sehat sebesar 3,08 persen.

Artinya, pelemahan kurs tidak otomatis berubah menjadi lonjakan harga yang tidak terkendali.

Kenaikan harga saat ini lebih banyak dipengaruhi oleh kelompok pangan bergejolak atau volatile food seperti cabai merah, bawang merah, dan beras akibat perubahan siklus cuaca serta berakhirnya masa panen raya.

Dengan kata lain, inflasi yang terjadi merupakan inflasi yang berasal dari sisi pasokan dan masih dapat dikendalikan. Sektor konsumsi rumah tangga juga tetap menunjukkan daya tahan yang kuat sehingga aktivitas ekonomi domestik masih tumbuh secara ekspansif.

Mengapa Tidak Memicu Hiperinflasi?

Perbedaan terbesar antara 1998 dan 2026 terletak pada kekuatan fondasi ekonomi Indonesia. Saat ini Bank Indonesia memiliki instrumen moneter yang jauh lebih lengkap.

Selain menaikkan BI Rate secara terukur menjadi 5,25 persen, otoritas moneter juga menjalankan strategi Triple Intervention melalui pasar spot, Domestic Non Deliverable Forward (DNDF), serta pasar Surat Berharga Negara.

Langkah tersebut menjaga volatilitas rupiah agar tidak berubah menjadi kepanikan yang mendorong kenaikan harga secara masif. Transmisi pelemahan kurs ke inflasi akhirnya dapat ditekan sehingga kenaikan harga tetap berada dalam sasaran Bank Indonesia.

Konsumsi jadi Mesin Pertumbuhan

Inflasi sebesar 3,08 persen juga memberikan sinyal bahwa konsumsi domestik masih berjalan dengan baik. Hal tersebut tercermin dari pertumbuhan ekonomi Indonesia pada Kuartal I-2026 yang mencapai 5,61 persen secara tahunan.

Berbeda dengan 1998 ketika masyarakat kehilangan daya beli dan berbeda pula dengan 2020 ketika masyarakat memilih menahan belanja, kondisi saat ini menunjukkan rumah tangga masih menjadi motor utama pertumbuhan ekonomi.

Karena itu, Bank Indonesia tetap mempertahankan proyeksi pertumbuhan ekonomi sepanjang 2026 di kisaran 4,9 persen hingga 5,7 persen.vRisiko terbesar justru berasal dari potensi suku bunga tinggi yang bertahan terlalu lama sehingga dapat meningkatkan biaya kredit dan sedikit menahan investasi korporasi.

Imported Inflation jadi Ancaman

Meski inflasi masih terkendali, terdapat beberapa komoditas yang sangat sensitif terhadap pelemahan rupiah. Sektor energi menjadi yang paling rentan karena Indonesia masih merupakan net importer minyak.

Selain itu, industri makanan juga bergantung pada impor gandum dan kedelai yang menjadi bahan baku utama tepung, mi instan, tahu, dan tempe. Industri elektronik dan otomotif juga masih mengandalkan pasokan microchip serta komponen dari Jepang, Korea Selatan, dan Tiongkok.

Sementara itu, lebih dari 90 persen bahan baku farmasi masih berasal dari luar negeri sehingga pelemahan kurs berpotensi meningkatkan biaya produksi obat-obatan.

Surplus Perdagangan Bertahan, Tetapi Mulai Menipis

Di tengah tekanan rupiah, Indonesia masih mencatat surplus neraca perdagangan selama 72 bulan berturut-turut hingga April 2026. Secara kumulatif Januari hingga April, surplus mencapai USD5,64 miliar. Namun bantalan tersebut mulai menipis.

Surplus bulanan April hanya tersisa USD90 juta, turun tajam dibandingkan Maret yang mencapai USD3,32 miliar. Penyebab utamanya adalah lonjakan impor energi yang membuat defisit sektor migas membengkak menjadi USD8,52 miliar pada empat bulan pertama tahun ini.

Meski demikian, pelemahan rupiah juga membawa berkah bagi eksportir.

Nilai ekspor Indonesia sepanjang Januari-April 2026 mencapai USD92,15 miliar atau tumbuh 5,48 persen secara tahunan, terutama didorong oleh industri pengolahan, minyak nabati, serta komoditas mineral dengan tujuan utama China, Amerika Serikat, dan India.

Neraca Pembayaran Masih Menghadapi Tantangan

Bank Indonesia memperkirakan Neraca Pembayaran Indonesia (NPI) pada Kuartal II-2026 masih berada dalam tekanan setelah mencatat defisit USD9,1 miliar pada kuartal sebelumnya.

Defisit transaksi berjalan diperkirakan melebar akibat penyusutan surplus perdagangan dan pembayaran dividen serta bunga utang luar negeri yang bersifat musiman. Namun, tekanan tersebut diperkirakan akan diimbangi oleh membaiknya transaksi modal dan finansial.

Kenaikan BI Rate menjadi 5,25 persen serta penerbitan Sekuritas Rupiah Bank Indonesia (SRBI) dengan imbal hasil menarik diproyeksikan mampu mengundang kembali aliran modal asing. Di sisi lain, investasi langsung asing (FDI) juga diperkirakan tetap tumbuh berkat persepsi positif terhadap fundamental ekonomi Indonesia.

Cerita Inflasi Berubah

Perjalanan inflasi Indonesia dalam tiga periode besar menunjukkan transformasi yang sangat jelas. Pada 1998, inflasi menjadi simbol kehancuran ekonomi dan hilangnya daya beli masyarakat. Pada 2020, inflasi yang terlalu rendah mencerminkan lumpuhnya aktivitas ekonomi akibat pandemi.

Sementara pada 2026, inflasi justru menjadi indikator bahwa perekonomian masih berjalan sehat meski menghadapi tekanan global yang sangat besar.

Rupiah memang sedang menghadapi ujian berat, tetapi inflasi yang tetap berada di level 3,08 persen menunjukkan bahwa mekanisme stabilisasi ekonomi Indonesia bekerja jauh lebih efektif dibandingkan dua dekade sebelumnya.

Dengan kata lain, jika 1998 adalah cerita tentang kepanikan dan 2020 adalah cerita tentang kelumpuhan, maka 2026 lebih tepat dibaca sebagai cerita tentang ketahanan ekonomi yang sedang diuji, tetapi masih mampu berdiri dengan fondasi yang jauh lebih kokoh.(*)