KABARBURSA.COM – Peta investasi syariah di Bursa Efek Indonesia (BEI) baru saja mengalami ‘gempa’ lewat evaluasi mayor yang berlaku efektif per hari ini, 2 Juni 2026. Secara mengejutkan, BEI mencoret 72 saham dari Indeks Saham Syariah Indonesia (ISSI) karena tidak masuk dalam Daftar Efek Syariah (DES) OJK.

Di luar terdepaknya sejumlah saham berkapitalisasi besar—seperti PT Astra International Tbk (ASII), PT Barito Pacific Tbk (BRPT), PT Dian Swastatika Sentosa Tbk (DSSA), PT Vale Indonesia Tbk (INCO), PT Pantai Indah Kapuk Dua Tbk (PANI), hingga jawara ESG risiko rendah PT Pertamina Geothermal Energy Tbk (PGEO)—sorotan tajam juga mengarah pada subindeks pertumbuhan IDX Sharia Growth (IDXSHAGROW).

PT Kawasan Industri Jababeka Tbk (KIJA) resmi dicoret dari indeks yang mengukur 30 saham syariah dengan tren pertumbuhan laba bersih dan pendapatan terbaik tersebut.

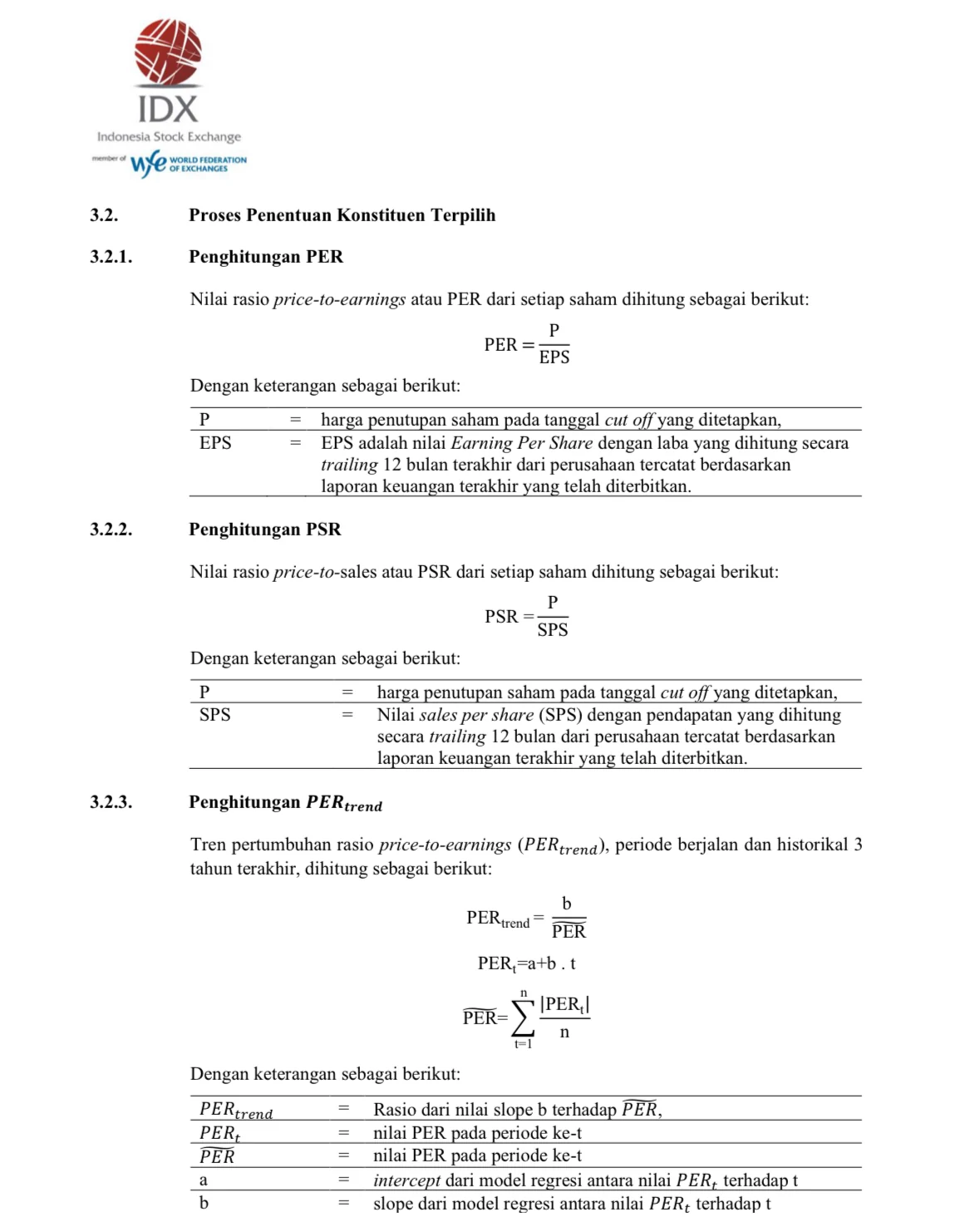

Berdasarkan dokumen resmi Panduan Indeks IDX Sharia Growth, pendepakan KIJA bukanlah perkara likuiditas biasa. Bursa menghitung tren pertumbuhan lewat skor Price-to-Earnings (PER trend) dan Price-to-Sales (PSR trend) berdasarkan laporan keuangan berjalan dan historikal 3 tahun ke belakang.

Artinya, bursa melihat tren pertumbuhan pendapatan dan laba bersih relatif KIJA kalah agresif dibandingkan konstituen syariah lainnya. Untuk informasi lengkap rumus penghitungan konstituen indeks Sharia Growth BEI bisa akses di sini.

Jika membedah dapur keuangan perseroan, kesimpulan bursa tersebut menemukan pembenaran empirisnya. Sepanjang tahun buku 2025, Jababeka sebenarnya mencatatkan performa tahunan yang solid. Pendapatan KIJA melesat menjadi Rp5,14 triliun dengan raihan laba bersih yang tumbuh menjadi Rp423,19 miliar, naik dari tahun sebelumnya yang sebesar Rp363,30 miliar.

Namun, bensin akselerasi itu tampak mulai habis begitu memasuki awal tahun buku 2026. Laporan keuangan Kuartal I-2026 KIJA menunjukkan tanda-tanda perlambatan yang nyata. Pendapatan konsolidasi perseroan melorot menjadi Rp1,19 triliun dibanding Rp1,29 triliun pada kuartal I 2025, akibat lesunya penjualan tanah matang (land development) di Cikarang dan Kendal.

Imbasnya, laba bersih kuartal I 2026 ikut tergerus menjadi Rp164,0 miliar dari periode yang sama tahun lalu sebesar Rp200,5 miliar. Turunnya kinerja keuangan dari sektor properti di awal tahun ini secara otomatis merusak rapor pertumbuhan Jababeka. Dalam hitung-hitungan bursa untuk indeks IDXSHAGROW, tren keuangan sebuah emiten dinilai dari konsistensi pendapatan dan labanya. Begitu kinerja kuartal satu KIJA melorot, skor evaluasi mereka langsung jeblok dan terdepak dari radar indeks syariah.

Pembelaan Manajemen KIJA

Menanggapi dinamika tersebut, pendiri sekaligus Direktur Utama Jababeka, Setyono Djuandi Darmono, tampak enggan ambil pusing. Ketika dikonfirmasi mengenai pencoretan indeks dan dampaknya terhadap para pemegang saham institusi religius, Darmono merespons dengan sangat percaya diri.

“Dampaknya mungkin ada sedikit penyesuaian portofolio dari reksa dana atau ETF yang secara khusus mengikuti IDXSHAGROW. Namun nilai dana yang mengikuti indeks ini jauh lebih kecil dibanding dana yang mengikuti ISSI atau indeks utama lain. Karena itu dampak likuiditas biasanya terbatas,” kata Darmono saat dikonfirmasi KabarBursa.com, Senin, 1 Juni 2026.

Ketika ditanya lebih jauh mengenai keberadaan raksasa keuangan syariah dunia, Islamic Development Bank (IsDB)—yang per April 2026 tercatat masih kokoh menguasai 11,526 persen (2.400.359.372 lembar) saham KIJA—Darmono meyakini institusi berlabel Islam tidak memiliki saringan yang berbeda dengan pemodal institusi konvensional.

"Tidak (punya kriteria indeks tertentu)," jawab Darmono singkat.

Saringan IsDB Jauh Lebih Ketat

Namun, optimisme sepihak manajemen Jababeka atau KIJA langsung dimentahkan secara telak oleh Founder Komunitas Syariah Saham, Asep Muhammad Saepul Islam, atau yang akrab disapa Mang Amsi. Menurutnya, pandangan yang menganggap saringan dana syariah internasional sama longgarnya dengan institusi umum adalah kekeliruan besar.

“Bahkan screening-nya sering lebih ketat daripada DES (Daftar Efek Syariah). Institusi seperti Islamic Development Bank (IsDB), dana pensiun syariah Timur Tengah, atau manajer aset syariah global biasanya melihat beberapa lapis: Kegiatan usaha harus halal; Rasio keuangan tertentu, termasuk utang berbasis bunga dan pendapatan non-halal; Tata kelola perusahaan (governance); Dampak ekonomi dan keberlanjutan bisnis,” urai Mang Amsi kepada KabarBursa.com, Selasa, 2 Juni 2026.

Mang Amsi menegaskan status fundamental yang murah tidak lagi menjadi jaminan bagi investor syariah institusional jika aspek keberlanjutan dan tata kelolanya bermasalah.

“Makanya sebuah emiten bisa saja murah dan fundamentalnya bagus, tapi belum tentu lolos screening investor syariah institusi. Menariknya, jika sebuah perusahaan berhasil masuk indeks syariah global, peluang dilirik dana syariah internasional biasanya juga ikut meningkat,” katanya.

Sentilan Mang Amsi mengenai aspek governance dan keberlanjutan bisnis seolah membuka kotak pandora masalah laten yang sedang dihadapi KIJA. Melalui PT Jababeka Infrastruktur, kawasan industri ini sejatinya adalah penyandang predikat PROPER Hijau dari Kementerian Lingkungan Hidup (KLH)—sebuah kasta beyond compliance yang melampaui ketaatan aturan administratif.

Namun, ketika wajah "hijau" itu dibawa ke lantai bursa, para pengelola modal global justru mendapati pilar lingkungan KIJA pada sistem pelaporan BEI (E020) berstatus kosong alias Not Available (N/A). Paradoks ini diperparah oleh sanksi administratif dari KLH beberapa waktu lalu perihal insiden emisi kasat mata dari PT Pegasus Mitra Abadi di wilayah infrastruktur utama kawasan tersebut. Meskipun manajemen menampik bahwa pabrik yang disanksi bukanlah unit usaha mereka, bagi investor global, ini adalah risiko materialitas.

Standar ekonomi hijau dunia kini menuntut tanggung jawab penuh hingga ke Scope 3 (Downstream). Pengelola kawasan industri dinilai sebagai enabler (pemicu ekosistem). Status N/A dan kecolongan emisi di lapangan adalah sinyal bahwa emiten belum siap menghadapi audit standar global seperti S&P Global atau Sustainalytics, yang menjadi rujukan saringan IsDB.

Struktur kepemilikan KIJA saat ini masih didominasi oleh masyarakat non-warkat sebesar 62,018 persen, disusul oleh Mu'min Ali Gunawan sebesar 21,087 persen, dan IsDB sebesar 11,526 persen. Dengan komposisi ini, narasi pertumbuhan dan kepatuhan total menjadi sangat sensitif.

Riset masif berskala global dari Friede, Busch, & Bassen (2015) dalam Journal of Sustainable Finance & Investment yang membedah 2.200 studi empiris menunjukkan bahwa korelasi positif antara kepatuhan ESG dan kinerja keuangan di pasar negara berkembang mencapai 65,4 persen, bahkan melonjak hingga 70,8 persen pada sampel ekuitas. Pasar modern akan memberikan "diskon" besar pada valuasi emiten yang dianggap memiliki tata kelola lingkungan yang gelap atau bermasalah dengan otoritas hukum.

Menilai sebuah emiten hanya dari laporan laba-rugi tanpa melihat rapor integrasi syariah dan lingkungannya adalah cara pandang investasi yang usang. Isu hukum lingkungan dan pendepakan dari indeks pertumbuhan bursa adalah lonceng peringatan bagi kesehatan ekonomi Jababeka.

Pada Rapat Umum Pemegang Saham Tahunan (RUPST) yang dijadwalkan tanggal 5 Juni 2026 esok, komitmen IsDB dan pemegang saham publik akan benar-benar diuji soal apakah mereka akan terus menerima argumen "likuiditas biasa" dari manajemen KIJA atau mulai mempertanyakan integritas pertumbuhan hijau KIJA yang kian dipertanyakan pasar?(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.