KABARBURSA.COM — Menjadi "hijau" bagi perusahaan tambang batu bara seringkali terdengar seperti misi mustahil, atau paling tidak, sebuah ongkos mahal yang harus dibayar demi menjaga restu investor. PT Indika Energy Tbk (INDY) menyadari betul posisi terjepit ini. Di tengah harga komoditas yang tak menentu, emiten yang dinakhodai Arsjad Rasjid ini terpaksa memacu efisiensi operasional agar dekarbonisasi tak sekadar jadi beban di neraca keuangan.

Laporan Keberlanjutan 2025 INDY menunjukkan sebuah anomali menarik. Saat emisi berhasil dipangkas, tekanan pasar justru membuat beban karbon per dolar pendapatan mereka jadi terasa lebih berat.

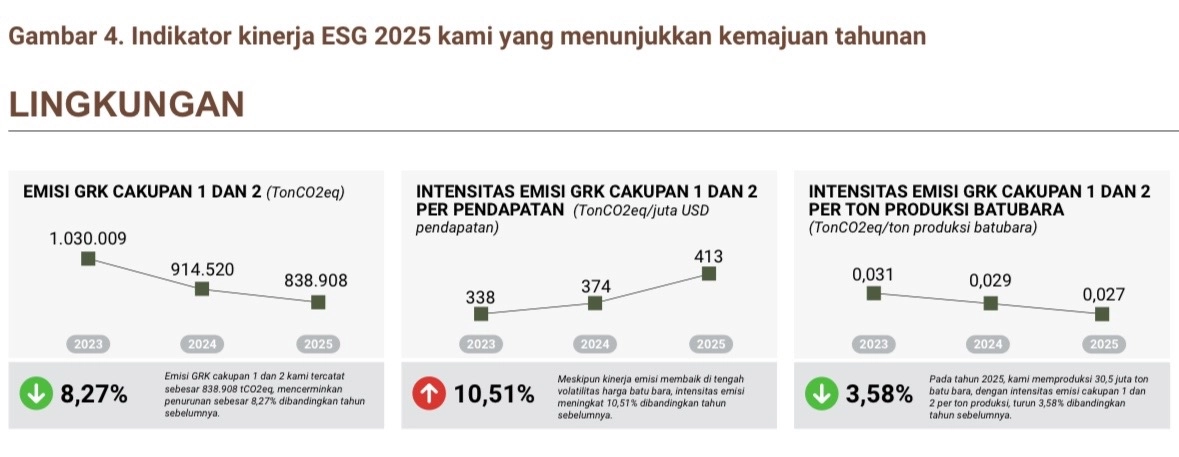

Salah satu sorotan utama dalam laporan ini adalah keberhasilan INDY dalam menekan emisi Gas Rumah Kaca (GRK) secara riil. Emisi cakupan 1 dan 2 perseroan tercatat sebesar 838.908 Ton CO2eq pada tahun 2025. Angka ini mencerminkan penurunan signifikan sebesar 8,27 persen dibandingkan tahun sebelumnya yang berada di level 914.520 Ton CO2eq.

Penurunan ini linear dengan efisiensi di lapangan produksi. Intensitas emisi per ton produksi batu bara pun berhasil ditekan ke angka 0,027 pada 2025, turun 3,58 persen secara tahunan. Hal ini mengindikasikan bahwa meski aktivitas produksi tetap berjalan, penggunaan energi per unit output menjadi jauh lebih bersih.

Grafik indikator kinerja ESG PT Indika Energy Tbk (INDY) tahun 2025 menunjukkan penurunan emisi GRK cakupan 1 dan 2, peningkatan porsi energi terbarukan, serta efisiensi emisi per ton produksi batu bara. Namun di sisi lain, intensitas emisi terhadap pendapatan justru meningkat di tengah tekanan bisnis batu bara global.

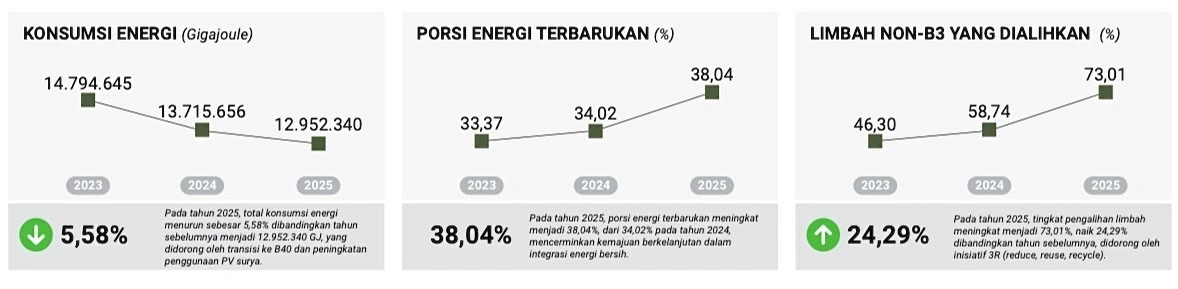

Transformasi "hijau" INDY juga terlihat dari bauran energi internalnya. Porsi energi terbarukan meningkat menjadi 38,04 persen di tahun 2025, naik dari 34,02 persen pada tahun sebelumnya. Peningkatan ini didorong oleh integrasi energi bersih, termasuk transisi ke penggunaan bahan bakar B40 dan peningkatan pemanfaatan panel surya (PV surya) di area operasional.

Di sisi lain, INDY mencatatkan prestasi dalam pengelolaan limbah. Tingkat pengalihan limbah non-B3 melalui inisiatif reduce, reuse, recycle atau 3R melonjak tajam menjadi 73,01 persen atau naik 24,29 persen secara YoY dari sebelumnya 58,74 persen. Angka ini menunjukkan kematangan sistem manajemen lingkungan yang mampu mengimbangi volume limbah industri yang besar.

Grafik kinerja ESG PT Indika Energy Tbk (INDY) tahun 2025 menunjukkan penurunan konsumsi energi, peningkatan porsi energi terbarukan menjadi 38,04 persen, serta lonjakan pengalihan limbah non-B3 melalui inisiatif reduce, reuse, recycle (3R). Capaian ini menjadi bagian dari strategi efisiensi dan dekarbonisasi operasional perseroan.

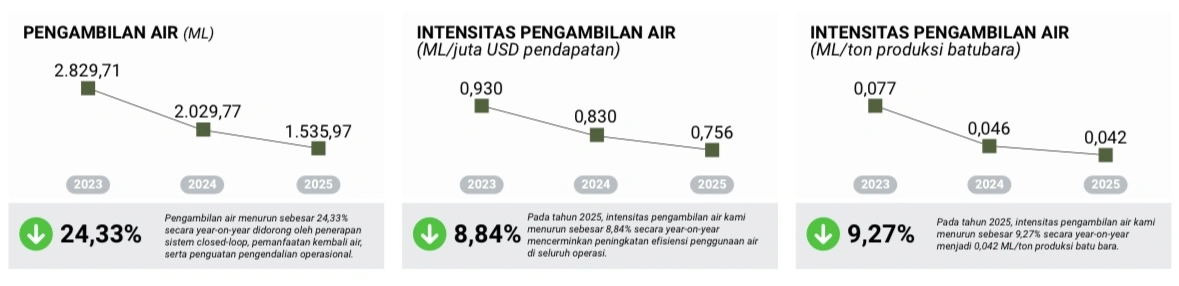

Pengelolaan sumber daya air juga menunjukkan tren positif. Pengambilan air menurun sebesar 24,33 persen menjadi 1.535,97 Megaliter (ML). Penurunan ini didorong oleh penerapan sistem closed-loop dan pemanfaatan kembali air (water reuse) di seluruh lini operasi.

Grafik pengelolaan air INDY tahun 2025 menunjukkan penurunan pengambilan air hingga 24,33 persen, disertai membaiknya intensitas penggunaan air terhadap pendapatan dan produksi batu bara.

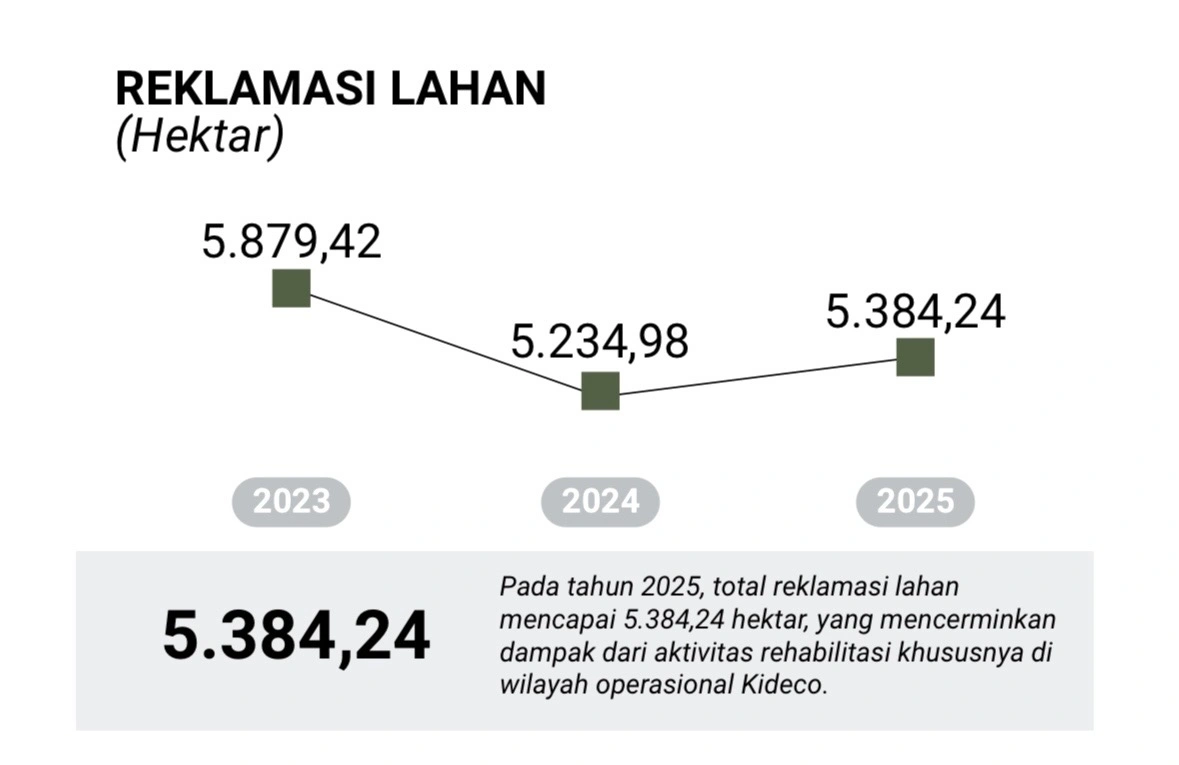

Sementara itu, di sisi rehabilitasi lahan, INDY melalui wilayah operasional Kideco mencatatkan total reklamasi lahan mencapai 5.384,24 hektare pada 2025. Meskipun angka ini fluktuatif dibandingkan tahun 2023, tren ini menunjukkan komitmen pemulihan ekosistem paska-tambang yang terus berjalan secara terjadwal.

Grafik reklamasi lahan INDY menunjukkan total rehabilitasi area tambang mencapai 5.384,24 hektare pada 2025. Program reklamasi ini dilakukan terutama di wilayah operasional Kideco sebagai bagian dari pemulihan ekosistem pasca-tambang dan komitmen keberlanjutan perseroan.

Namun, di balik laporan operasional yang impresif, terdapat satu indikator yang menjadi catatan kritis bagi investor. Intensitas emisi GRK per pendapatan (Ton CO2eq/juta USD pendapatan) justru mencatatkan kenaikan sebesar 10,51 persen, dari 374 menjadi 413 pada tahun 2025.

Kondisi ini menciptakan sebuah paradoks. Secara operasional di lapangan INDY semakin bersih, namun secara bisnis, setiap dolar pendapatan yang dihasilkan memikul beban emisi yang lebih berat. Kenaikan intensitas ini diduga kuat dipengaruhi oleh volatilitas harga batu bara dunia yang menekan pendapatan perseroan lebih cepat daripada kemampuan dekarbonisasi mereka.

Secara keseluruhan, INDY menunjukkan profil transparansi dan kemajuan teknis operasional yang sangat solid. Perseroan berhasil membuktikan bahwa industri ekstraktif mampu menerapkan manajemen lingkungan yang terukur.

Laba Menyusut saat Batu Bara Melambat

Sepanjang tahun buku 2025, pendapatan INDY tercatat sekitar USD2,03 miliar atau setara Rp34,3 triliun. Angka ini turun sekitar 16 hingga 17 persen dibanding tahun sebelumnya yang mencapai sekitar USD2,44 miliar.

Penurunan tersebut terutama dipicu melemahnya bisnis batu bara yang selama ini menjadi sumber utama pendapatan perseroan. Volume ekspor batu bara tercatat turun tajam, sementara harga global tidak lagi setinggi periode supercycle 2022 hingga 2023.

Tekanan itu langsung terasa pada laba perusahaan. Laba bersih yang dapat diatribusikan kepada pemilik entitas induk tercatat hanya sekitar Rp101 miliar, turun hampir 40 persen dibanding tahun sebelumnya. Namun persoalan terbesar sebenarnya bukan hanya soal penurunan laba, melainkan menipisnya margin keuntungan perusahaan.

Net margin INDY kini hanya berada di kisaran 0,3 hingga 0,4 persen. Artinya, dari setiap Rp100 pendapatan yang diperoleh, laba bersih perusahaan bahkan belum mencapai Rp1. Situasi ini memperlihatkan bahwa ruang keuntungan perusahaan semakin sempit di tengah tekanan biaya dan pelemahan bisnis inti.

Mayoritas tekanan masih berasal dari sektor batu bara, khususnya melalui anak usaha Kideco yang menjadi tulang punggung pendapatan grup. Ketika ekspor turun sekitar 30 persen secara tahunan, dampaknya langsung menggerus kinerja konsolidasi.

Di sisi lain, beban bunga juga masih cukup berat. Sepanjang 2025, biaya bunga tercatat mencapai sekitar Rp1,16 triliun. Dalam waktu yang sama, EBITDA perusahaan turun menjadi sekitar Rp1,94 triliun. Kondisi ini membuat ruang penyangga keuangan menjadi lebih tipis dibanding periode ketika harga batu bara sedang tinggi.

Tekanan lain datang dari proyek engineering dan EPC yang mengalami pembengkakan biaya. Beberapa proyek tercatat menghadapi overrun cost yang ikut menekan profitabilitas..Meski begitu, fundamental INDY belum sepenuhnya berada dalam kondisi rapuh. Perseroan masih memiliki kas sekitar Rp8,1 triliun yang memberi ruang likuiditas cukup aman di tengah tekanan pasar.

Ekuitas perusahaan juga masih tergolong besar, yakni sekitar Rp22,5 triliun. Dengan price to book value sekitar 0,77 kali, valuasi saham INDY saat ini bahkan masih berada di bawah nilai bukunya. Namun pasar tampaknya masih menunggu satu hal yang lebih penting, yakni keberhasilan transformasi bisnis non-batu bara.

Dalam beberapa tahun terakhir, INDY memang agresif masuk ke berbagai sektor baru, mulai dari ekosistem kendaraan listrik, energi terbarukan, emas, bauksit, bisnis hijau, hingga layanan kesehatan.

Strategi ini menjadi bagian dari upaya perusahaan mengurangi ketergantungan terhadap batu bara yang semakin rentan terhadap siklus harga dan tekanan transisi energi global. INDY bahkan menargetkan 50 persen pendapatannya berasal dari bisnis non-coal pada 2028.

Namun fase transisi seperti ini tidak murah. Batu bara masih menjadi sumber arus kas utama, sementara bisnis baru membutuhkan investasi besar dan waktu panjang untuk menghasilkan keuntungan yang stabil.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.