KABARBURSA.COM — Selama satu dekade terakhir, kebijakan hilirisasi berhasil mengubah posisi Indonesia menjadi pemain utama dalam industri nikel global. Kini, enam dari setiap 10 ton nikel yang masuk ke rantai pasok dunia berasal dari Indonesia. Namun dominasi tersebut menyisakan ironi lain: industri pengolahan lanjutan yang mampu mengubah nikel menjadi barang jadi bernilai tinggi justru belum berkembang optimal di dalam negeri.

Akibatnya, sebagian besar nilai tambah dari hilirisasi masih dinikmati negara lain.

Temuan itu tertuang dalam laporan terbaru Energy Shift Institute (ESI) bertajuk Dominance without depth: the smelting superpower that imports its own metal. Laporan tersebut mencatat Indonesia menguasai sekitar 86 persen perdagangan global feronikel dengan nilai sekitar USD14 miliar pada 2025. Indonesia juga menyumbang sekitar 75 persen perdagangan mixed hydroxide precipitate (MHP)—bahan baku antara untuk baterai—senilai kurang lebih USD4 miliar.

Namun dominasi tersebut menyusut tajam ketika masuk ke produk akhir. Pada perdagangan baja tahan karat (stainless steel) jadi, pangsa Indonesia hanya berkisar 15 persen atau kurang dari USD1 miliar.

Associate Principal ESI, Ahmad Zuhdi, mengatakan kondisi ini membuat Indonesia masih bergantung pada impor produk turunan nikel sederhana, mulai dari peralatan dapur hingga perlengkapan logam berbahan baja tahan karat.

“Indonesia berhasil membangun pengolahan mineral di dalam negeri dalam sepuluh tahun terakhir. Namun, skala di pabrik peleburan tidak sama dengan pembangunan industri. Saat ini, kita mengekspor sebagian besar baja tahan karat dan mengimpornya kembali dalam bentuk peralatan dapur, keran, dan perlengkapan logam yang terbuat dari bahan tersebut. Inilah paradoks yang perlu kita hadapi,” kata Ahmad dalam keterangan tertulis yang diterima KabarBursa.com, Selasa, 26 Mei 2026.

Laporan ESI juga menemukan fenomena lain yang cukup kontras. Di tengah pesatnya hilirisasi nikel, kontribusi sektor manufaktur terhadap Produk Domestik Bruto (PDB) justru terus mengecil, dari sekitar 32 persen pada 2002 menjadi hanya 19 persen pada 2024. Dalam periode yang sama, indeks kompleksitas ekonomi Indonesia ikut melemah—indikasi bahwa kapasitas industri nasional belum bergerak menuju manufaktur dengan nilai tambah lebih tinggi.

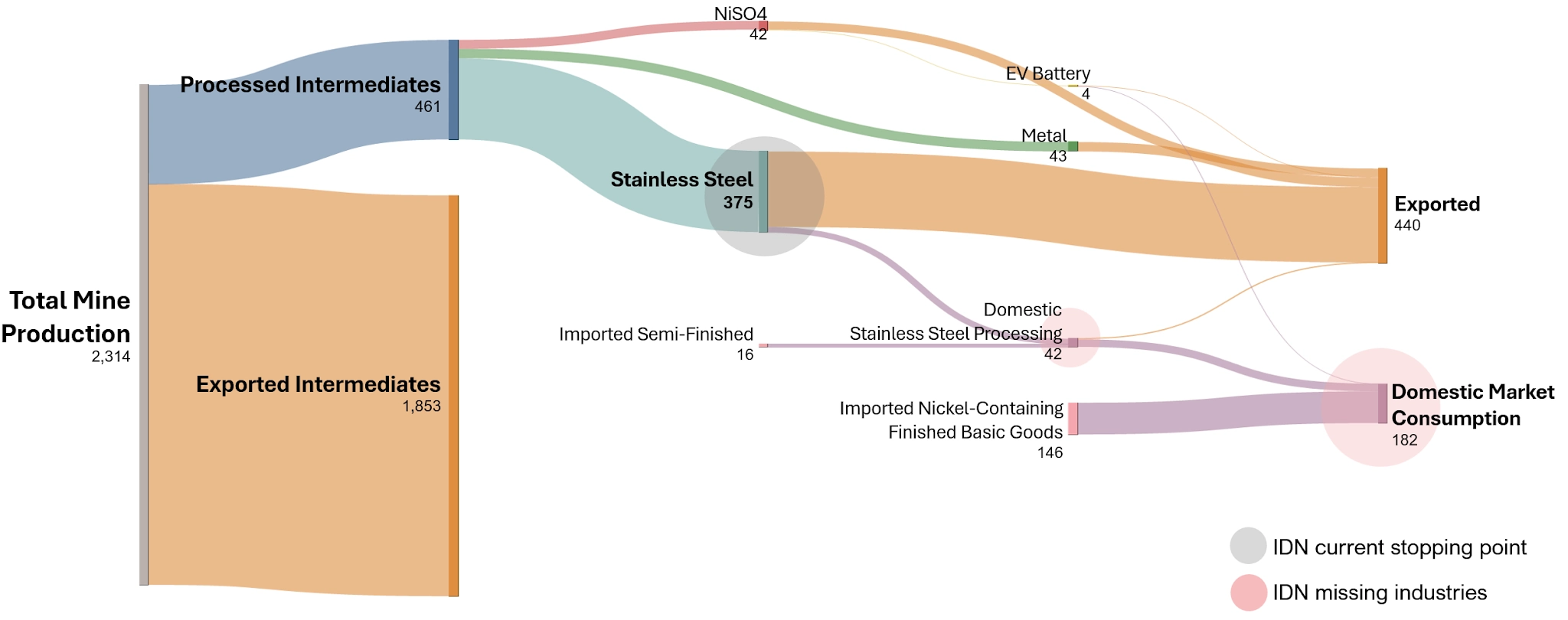

Alur rantai nilai nikel Indonesia sepanjang 2024 menunjukkan sebagian besar produksi masih berhenti di tahap smelter dan baja tahan karat dasar sebelum diekspor. Industri lanjutan bernilai tambah tinggi untuk pasar domestik dinilai masih terbatas. Sumber: Energy Shift Institute/ESI.

Hilirisasi Masih Terkunci di Hulu

Menurut ESI, akar persoalannya berada pada struktur hilirisasi yang terlalu terkonsentrasi pada tahap awal pengolahan. Sekitar 98 persen kapasitas industri stainless steel nasional masih berada di sektor hulu seperti smelter dan produksi baja dasar. Selain itu, sekitar 70 persen fasilitas pengolahan berhenti pada tahap produksi lembaran baja, sementara 85 persen kapasitasnya ditujukan untuk ekspor.

Artinya, industri lanjutan seperti pabrik pipa, produsen baut dan mur, fasilitas pemotongan logam, layanan pengolahan baja, hingga industri pelapisan permukaan masih minim berkembang di dalam negeri.

“Dalam lima tahun terakhir, produksi nikel Indonesia tumbuh 300 persen, namun hingga saat ini Indonesia masih mengimpor 80 persen konsumsi nikelnya bahkan dalam bentuk barang yang paling sederhana,” Zuhdi menjelaskan.

Padahal, menurut ESI, potensi ekonomi industri tahap lanjut jauh lebih besar. Lembaga tersebut memperkirakan investasi sekitar USD1,5 miliar untuk satu smelter di Morowali umumnya hanya menyerap sekitar 3.000–5.000 pekerja. Sebaliknya, dana yang sama jika dialihkan ke 30–50 perusahaan manufaktur tahap lanjut (tier-2) diperkirakan mampu membuka sekitar 15.000–25.000 lapangan kerja sekaligus memperkuat permintaan domestik.

“Dengan nilai investasi yang sama, Indonesia bisa mendapatkan lima kali lebih banyak pekerjaan, basis keterampilan yang lebih luas, dan permintaan yang bertumpu pada pasar domestik, bukan hanya mengikuti siklus komoditas global. Kami bukan menolak smelter, karena Indonesia sudah memilikinya. Kami mendorong langkah berikutnya,” Zuhdi menegaskan.

Sistem Ekspor Baru Dinilai Belum Cukup

Temuan ini muncul di tengah langkah pemerintah memperkuat tata kelola ekspor komoditas strategis. Presiden Prabowo Subianto sebelumnya mengumumkan sistem ekspor satu pintu untuk sejumlah komoditas utama.

ESI menilai kebijakan tersebut menunjukkan adanya kemauan politik memperbaiki pengelolaan SDA nasional. Namun, langkah itu dinilai belum memadai apabila tidak diiringi penguatan industri manufaktur lanjutan.

“Membangun industri pemrosesan tahap lanjut memang tidak akan membuat Indonesia jadi penentu harga nikel global. Tetapi, ini akan menciptakan buffer permintaan domestik yang melindungi produsen kita dari siklus komoditas global. Inilah ketahanan harga yang belum dimiliki Indonesia,” kata menjelaskan.

ESI juga mengingatkan optimisme terhadap industri baterai kendaraan listrik (EV) belum tentu mampu menjadi penyerap utama produksi nikel Indonesia.

Principal for Transition Mineral Research ESI, Ian Hiscock, mengatakan industri EV dan baterai diperkirakan hanya menggunakan kurang dari 1 persen produksi nikel nasional dalam 10 tahun mendatang, bahkan dalam skenario pertumbuhan paling agresif.

Sebaliknya, sektor metalurgi seperti baja tahan karat, paduan logam (alloy), hingga pelapisan logam masih menyumbang sekitar 67 persen permintaan nikel global. Jika lapisan industri menengah berhasil dikembangkan, sektor ini diperkirakan mampu menyerap hingga 60 persen kapasitas produksi Indonesia.

“Keunggulan nikel Indonesia nyata dan langka, namun dapat digantikan di tahap peleburan. Satu ton feronikel dari Indonesia secara kimia tidak dapat dibedakan dari satu ton dari tempat lain. Nilai tambah yang lebih tinggi hanya bisa diperoleh di tahap hilir, ketika produk memiliki identitas, ketertelusuran hijau, dan kontrak jangka panjang dengan pembeli. Hal ini pula yang dapat memperkuat posisi Indonesia untuk juga berkontribusi dalam industrialisasi hijau,” Ian mengungkapkan.

Ian menambahkan, Indonesia sebenarnya memiliki peluang strategis di tengah tren diversifikasi rantai pasok global yang selama ini terlalu bergantung pada China. Namun peluang tersebut dapat berpindah ke negara lain seperti Vietnam, Thailand, Meksiko, atau Maroko apabila Indonesia gagal mempercepat pembangunan industri pada lapisan menengah.

Karena itu, ESI merekomendasikan tiga langkah utama, yakni memperluas insentif fiskal hingga mencakup industri manufaktur lanjutan, mengubah kawasan industri menjadi pusat pengembangan rantai pasok domestik dan UMKM, serta memperkuat perusahaan nasional beserta ekosistem riset untuk mendorong transfer teknologi.

“Langkah berikutnya adalah transisi industri jangka panjang. Ini bukan soal mundur dari hilirisasi, tetapi membangun satu lapisan lebih dalam agar manfaat industrialisasi benar-benar dirasakan masyarakat Indonesia,” kata Zuhdi.

Hilirisasi Kaya Ekspor, Miskin Industri Lanjutan?

Ledakan produksi nikel selama satu dekade terakhir memang berhasil mengangkat Indonesia menjadi raksasa baru rantai pasok mineral dunia. Namun, dominasi tersebut belum sepenuhnya bertransformasi menjadi kekuatan industri manufaktur yang dalam. Di balik status sebagai pemasok utama feronikel dan bahan baku baterai global, Indonesia justru masih bergantung pada impor berbagai produk akhir berbasis logam, mulai dari baja tahan karat, pipa, komponen industri, hingga perlengkapan rumah tangga sederhana.

Paradoks ini tercermin dari data perdagangan nasional. Nilai impor besi dan baja Indonesia masih mencapai sekitar USD9,53 miliar pada 2025, dengan China menjadi salah satu pemasok terbesar. Bahkan impor besi dan baja dari China saja menyentuh USD3,83 miliar. Produk yang masuk bukan semata bahan mentah, tetapi juga barang bernilai tambah seperti stainless steel lembaran, kawat baja, batang logam hingga produk jadi industri.

Tekanan impor juga terus meningkat. Asosiasi Industri Besi dan Baja Indonesia (IISIA) mencatat volume baja asal China yang masuk ke pasar domestik melonjak 43,71 persen dari 2,85 juta ton pada 2022 menjadi 4,05 juta ton pada 2023. Kenaikan ini menggambarkan meski Indonesia agresif membangun smelter, kemampuan industri lanjutan di dalam negeri masih belum cukup kuat menggantikan kebutuhan produk manufaktur turunannya.

Fenomena tersebut sejalan dengan temuan ESI bahwa sekitar 98 persen kapasitas industri stainless steel nasional masih berhenti di tahap hulu seperti peleburan (smelter) dan baja dasar. Sebagian besar hasil produksi kemudian diekspor kembali sebagai bahan antara, bukan diolah menjadi barang jadi bernilai tinggi.

Konsekuensinya tidak hanya terlihat pada struktur perdagangan, tetapi juga pasar tenaga kerja. ESI memperkirakan investasi sebesar USD1,5 miliar pada satu fasilitas smelter rata-rata hanya menyerap sekitar 3.000–5.000 pekerja. Sebaliknya, nilai investasi yang sama apabila diarahkan ke industri manufaktur tahap lanjut—seperti pabrik pipa, komponen otomotif, baut, mur, hingga fasilitas fabrikasi—berpotensi menciptakan sekitar 15.000–25.000 lapangan kerja.

Dengan kata lain, investasi manufaktur hilir dapat menghasilkan serapan tenaga kerja hingga lima kali lebih besar dibanding investasi peleburan mineral.

Paradoks berikutnya muncul pada skala makro ekonomi. Saat produksi dan ekspor nikel melonjak, kontribusi sektor manufaktur terhadap Produk Domestik Bruto (PDB) Indonesia justru menyusut. Porsinya turun dari sekitar 32 persen pada 2002 menjadi hanya 19 persen pada 2024 menurut kajian ESI.

Angka tersebut tertinggal dibanding beberapa negara Asia lain yang menjadi basis manufaktur global. Thailand masih mempertahankan kontribusi manufaktur sekitar 25 persen terhadap ekonomi nasional, sementara China berada di kisaran 28 persen. Vietnam bahkan tumbuh sebagai pusat manufaktur ekspor baru yang agresif menarik relokasi industri global.

Penurunan ini menyiratkan hilirisasi Indonesia sejauh ini lebih berhasil menciptakan kapasitas ekspor komoditas setengah jadi dibanding memperdalam struktur industri nasional.

Secara sederhana, Indonesia berhasil menjadi "raja nikel dunia", tetapi belum sepenuhnya menjadi pemilik rantai nilai. Negeri ini menjual feronikel, namun masih membeli kembali pipa, baut, peralatan dapur, dan komponen industri yang terbuat dari logam yang sama.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.