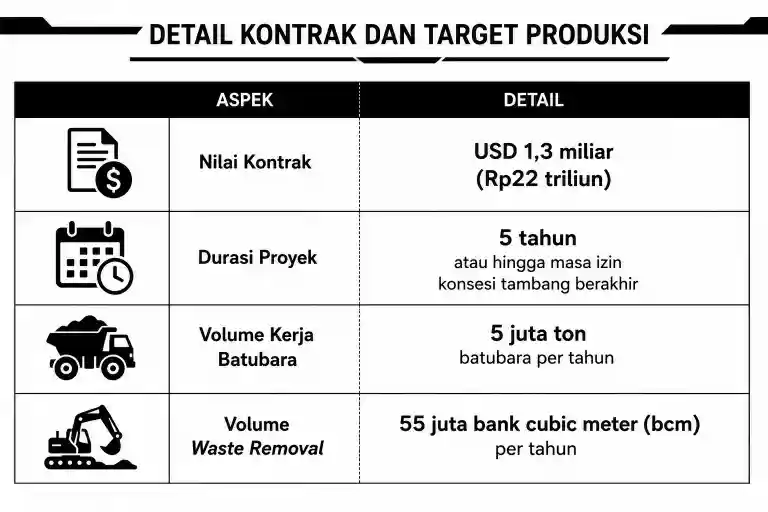

KABARBURSA.COM – PT Darma Henwa Tbk (DEWA) berhasil mengamankan kontrak jasa pertambangan batu bara senilai sekitar USD1,3 miliar atau setara Rp22 triliun. Kontrak tersebut diperoleh melalui anak usaha DEWA, PT DH Kontraktama Batubara (DHKB) berdasarkan Surat Penunjukan dan Perintah Kerja (SPPK) yang ditandatangani pada 29 Juni 2026 dengan PT Sebuku Sejaka Coal (SSC).

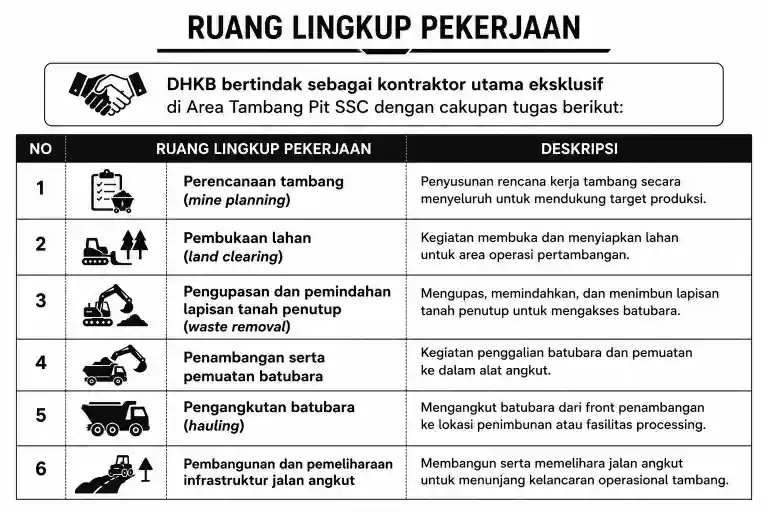

Dalam proyek ini, DHKB ditunjuk sebagai kontraktor utama eksklusif di area tambang Pit SSC yang berlokasi di Pulau Laut, Kalimantan Selatan.

Masa pekerjaan berlangsung selama lima tahun atau hingga izin konsesi tambang berakhir. Selama periode tersebut, DHKB menargetkan produksi batu bara mencapai 5 juta ton per tahun, dengan pekerjaan pengupasan lapisan tanah penutup (waste removal) hingga 55 juta bank cubic meter (bcm) setiap tahun.

Ruang lingkup pekerjaan yang dipercayakan kepada DHKB mencakup seluruh aktivitas utama pertambangan, mulai dari perencanaan tambang, pembukaan lahan, pengupasan lapisan tanah penutup, penambangan dan pemuatan batu bara, pengangkutan, hingga pembangunan serta pemeliharaan infrastruktur jalan angkut.

Bagaimana Analis Melihat Kontrak ini?

Kontrak tersebut mendapat perhatian dari Bahana Sekuritas yang menilai proyek Pulau Laut menjadi langkah strategis bagi Darma Henwa dalam mendiversifikasi sumber pendapatan. Sebab, selama ini sebagian besar kontrak perseroan berasal dari proyek-proyek yang berafiliasi dengan Grup Bumi Resources.

Kehadiran proyek eksternal dinilai dapat mengurangi ketergantungan terhadap satu kelompok usaha, sekaligus memperluas rekam jejak perusahaan sebagai kontraktor pertambangan.

Dalam laporan risetnya, analis Bahana Sekuritas Jeremy Mikael menyebut kontrak ini menjadi proyek jasa pertambangan eksternal pertama yang berhasil diraih Darma Henwa. Keberhasilan tersebut berpotensi membuka peluang bagi perseroan untuk mengikuti tender proyek-proyek serupa di masa mendatang.

Meski melihat prospek bisnis yang lebih baik, Bahana tetap menyesuaikan valuasi saham DEWA dengan menurunkan target harga menjadi Rp600 per saham dari sebelumnya Rp850. Penyesuaian tersebut dilakukan untuk mencerminkan premi risiko yang lebih tinggi di tengah kondisi pasar. Namun demikian, rekomendasi buy tetap dipertahankan.

Seperti Apa Potensi Kontrak Tersebut?

Respons pasar terhadap kabar tersebut terlihat pada perdagangan Jumat, 3 Juli 2026. Saham DEWA ditutup menguat 4,67 persen ke level Rp314 per saham. Penguatan ini terjadi setelah pasar mencerna nilai kontrak yang mencapai Rp22 triliun serta prospek pendapatan jangka panjang yang menyertainya.

Secara nominal, nilai kontrak tersebut memberikan visibilitas pendapatan yang cukup besar bagi perseroan. Dengan total kontrak sekitar Rp22 triliun selama lima tahun, proyek Pulau Laut berpotensi menyumbang pendapatan rata-rata sekitar Rp4,4 triliun setiap tahun, dengan asumsi realisasi pekerjaan berjalan sesuai jadwal kontrak.

Tambahan pekerjaan tersebut juga diperkirakan meningkatkan utilisasi armada alat berat milik DHKB. Target pengupasan lapisan tanah penutup sebesar 55 juta bcm per tahun merupakan volume yang signifikan bagi operasional perusahaan.

Sementara itu, target produksi batu bara sebesar 5 juta ton per tahun memberikan kepastian volume pekerjaan selama masa kontrak berlangsung.

Di sisi lain, besarnya skala proyek juga akan diikuti kebutuhan investasi yang tidak kecil. Untuk memenuhi target produksi dan volume pekerjaan, perusahaan diperkirakan perlu menambah maupun memperbarui armada alat berat secara bertahap.

Belanja modal tersebut berpotensi meningkatkan biaya penyusutan dan beban operasional pada tahap awal pelaksanaan proyek.

Karena itu, kontribusi terhadap laba bersih kemungkinan tidak akan langsung mencerminkan besarnya nilai kontrak. Besaran keuntungan yang diperoleh perusahaan akan bergantung pada kemampuan mengelola biaya operasional, efisiensi penggunaan alat berat, produktivitas lapangan, serta pengendalian biaya bahan bakar dan perawatan.

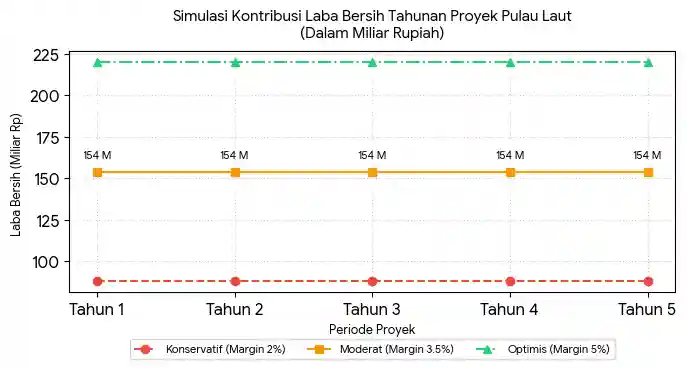

Dengan menggunakan simulasi berdasarkan nilai kontrak tahunan sekitar Rp4,4 triliun, tambahan laba bersih dapat bervariasi sesuai tingkat margin yang mampu dicapai perusahaan. Pada margin bersih 2 persen, proyek tersebut berpotensi menghasilkan laba sekitar Rp88 miliar per tahun.

Jika margin mencapai 3,5 persen, kontribusi laba dapat meningkat menjadi sekitar Rp154 miliar per tahun. Sementara pada margin 5 persen, tambahan laba bersih diperkirakan mencapai sekitar Rp220 miliar per tahun.

Selain menjadi sumber pendapatan baru, proyek Pulau Laut juga memperkuat portofolio jangka panjang DEWA di Kalimantan Selatan. Sebelumnya, perseroan telah mengerjakan proyek tambang berjangka panjang di wilayah Asam-Asam dan Kintap. Kehadiran kontrak baru dari Sebuku Sejaka Coal memperluas cakupan operasional perusahaan di kawasan tersebut.

Kontrak ini juga hadir di tengah momentum positif perusahaan setelah pemegang saham menyetujui pembagian dividen tunai perdana untuk tahun buku 2025.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.