KABARBURSA.COM - PT Nitrasanata Dharma Tbk, perusahaan mengelola jaringan JEC Eye Hospitals & Clinics, segera melakukan penawaran umum perdana saham atau Initial Public Offering (IPO).

JEC bukan pemain baru di industri kesehatan Indonesia. Perjalanannya dimulai sejak 1984 melalui Klinik Mata Jakarta. Dalam lebih dari empat dekade, JEC berkembang menjadi salah satu jaringan layanan kesehatan mata terbesar di Indonesia.

Klinik mata ini kemudian bertumbuh dan kini memiliki lima rumah sakit khusus mata dan 11 klinik yang tersebar di berbagai wilayah, mulai dari Jabodetabek hingga Bali dan Sulawesi.

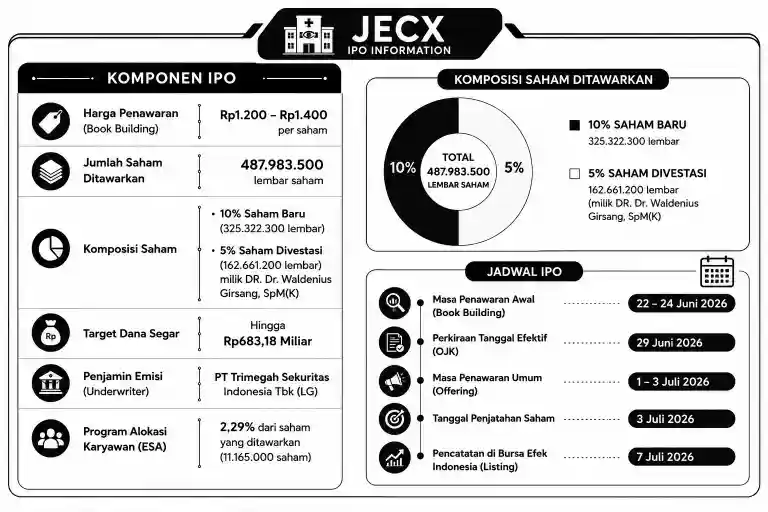

Melalui IPO, JECX menawarkan sekitar 15 persen saham kepada publik dengan kisaran harga Rp1.200 hingga Rp1.400 per saham. Total saham yang dilepas mencapai 487,98 juta lembar, terdiri dari saham baru dan divestasi sebagian kepemilikan pemegang saham lama.

Jika seluruh saham terserap pasar pada harga tertinggi, perusahaan berpotensi menghimpun dana hingga Rp683 miliar.

Tujuan Penggunaan Dana IPO

Berbeda dengan banyak perusahaan yang mengalokasikan hasil IPO untuk ekspansi agresif, sebagian besar dana hasil penerbitan saham baru akan digunakan untuk mengurangi utang dan memperkuat struktur keuangan.

Sekitar Rp149 miliar dialokasikan untuk membayar sebagian pinjaman kepada Bank Central Asia dan HSBC Indonesia. Sisa dana kemudian dialokasikan untuk memperkuat anak usaha di Bali, Semarang, dan Sulawesi.

Fundamental Sehat, Valuasi Premium

Secara fundamental, JECX berada dalam kondisi yang cukup sehat. Pada 2025, perusahaan membukukan pendapatan Rp977,4 miliar, naik dari Rp887,7 miliar pada tahun sebelumnya.

Pertumbuhan itu terlihat moderat, tetapi laju pertumbuhan laba bersihnya lebih tinggi. Laba bersih yang dapat diatribusikan kepada pemilik entitas induk mencapai Rp73,8 miliar atau meningkat sekitar 16 persen dibandingkan tahun sebelumnya.

Artinya, perusahaan tidak hanya berhasil meningkatkan penjualan, tetapi juga mampu mengelola biaya operasional secara lebih efisien.

Peningkatan profitabilitas ini berasal dari layanan-layanan dengan margin tinggi seperti operasi LASIK, SMILE, vitreoretina, injeksi intravitreal, hingga bisnis optik. Segmen tersebut memiliki karakteristik berbeda dibandingkan layanan kesehatan umum yang sangat bergantung pada pasien BPJS.

Sebagian besar pasien JEC berasal dari segmen swasta yang memiliki daya beli lebih tinggi dan lebih fleksibel dalam memilih layanan premium.

Inilah yang membuat JECX memiliki karakter yang berbeda dibandingkan rumah sakit umum. Perusahaan tidak mengejar volume pasien sebanyak mungkin, melainkan fokus pada layanan spesialis dengan nilai transaksi yang lebih tinggi.

Model bisnis seperti ini biasanya menghasilkan margin yang lebih baik dan lebih stabil dalam jangka panjang.

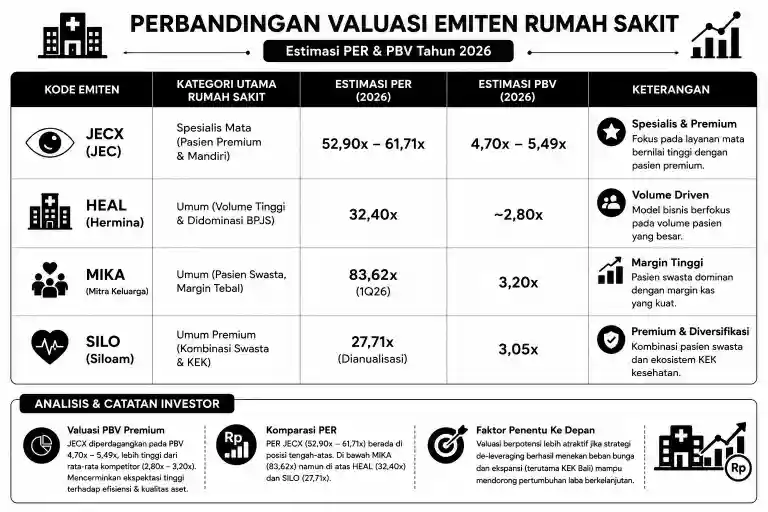

Meski demikian, pasar tetap harus mempertimbangkan aspek valuasi. Pada harga penawaran Rp1.200 hingga Rp1.400 per saham, JECX diperkirakan diperdagangkan pada PER sekitar 52,9 kali hingga 61,7 kali. Sementara itu, PBV berada pada kisaran 4,7 kali hingga 5,5 kali.

Angka tersebut jelas tidak bisa disebut murah. Bahkan dari sisi PBV, valuasi JECX berada di atas beberapa emiten rumah sakit yang sudah lebih dulu melantai di bursa. Dibandingkan HEAL, SILO, maupun MIKA, JECX masuk dalam kategori premium.

Medical Tourism Indonesia

Salah satu cerita terbesar yang ditawarkan perusahaan adalah pengembangan fasilitas kesehatan di Bali, khususnya proyek JEC Bali @ Sanur yang berada di kawasan ekonomi khusus kesehatan. Proyek tersebut menjadi bagian dari upaya pemerintah mengembangkan ekosistem medical tourism di Indonesia.

Selama ini banyak pasien Indonesia memilih menjalani tindakan medis di Singapura atau Malaysia, termasuk untuk layanan kesehatan mata premium. JEC ingin memanfaatkan momentum tersebut dengan menghadirkan layanan berstandar internasional yang dapat menarik pasien domestik maupun mancanegara.

IPO JECX tidak menjual cerita pertumbuhan. JEC sudah memiliki jaringan, pasien, dan profitabilitas yang terbukti. Dana digunakan untuk memperkuat neraca sekaligus mempercepat ekspansi ke wilayah-wilayah yang dianggap memiliki potensi pertumbuhan tinggi.

Bagi investor, harga yang ditawarkan sudah mencerminkan seluruh potensi tersebut. Valuasi premium membuat ruang kesalahan menjadi lebih sempit. Apabila strategi pengurangan utang berhasil menekan beban bunga dan ekspansi Bali mampu menangkap pasar wisata medis yang terus berkembang, valuasi premium ini bisa menjadi lebih masuk akal dalam beberapa tahun ke depan.

JECX bukan saham murah yang menawarkan diskon valuasi. Perusahaan sedang mencoba meyakinkan pasar bahwa masa depan bisnis kesehatan mata premium di Indonesia masih memiliki ruang tumbuh yang besar.(*)

SEO Description (maksimal 160 karakter):

SEO Keywords: