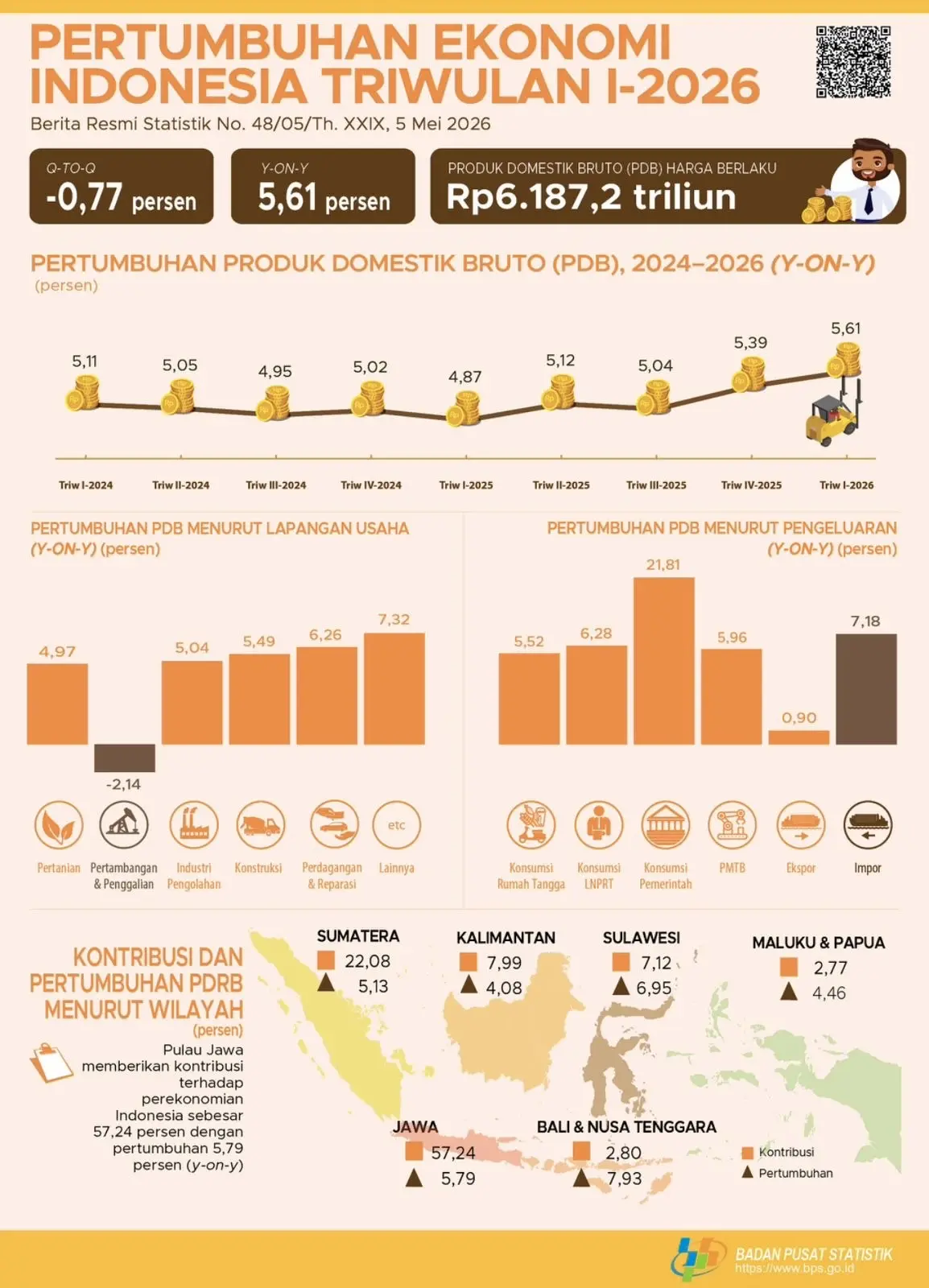

KABARBURSA.COM — Badan Pusat Statistik atau BPS mencatat pertumbuhan ekonomi Indonesia pada triwulan I 2026 tercatat sebesar 5,61 persen secara tahunan (year-on-year/yoy), lebih tinggi dibanding periode yang sama tahun sebelumnya. Sekilas, angka ini menunjukkan momentum pemulihan yang tetap terjaga di tengah tekanan global.

Namun, di balik capaian tersebut, terdapat sinyal yang tidak bisa diabaikan. Secara kuartalan (quarter-to-quarter/qoq), ekonomi justru mengalami kontraksi sebesar 0,77 persen. Artinya, meski secara tahunan terlihat kuat, dalam jangka pendek aktivitas ekonomi mulai kehilangan tenaga.

Fenomena ini mencerminkan perbedaan antara pertumbuhan berbasis basis perbandingan tahunan dan momentum riil yang sedang berlangsung. Secara sederhana, ekonomi Indonesia memang lebih besar dibanding tahun lalu, tetapi laju pertumbuhannya tidak sekuat kuartal sebelumnya.

Belanja Pemerintah Jadi Motor Utama

Jika ditelusuri lebih dalam, struktur pertumbuhan menunjukkan ketergantungan yang cukup besar pada belanja pemerintah. Komponen konsumsi pemerintah tercatat tumbuh 21,81 persen secara tahunan dan menjadi kontributor tertinggi dalam pembentukan PDB dari sisi pengeluaran.

Lonjakan ini tidak lepas dari faktor musiman, termasuk peningkatan belanja negara di awal tahun, program bantuan sosial, serta efek aktivitas Ramadan yang mendorong distribusi fiskal lebih agresif.

Di sisi lain, konsumsi rumah tangga—yang selama ini menjadi tulang punggung ekonomi—tumbuh 5,52 persen. Angka ini relatif stabil, namun tidak menunjukkan akselerasi yang signifikan. Ini mengindikasikan bahwa daya beli masyarakat belum sepenuhnya pulih atau masih tertahan oleh tekanan harga dan ketidakpastian ekonomi.

Dari sisi pembentukan modal tetap bruto (PMTB), pertumbuhan tercatat sebesar 5,96 persen. Meski positif, angka ini masih mencerminkan ekspansi investasi yang moderat.

Sementara itu, kinerja ekspor hanya tumbuh tipis sekitar 0,90 persen. Hal ini menunjukkan permintaan eksternal belum sepenuhnya pulih. Kondisi ini sejalan dengan dinamika global yang masih dibayangi ketidakpastian, mulai dari geopolitik hingga fluktuasi harga komoditas.

Sebaliknya, impor tumbuh lebih tinggi hingga 7,18 persen, yang dalam satu sisi mencerminkan peningkatan aktivitas domestik, namun di sisi lain berpotensi menekan neraca perdagangan jika tidak diimbangi oleh ekspor yang kuat.

Struktur Lapangan Usaha dan Ketimpangan Wilayah

Dari sisi lapangan usaha, sektor industri pengolahan, konstruksi, dan perdagangan masih menjadi pendorong utama pertumbuhan. Namun sektor pertambangan justru mengalami kontraksi sebesar 2,14 persen, menunjukkan adanya tekanan di sektor berbasis sumber daya alam tertentu.

Secara geografis, Pulau Jawa masih mendominasi perekonomian nasional dengan kontribusi sebesar 57,24 persen dan pertumbuhan 5,79 persen. Ketimpangan ini menunjukkan bahwa pusat pertumbuhan ekonomi masih terkonsentrasi di wilayah tertentu, sementara daerah lain belum sepenuhnya mengejar ketertinggalan.

Kontraksi kuartalan sebesar 0,77 persen menjadi indikator penting bahwa ekonomi tidak sepenuhnya berada dalam fase ekspansi yang solid. Pertumbuhan tahunan yang tinggi sebagian ditopang oleh faktor basis rendah dan stimulus fiskal, bukan semata-mata oleh kekuatan permintaan yang organik.

Kondisi ini menempatkan perekonomian pada fase transisi. Di satu sisi, pertumbuhan masih terjaga. Di sisi lain, risiko perlambatan mulai muncul, terutama jika dukungan fiskal berkurang atau tekanan global meningkat.

Inflasi Jinak, APBN Gaspol

Di balik pertumbuhan ekonomi Indonesia yang mencapai 5,61 persen pada triwulan I 2026, terdapat dua variabel kunci yang membentuk wajah sebenarnya dari kinerja tersebut, yakni inflasi yang mulai terkendali dan belanja negara yang melonjak agresif sejak awal tahun.

Dari sisi harga, tekanan inflasi menunjukkan tren yang mereda. Pada Maret 2026, inflasi tercatat sebesar 3,48 persen secara tahunan, turun dari 4,76 persen pada Februari dan relatif stabil dibanding Januari di kisaran 3,55 persen. Penurunan ini menandai normalisasi yang cukup cepat setelah sempat mengalami kenaikan pada awal tahun.

Menariknya, momentum Ramadan—yang biasanya identik dengan lonjakan harga—justru tidak memberikan tekanan berlebihan. Inflasi bulanan selama periode tersebut tercatat hanya sekitar 0,68 persen, lebih rendah dibanding pola historis. Artinya, stabilitas harga relatif terjaga.

Namun, kondisi ini tidak otomatis berbanding lurus dengan penguatan daya beli. Konsumsi rumah tangga yang hanya tumbuh di kisaran 5,5 persen menunjukkan bahwa masyarakat masih cenderung menahan belanja. Stabilnya inflasi dalam konteks ini lebih mencerminkan faktor normalisasi harga dan basis perbandingan, bukan lonjakan permintaan yang kuat.

Hal ini diperkuat oleh komposisi inflasi yang masih didominasi oleh kelompok pangan bergejolak (volatile food), yang umumnya lebih sensitif terhadap faktor distribusi dan musim. Dengan kata lain, tekanan harga mungkin mereda, tetapi fundamental daya beli belum sepenuhnya pulih.

Di sisi lain, mesin utama pertumbuhan justru datang dari fiskal. Belanja negara pada triwulan I 2026 tercatat mencapai Rp815 triliun, melonjak 31,4 persen secara tahunan dan sudah menyerap sekitar 21,2 persen dari total pagu APBN. Ini menunjukkan adanya akselerasi belanja yang jauh lebih cepat dibanding pola tahun-tahun sebelumnya.

Jika biasanya realisasi belanja negara cenderung menumpuk di paruh kedua tahun, kini pemerintah justru mendorong distribusi fiskal sejak awal. Langkah ini terlihat dari berbagai komponen pengeluaran seperti pembayaran THR aparatur sipil negara, penyaluran bantuan sosial, hingga pelaksanaan program-program prioritas seperti makan gratis dan stimulus ekonomi.

Konsekuensinya, konsumsi pemerintah melonjak hingga 21,81 persen dan menjadi pendorong utama pertumbuhan ekonomi pada awal tahun. Dalam konteks ini, ekspansi fiskal memainkan peran sebagai penyangga ketika konsumsi rumah tangga dan sektor eksternal belum sepenuhnya pulih.

Dari sisi keseimbangan fiskal, defisit anggaran tercatat sebesar Rp240,1 triliun atau sekitar 0,93 persen terhadap produk domestik bruto. Angka ini masih berada dalam batas aman, namun sekaligus menegaskan arah kebijakan fiskal yang ekspansif.

Kombinasi antara inflasi yang terkendali dan belanja negara yang agresif menghasilkan satu gambaran yang cukup jelas. Pertumbuhan ekonomi Indonesia saat ini bukan didorong oleh lonjakan permintaan domestik yang kuat, melainkan oleh dorongan kebijakan fiskal yang terakselerasi.

Di titik ini, pertanyaan pentingnya adalah seberapa kuat pertumbuhan ini dapat bertahan jika laju belanja negara mulai melambat di kuartal berikutnya? Tanpa penguatan konsumsi dan investasi swasta, momentum yang ada berpotensi mengalami moderasi.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.