KABARBURSA.COM — Musim laporan keuangan kuartal I 2026 mulai membuka satu pola yang sulit diabaikan. Tidak semua emiten menikmati pertumbuhan. Di satu sisi, saham berbasis komoditas justru melesat dengan lonjakan laba yang signifikan. Di sisi lain, sejumlah emiten non-komoditas atau lebih tepatnya saham-saham konsumer mulai menunjukkan tanda-tanda tekanan.

Fenomena ini menandai pergeseran penting di pasar. Reli tidak lagi terjadi secara merata. Kinerja emiten kini semakin ditentukan oleh kemampuan menjaga margin di tengah dinamika harga dan biaya.

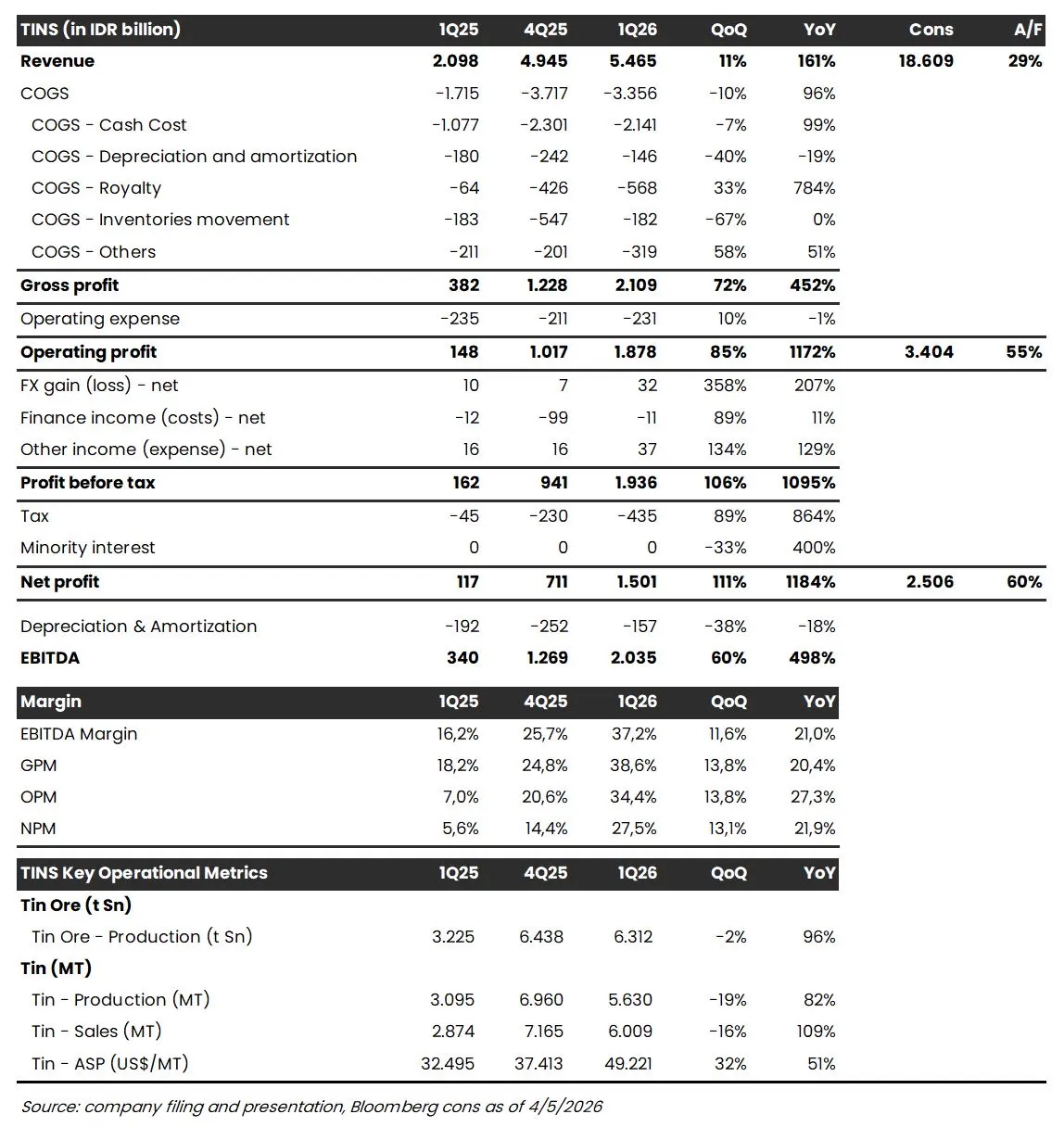

Di kelompok komoditas, kinerja PT Timah Tbk (TINS) menjadi sorotan utama. Emiten milik BUMN ini membukukan laba bersih Rp1,5 triliun pada kuartal pertama 2026, melonjak 1.184 persen secara tahunan dan 111 persen secara kuartalan. Capaian ini jauh melampaui ekspektasi pasar.

Namun yang menarik, lonjakan ini bukan semata karena kenaikan pendapatan. Margin justru menjadi kunci. Gross profit margin TINS melonjak ke 38,6 persen dari 24,8 persen pada kuartal sebelumnya. Perbaikan ini ditopang oleh penurunan biaya pokok penjualan di tengah kenaikan harga jual rata-rata atau average selling price (ASP) timah yang mencapai USD49.221 per metrik ton, naik 32 persen secara kuartalan.

Dengan kata lain, kualitas laba TINS terbilang solid. Perusahaan tidak hanya diuntungkan oleh harga komoditas, tetapi juga mampu menekan biaya operasional secara signifikan.

Cerita serupa, meski dengan karakter berbeda, terlihat pada PT AlamTri Resources Indonesia Tbk (ADRO). Perseroan mencatatkan pertumbuhan laba bersih 67 persen secara tahunan menjadi USD128 juta. Kinerja ini didorong oleh kenaikan harga jual batu bara metalurgi sebesar 17 persen serta pertumbuhan volume penjualan.

Namun, berbeda dengan TINS, kinerja ADRO masih sangat bergantung pada siklus harga komoditas. Artinya, sensitivitas terhadap fluktuasi harga global masih menjadi faktor utama yang perlu diperhatikan investor.

Di luar sektor komoditas, saham konsumer seperti PT Cisarua Mountain Dairy Tbk (CMRY) menunjukkan ketahanan yang relatif solid. Manajemen bahkan merevisi naik target pertumbuhan pendapatan tahun 2026 menjadi 15 hingga 20 persen secara tahunan, dari sebelumnya 10 hingga 15 persen.

Revisi ini bukan tanpa dasar. Kinerja kuartal I 2026 ditopang oleh pemulihan segmen dairy serta pertumbuhan stabil pada lini consumer foods. Di saat yang sama, tekanan dari sisi biaya bahan baku dinilai mulai mereda dibanding periode krisis sebelumnya sehingga memberi ruang bagi perbaikan margin. Dengan strategi penyesuaian harga jual yang lebih terukur, CMRY masih memiliki fleksibilitas untuk menjaga profitabilitas di tengah pelemahan nilai tukar rupiah.

Namun tidak semua emiten berada dalam posisi yang sama. PT Indofood CBP Sukses Makmur Tbk (ICBP) mencatatkan laba bersih sebesar Rp2,57 triliun pada kuartal I 2026, turun 3 persen secara tahunan. Realisasi ini juga sedikit di bawah ekspektasi pasar, hanya setara dengan sekitar 26 persen dari estimasi laba sepanjang tahun 2026.

Meski secara kuartalan masih tumbuh 22 persen, tekanan mulai terlihat dari prospek ke depan yang dinilai lebih menantang. Kenaikan biaya input serta dinamika daya beli menjadi faktor yang berpotensi membatasi ekspansi margin pada periode berikutnya.

Sementara itu, di sektor komoditas lain, PT Adaro Andalan Indonesia Tbk (AADI) justru menunjukkan pelemahan kinerja. Perseroan membukukan laba bersih sebesar USD143 juta atau sekitar Rp2,42 triliun pada kuartal I 2026, turun 27 persen secara tahunan dan 17 persen secara kuartalan.

Penurunan ini terutama dipicu oleh melemahnya pendapatan sebesar 20 persen secara kuartalan, seiring dengan penurunan volume penjualan hingga 22 persen. Hal ini menunjukkan bahwa meskipun sektor komoditas secara umum masih diuntungkan oleh harga, faktor operasional seperti volume tetap menjadi penentu kinerja.

Jika ditarik lebih luas, benang merah dari musim laporan keuangan kali ini terletak pada margin. Emiten yang mampu memperluas margin melalui efisiensi atau kenaikan harga jual cenderung mencatatkan kinerja yang kuat. Sebaliknya, emiten yang tidak memiliki ruang tersebut mulai tertinggal.

Kondisi ini juga menunjukkan bahwa pasar saham mulai memasuki fase seleksi. Investor tidak lagi bisa mengandalkan momentum umum, melainkan harus lebih jeli membaca kualitas laba dan struktur biaya masing-masing emiten.

Ke depan, saham berbasis komoditas masih memiliki ruang untuk bertahan jika harga global tetap tinggi. Namun, risiko koreksi tetap terbuka, terutama jika pasokan meningkat atau permintaan melemah.

Di sisi lain, sektor non-komoditas akan sangat bergantung pada daya beli dan stabilitas biaya. Emiten yang mampu menjaga keseimbangan antara pertumbuhan dan efisiensi berpotensi menjadi pilihan defensif di tengah ketidakpastian.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.