KABARBURSA.COM — Ekonomi global sedang berdiri di persimpangan jalan. Pertumbuhan produk domestik bruto (PDB) memang masih bertahan hingga 2025, tetapi fondasinya mulai timpang. Permintaan global berputar ke belanja modal teknologi, sementara penciptaan lapangan kerja justru tersendat.

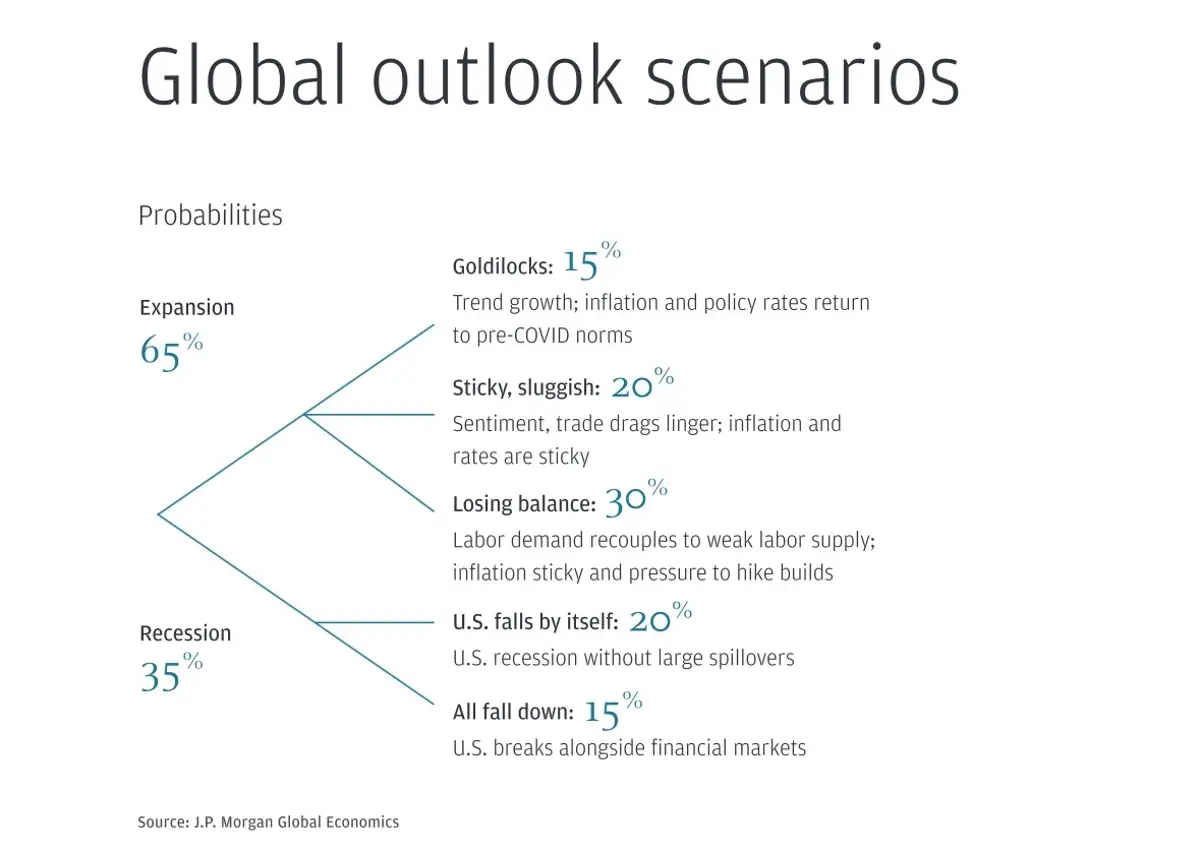

J.P. Morgan menilai ekspansi ekonomi dunia memasuki fase krusial terlihat kuat di permukaan, namun menyimpan tekanan di bawahnya—terutama dari sisi tenaga kerja dan konsumsi.

“Kehati-hatian dunia usaha menjadi hambatan utama perekrutan tenaga kerja, mencerminkan kekhawatiran perang dagang dan lemahnya permintaan di luar sektor teknologi. Pada saat yang sama, lemahnya permintaan tenaga kerja mulai menggerus daya beli, terutama di Amerika Serikat, di mana pelambatan pertumbuhan pendapatan tenaga kerja sektor swasta berpadu dengan inflasi yang menguat serta tekanan jangka pendek dari sektor publik,” kata Kepala Ekonom Global J.P. Morgan, Bruce Kasman, dikutip dari laman resmi lembaga riset tersebut, Rabu, 14 Januari 2026.

Bagi investor, sinyal ini penting. Tim J.P. Morgan Global Research mencatat konsumsi di negara maju (developed markets) melambat pada kuartal IV 2025. Lebih jauh, mereka memberi probabilitas 35 persen terjadinya resesi di Amerika Serikat dan ekonomi global pada 2026.

Namun, skenario itu bukan satu arah. Pada paruh pertama 2026, pertumbuhan PDB global diperkirakan mendapat dorongan dari stimulus fiskal yang digelontorkan lebih awal. Efeknya adalah sentimen pasar berpeluang pulih, meski sifatnya belum sepenuhnya struktural.

“Proyeksi dasar kami melihat kesehatan sektor bisnis, kondisi keuangan yang mendukung, serta stimulus fiskal sebagai bahan utama yang memungkinkan ekonomi global menyerap guncangan sentimen yang saat ini menekan permintaan tenaga kerja. Jika kami benar, pertumbuhan lapangan kerja dan sentimen akan membaik seiring berjalannya paruh pertama 2026, menopang kembali keterkaitan antara permintaan tenaga kerja dan pertumbuhan PDB yang solid,” jelas Kasman.

Bagi pasar keuangan, ini berarti volatilitas masih akan menjadi teman dekat. Risiko resesi belum hilang, tetapi peluang rebound juga belum tertutup.

Satu faktor yang bisa memberi bantalan tambahan adalah gelombang belanja kecerdasan buatan (AI). J.P. Morgan menilai lonjakan investasi AI berpotensi memberi dorongan terbatas bagi ekonomi global. Memang tidak cukup untuk menghapus risiko siklus, tetapi cukup untuk menahan kejatuhan lebih dalam.

Artinya, sektor teknologi dan rantai pasok pendukung AI masih menjadi kantong peluang bagi investor, di tengah melemahnya sektor non-teknologi.

Masalah lainnya adalah inflasi yang bandel. Setelah guncangan pasokan akibat pandemi dan perang Rusia–Ukraina mereda, inflasi global justru bertahan di kisaran 3 persen, tanpa tanda jelas akan turun lebih dalam.

“Tekanan kenaikan harga barang global terkait perang dagang kemungkinan bersifat sementara, tetapi kami memperkirakan tekanan harga barang yang tinggi akan tetap bertahan, setidaknya hingga paruh pertama 2026,” kata Kasman.

Bagi investor obligasi dan saham, ini sinyal bahwa penurunan suku bunga kemungkinan tidak akan seagresif harapan pasar. Era uang murah belum tentu kembali dalam waktu dekat.

Berikut narasi berita utuh gaya Tempo–Poskota, lurus, informatif, tajam ke kepentingan investor, tanpa bertele-tele dan tanpa gaya sastra berlebihan.

Konsumsi Masih Bertahan, Indonesia Jadi Penyangga di Tengah Risiko Resesi Global

Di tengah lanskap itu, Indonesia tampil dengan cerita yang agak berbeda. Konsumsi domestik masih bertahan dan menjadi bantalan utama saat permintaan global melambat. Data Badan Pusat Statistik (BPS) menunjukkan konsumsi rumah tangga Indonesia tumbuh 4,89 persen secara tahunan (year on year) pada Triwulan III 2025. Angka ini memang tidak spektakuler, tetapi cukup stabil untuk menjaga mesin ekonomi tetap menyala di tengah tekanan eksternal.

Yang lebih penting, konsumsi rumah tangga masih menjadi tulang punggung ekonomi nasional. Pada kuartal II 2025, konsumsi menyumbang sekitar 54,25 persen dari Produk Domestik Bruto (PDB). Artinya, lebih dari separuh ekonomi Indonesia masih digerakkan oleh belanja masyarakat, bukan oleh ekspor atau investasi asing semata.

Dari sisi psikologis, kepercayaan konsumen juga belum runtuh. Survei Bank Indonesia mencatat Indeks Keyakinan Konsumen (IKK) Oktober 2025 berada di level 121,2, lalu naik menjadi 124,0 pada November 2025. Angka di atas 100 menandakan mayoritas konsumen masih optimistis terhadap kondisi ekonomi dan pendapatan ke depan.

Optimisme ini penting. Dalam laporan J.P. Morgan, pelemahan global justru berawal dari sektor tenaga kerja, antara lain perusahaan menahan rekrutmen, pendapatan melemah, dan konsumsi ikut turun. Indonesia sejauh ini belum masuk ke siklus itu.

Meski demikian, pasar tenaga kerja domestik juga belum sepenuhnya lepas dari tekanan. Tingkat Pengangguran Terbuka (TPT) Agustus 2025 tercatat sekitar 4,85 persen, sedikit naik dibanding awal tahun. Kenaikan ini belum mengkhawatirkan, tetapi menjadi sinyal bahwa penciptaan kerja melambat.

Upah pekerja pun naik tipis. Rata-rata upah bulanan meningkat dari sekitar Rp3,27 juta menjadi Rp3,33 juta, dengan pertumbuhan nominal hanya sekitar 2 persen. Daya beli masih bertambah, namun tidak cukup kuat untuk sepenuhnya menahan kenaikan biaya hidup.

Di sisi harga, inflasi Indonesia relatif terkendali. Inflasi November 2025 tercatat 2,72 persen (yoy) dengan inflasi inti 2,36 persen. Pada Desember, inflasi diperkirakan mendekati 2,9 persen, masih berada dalam sasaran Bank Indonesia sebesar 1,5–3,5 persen.

Kondisi ini memberi ruang bagi bank sentral untuk bersikap fleksibel. Setelah beberapa kali memangkas suku bunga dalam dua tahun terakhir, BI Rate kini dipertahankan di sekitar 4,75 persen. Fokus Bank Indonesia saat ini adalah menjaga stabilitas rupiah dan memastikan kredit tetap mengalir ke sektor riil, bukan sekadar mengejar pelonggaran agresif.

Pertumbuhan ekonomi pun masih berada di jalur aman. Ekonomi Indonesia tumbuh sekitar 5,04–5,12 persen pada Triwulan III 2025, dengan proyeksi setahun penuh berada di kisaran 4,6–5,4 persen. Konsumsi dan investasi domestik masih menjadi motor utama.

Dari sisi fiskal, ruang manuver pemerintah juga relatif terjaga. Hingga Agustus 2025, defisit anggaran tercatat sekitar 1,35 persen dari PDB. Pemerintah masih menggelontorkan stimulus lewat bantuan sosial, insentif pajak, dan belanja infrastruktur untuk menjaga daya beli dan investasi.

Bagi investor, kombinasi ini memberi sinyal yang cukup jelas. Saat J.P. Morgan memperingatkan pelemahan konsumsi di negara maju dan risiko resesi global, Indonesia masih berdiri di atas fondasi permintaan domestik yang relatif solid, inflasi terkendali, serta kebijakan moneter dan fiskal yang hati-hati.

Indonesia mungkin tidak kebal dari perlambatan global. Namun sejauh ini, konsumsi rumah tangga dan stabilitas makro membuat ekonomi domestik tetap menjadi salah satu jangkar di tengah ombak ketidakpastian dunia.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.