KABARBURSA.COM – Pasar keuangan domestik sedang dipaksa menelan pil paling pahit sepanjang sejarah paruh pertama tahun ini. Memasuki pekan pertama Juni 2026, potret darurat seketika menyelimuti seluruh indikator makroekonomi Indonesia tanpa sempat memberikan ruang napas bagi pelaku pasar. Nilai tukar Rupiah ambruk melampaui batas psikologis yang belum pernah terbayangkan sebelumnya, jebol hingga menyentuh angka Rp18.046 per USD.

Paralel dengan kejatuhan mata uang garuda, Indeks Harga Saham Gabungan (IHSG) juga ikut longsor bebas sebesar 4,20 persen ke level 5.595, menghapus akumulasi keuntungan yang susah payah dibangun. Pendarahan massal ini kian diperparah oleh aksi cabut modal skala besar oleh investor global. Arus modal asing tercatat telah kabur meninggalkan pasar saham RI dengan nilai panic selling fantastis mencapai Rp61 triliun secara Year-to-Date (Ytd).

Namun, keliru besar jika komunitas investasi mengira badai ini semata-mata dipicu oleh faktor klasik seperti pengetatan likuiditas global atau gejolak ketenagakerjaan di Amerika Serikat. Riak kepanikan yang masif ini adalah respons defensif dan penolakan langsung dari pasar modal terhadap ketidakpastian regulasi domestik yang sangat radikal, yakni pemberlakuan Peraturan Pemerintah (PP) No. 24 Tahun 2026 tentang Tata Kelola Ekspor Komoditas Sumber Daya Alam Strategis, yang resmi berlaku efektif per 1 Juni 2026. Kebijakan sentralisasi ekspor di bawah bayang-bayang entitas baru, PT Danantara Sumberdaya Indonesia (DSI), dinilai pasar meluncur terlalu tergesa-gesa di tengah fondasi moneter yang sedang rentan.

Ancaman Squeeze Profitabilitas

Jika membedah anatomi hukum di dalam dokumen PP No. 24 Tahun 2026, kegelisahan para pengelola dana kakap dan korporasi sangat bisa dimengerti. Pasal-pasal di dalam regulasi anyar ini membawa perubahan aturan main (game changer) yang sangat agresif.

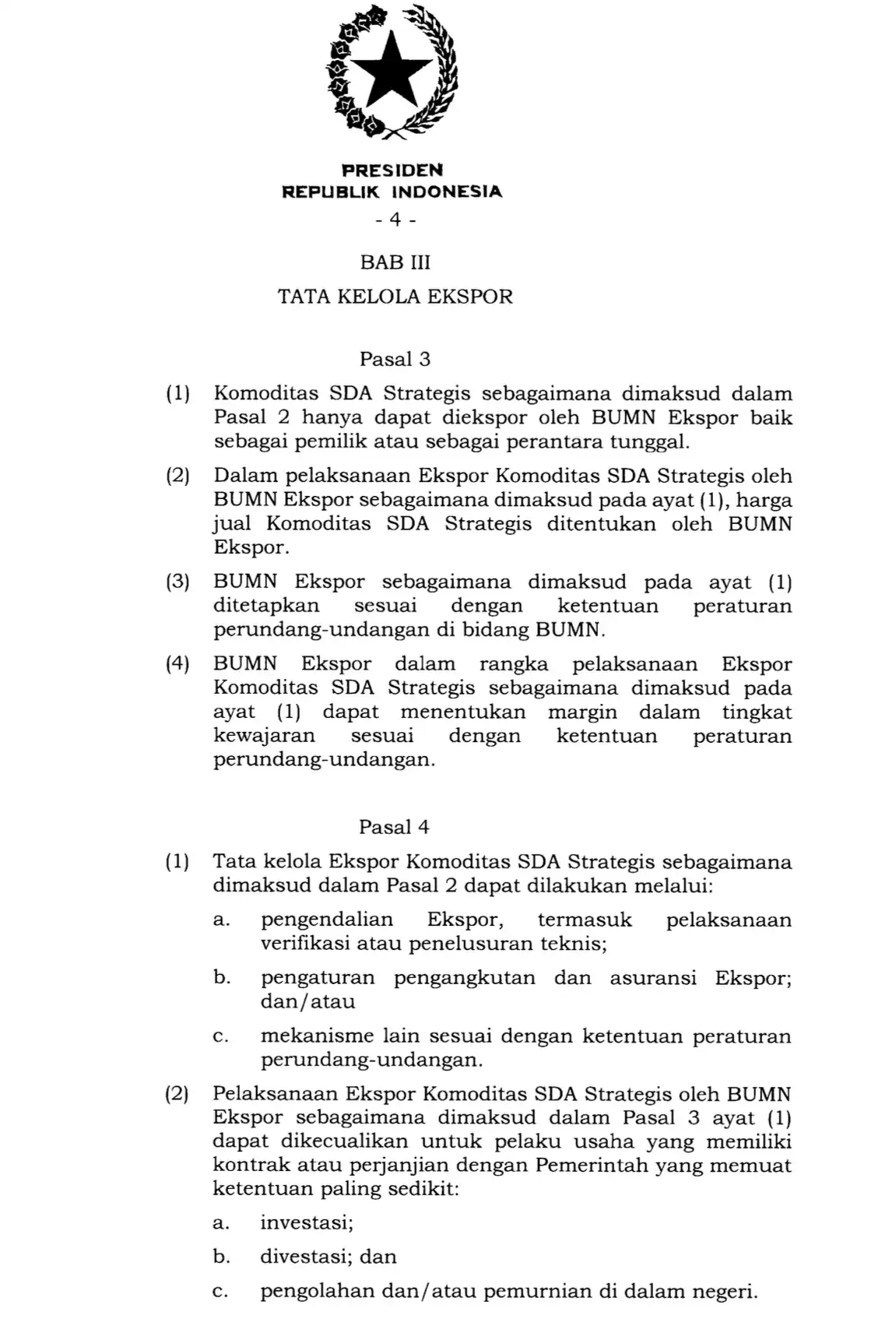

Fokus ketakutan utama investor berakar pada Pasal 3 ayat 2 dan ayat 4, yang secara eksplisit menyatakan bahwa BUMN ekspor ditunjuk sebagai pintu tunggal pengendali komoditas strategis. Dalam skema terpusat ini, PT DSI diberikan kewenangan absolut untuk menentukan harga jual ekspor sekaligus menetapkan batasan margin komersial yang dianggap "wajar" menurut versi pemerintah.

Dari kacamata analitik bursa, klausul intervensi harga dan margin komersial secara sepihak oleh negara ini memicu alarm bahaya tingkat tinggi. Model state capitalism (kapitalisme negara) yang mencoba memotong rantai transaksi komersial bebas berisiko tinggi memangkas daya saing. Lembaga pemeringkat internasional ternama, S&P Global Ratings, bahkan telah merilis catatan peringatan keras bahwa intervensi pasar yang terlampau agresif seperti ini justru memicu ketidakpastian operasional yang sangat dibenci oleh pemodal internasional.

Bagi emiten komoditas dan para investornya, dampak dari kebijakan ini adalah ancaman nyata terhadap hilangnya stabilitas profitabilitas akibat kelesuan finansial ganda:

- Squeeze Margin dan Fluktuasi Valas

Ketika harga jual dan margin ditentukan secara terpusat oleh DSI, ruang bagi perusahaan swasta untuk mengoptimalkan profit di kala harga komoditas global melonjak otomatis sirna. Lebih parah lagi, di tengah tren Rupiah yang luar biasa volatil di level Rp18.000-an, korporasi dibayangi ancaman penundaan pembayaran (delayed payment) dari birokrasi kliring DSI. Setiap hari penundaan pembayaran di tengah pelemahan Rupiah berarti kerugian kurs (FX risk) yang masif yang harus ditelan mentah-mentah oleh emiten.

- Overhang Sektoral yang Berkepanjangan

S&P memperingatkan jika DSI gagap dalam mengelola transisi sistem satu pintu ini, volume ekspor Indonesia secara agregat di taruhan awal bisa terhantam. Akibatnya, saham-saham komoditas hulu yang tidak memiliki posisi tawar integrasi atau hilirisasi kini harus menghadapi status overhang (ketidakpastian sentimen) yang berkepanjangan akibat potensi penurunan laba bersih (margin squeeze) yang drastis.

Berkah Eksklusif bagi Emiten Hilirisasi

PP No. 24 Tahun 2026 sebenarnya tidak sepenuhnya menutup ruang gerak swasta. Jika jeli, ada satu celah krusial yang sengaja ditinggalkan pemerintah sebagai "insentif tersembunyi." Ruang penyelamat tersebut tertuang dalam Pasal 4 ayat 2, yang memuat klausul pengecualian dari kewajiban sentralisasi ekspor satu pintu melalui PT DSI.

Secara eksplisit, aturan ini menyatakan bahwa sentralisasi ekspor dapat dikecualikan bagi pelaku usaha yang memegang kontrak atau perjanjian khusus dengan pemerintah terkait tiga hal: investasi, komitmen divestasi, serta aktivitas pengolahan dan/atau pemurnian (hilirisasi) di dalam negeri.

Sederhananya, bayangkan pemerintah sedang menerapkan aturan "semua barang belanjaan harus lewat kasir utama milik negara (PT DSI) agar harganya bisa dikontrol." Namun, pemerintah memberikan jalur VIP bagi beberapa orang. Siapa mereka? Mereka adalah pabrik atau perusahaan tambang yang tidak cuma mengeruk tanah lalu menjual mentah-mentah ke luar negeri, melainkan mereka yang sudah keluar modal besar untuk membangun smelter baja, pabrik pengolahan nikel, atau pabrik pemurnian minyak sawit (CPO) menjadi produk turunan bernilai tambah di dalam negeri. Emiten-emiten di jalur VIP inilah yang diizinkan untuk tetap mengekspor sendiri tanpa harus menyerahkan kendali harga dan marginnya ke PT DSI.

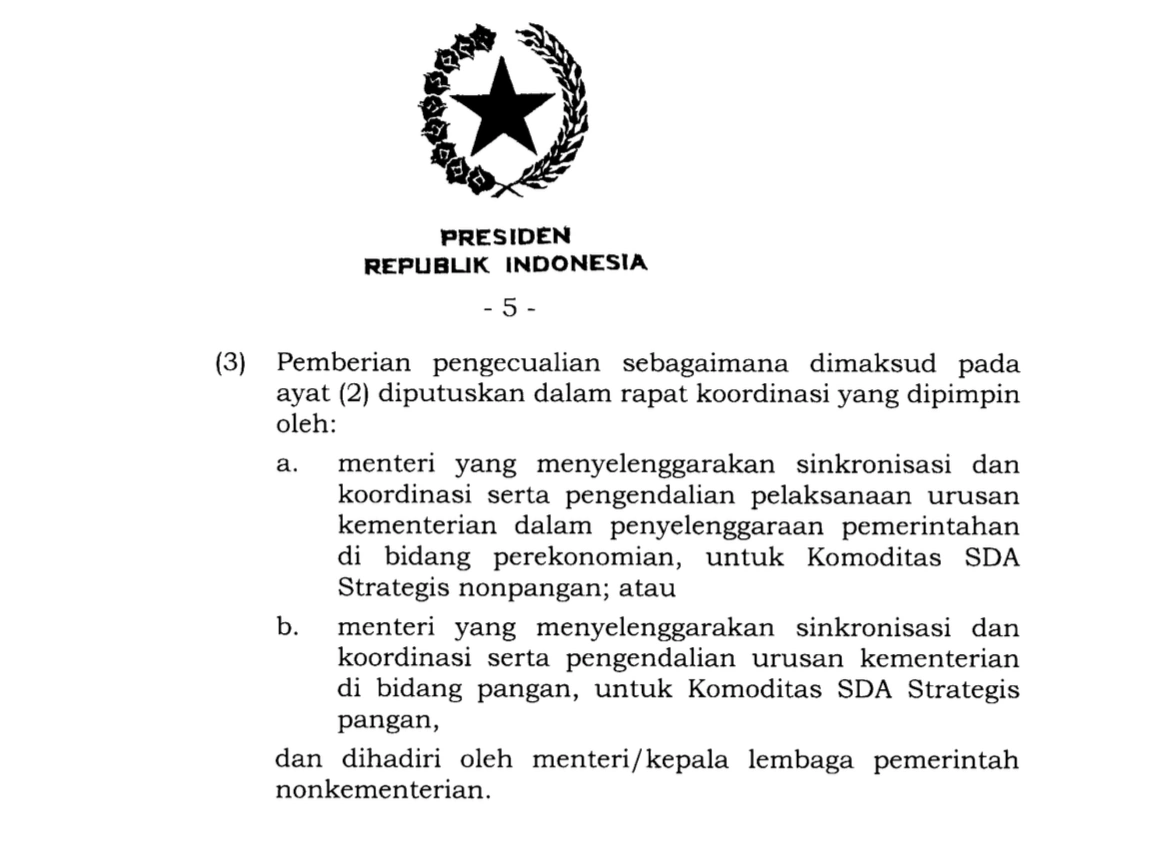

Namun, ada catatan kritis dari Stockbit Sekuritas yang wajib digarisbawahi. Jalur pengecualian ini tidak berlaku otomatis. Korporasi tidak bisa langsung mengklaim dirinya bebas dari PT DSI hanya karena sudah punya smelter. Mereka harus melewati labirin birokrasi terlebih dahulu, karena restu pengecualian tersebut wajib diputuskan secara resmi melalui mekanisme "rapat koordinasi antar-menteri."

“Pasal terkait ‘pengecualian’ dapat memberikan kelonggaran bagi perusahaan–perusahaan yang sudah berinvestasi di downstream (hilirisasi), meski kepastian terkait pengecualiannya tidak otomatis,” tulis Stockbit Sekuritas dalam riilis yang dilihat Ahad, 7 Juni 2026.

Klausul ini mengubah total cara pandang pasar dalam menilai risiko sektoral. Investor cerdas harus segera melakukan screening ketat dan membagi portofolio komoditas mereka ke dalam dua kategori:

- Emiten Hulu Murni (Pure-Play Miners/Producers)

Perusahaan yang hanya mengandalkan ekspor komoditas mentah (batu bara kalori rendah atau CPO mentah) tanpa infrastruktur pengolahan hilir akan menjadi kelompok paling rentan. Mereka tidak punya daya tawar di rakor menteri dan terpaksa tunduk pada kendali margin PT DSI.

- Emiten Terintegrasi Berbasis Hilirisasi

Korporasi yang sudah jor-joran mengeksekusi belanja modal (capex) untuk proyek hilirisasi justru mendapatkan benteng pertahanan (moat) bisnis yang sangat kokoh. Pengecualian di Pasal 4 ayat 2 ini menjadi jaminan bahwa kinerja laba bersih mereka relatif aman dari intervensi DSI. Emiten tipe inilah yang layak dilirik sebagai safe haven defensif di tengah rontoknya IHSG.

Meskipun kepanikan telanjur membuat investor asing melarikan modal hingga Rp61 triliun dari bursa, cetak biru pelaksanaan sentralisasi ekspor ini sebenarnya dirancang dengan ruang transisi yang cukup longgar. Validitas ruang transisi ini terkonfirmasi lewat rilis resmi manajemen Danantara pada Jumat, 5 Juni 2026.

PT DSI menyatakan berkomitmen untuk tetap mengizinkan eksportir swasta menjalankan kontrak ekspor jangka panjang (existing contracts) yang telah ditandatangani sebelum tenggat 1 Juni 2026. Pemerintah tidak akan membatalkan atau memotong kontrak berjalan tersebut secara sepihak, dengan satu syarat mutlak: transaksi tersebut bersih dari praktik under-invoicing (manipulasi penurunan nilai faktur ekspor) atau transfer pricing.

"Pihak yang telah menjalankan praktik ekspor secara baik tidak akan mengalami hambatan dalam menjalankan usahanya sehingga tercipta kepastian hukum dan iklim usaha yang kondusif," tulis Danantara.

Kelenturan ini sejalan dengan Pasal 7 PP No. 24 Tahun 2026, yang menyatakan bahwa pemerintah menetapkan masa evaluasi ketat pada 3 bulan pertama pelaksanaan aturan, terhitung sejak 1 Juni hingga Agustus 2026. Bergantung pada hasil evaluasi triwulan pertama ini, pemerintah bahkan membuka opsi untuk menggeser atau memperpanjang tenggat waktu final pelaksanaan penuh yang semula dipatok pada 31 Desember 2026.

Secara teknis, pemerintah sadar bahwa memindahkan kendali ekspor ratusan perusahaan raksasa ke dalam satu sistem baru (PT DSI) dalam semalam adalah hal yang mustahil dan bisa membuat perekonomian lumpuh (bottleneck). Oleh karena itu, periode Juni hingga Agustus 2026 ini seumpama masa "gencatan senjata."

Selama tiga bulan ini, roda ekspor lama dibiarkan tetap berputar menggunakan kontrak yang sudah ada. Tugas utama PT DSI saat ini bukanlah langsung menyita margin pengusaha, melainkan berfokus di balik layar untuk membangun infrastruktur digital dan platform pemantauan terintegrasi. Platform ini nantinya akan mengawinkan data dari sistem kepabeanan (CEISA), bursa komoditas, hingga data Minerba (MOMS) untuk melacak harga wajar ekspor secara objektif.

Esensi bagi Kepercayaan Pasar

Jika ditarik ke benang merah yang lebih luas, ada ketidakselarasan (mismatch) persepsi antara ambisi jangka panjang Danantara dan kepanikan jangka pendek investor. Di satu sisi, badan super holding Danantara di bawah arahan Pandu Sjahrir dkk sejak awal tahun didesain memiliki misi besar untuk bertindak sebagai pemasok likuiditas (liquidity provider) guna mempertebal volume transaksi dan menstabilkan pasar modal Indonesia.

Namun di sisi lain, peluncuran PT DSI lewat PP 24/2026 yang terkesan mendadak ini telanjur merusak sentimen makro, memicu kejatuhan Rupiah ke Rp18.046, dan memaksa asing melakukan exit. Tiga bulan ke depan akan menjadi pembuktian krusial. Jika digitalisasi sistem PT DSI mampu berjalan transparan tanpa menyumbat logistik ekspor, kepercayaan investor asing perlahan akan pulih dan menyadari bahwa hantu "monopoli agresif" yang mereka takuti tidak semenyeramkan itu. Namun jika transisi ini kacau, volatilitas bursa dipastikan akan berlanjut.

Pemberlakuan PP No. 24 Tahun 2026 pada akhirnya harus dilihat sebagai "obat pahit" yang sengaja diracik pemerintah. Niat utamanya sangat fundamental, yakni menutup rapat lubang kebocoran devisa, menertibkan praktik under-invoicing, dan memastikan Devisa Hasil Ekspor (DHE) 100 persen menetap untuk memperkuat otot moneter dalam negeri.

Namun, selayaknya obat dosis tinggi, efek sampingnya tidak bisa dihindari. Kehadiran PT DSI sebagai pintu tunggal telah memicu shock likuiditas jangka pendek dan kepanikan hebat bagi modal asing yang telanjur nyaman dengan sistem pasar bebas tanpa intervensi.

Bagi investor ritel maupun institusi, meratapi kejatuhan IHSG ke level 5.595 atau merosotnya Rupiah ke Rp18.046 tidak akan mengubah keadaan. Langkah paling rasional saat ini adalah menata ulang lini pertahanan portofolio. Memanfaatkan lanskap regulasi terbaru ini, berikut adalah panduan taktis navigasi portofolio yang bisa segera dieksekusi:

1. Emiten Hulu Komoditas Tanpa Hilirisasi

Investor disarankan untuk menghindari atau mengurangi porsi kepemilikan pada saham-saham emiten batu bara murni berkalori rendah atau produsen sawit yang portofolionya bergantung 100 persen pada penjualan barang mentah ke pasar spot internasional. Tanpa adanya fasilitas pengolahan di dalam negeri, kelompok ini berada di posisi paling rapuh. Mereka tidak memiliki daya tawar untuk mengajukan pengecualian dalam rapat koordinasi antar-menteri, sehingga profitabilitasnya berpotensi tergerus hebat (margin squeeze) akibat penentuan batasan margin sepihak oleh PT DSI serta tingginya risiko selisih kurs selama masa transisi.

2. Emiten Terintegrasi Berbasis Hilirisasi

Sebaliknya, pertahankan atau masukkan ke dalam daftar pantau utama (watchlist) emiten-emiten komoditas yang telah bertransformasi menjadi korporasi terintegrasi. Perusahaan-perusahaan yang memiliki infrastruktur smelter, pabrik pengolahan turunan nikel/besi, maupun industri hilir pengolahan CPO adalah pemilik tiket VIP yang dilindungi oleh Pasal 4 ayat 2 PP 24/2026. Struktur bisnis mereka yang menciptakan nilai tambah di dalam negeri menjadi jaminan kuat bahwa mereka akan lolos dari monopoli ekspor satu pintu PT DSI.

3. Amati "Gencatan Senjata" hingga Agustus 2026

Manfaatkan periode transisi tiga bulan ini sebagai ruang pengamatan. Target utamanya adalah mencermati rilis evaluasi perdana dari pemerintah pada Agustus 2026 nanti. Jika dalam tiga bulan ke depan platform digitalisasi PT DSI terbukti mampu melakukan kliring dokumen secara cepat tanpa menyumbat arus logistik pengapalan, maka kekhawatiran S&P mengenai penurunan peringkat utang negara (sovereign rating) akan mereda dengan sendirinya.

Saat kepanikan mereda dan sistem satu pintu ini terbukti transparan, investor asing yang melarikan modal Rp61 triliun kemungkinan besar akan berbalik arah (inflow) kembali ke Indonesia. Di titik itulah, komitmen super holding Danantara untuk bertindak sebagai pemasok likuiditas (liquidity provider) bursa akan benar-benar diuji. Emiten hilirisasi yang defensif akan menjadi motor utama pembalikan arah (rebound) pasar modal Indonesia.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.