KABARBURSA.COM - Jelang tanggal cum date pada 2 Juni esok, sejumlah saham mulai jadi incaran investor. Di antaranya ada empat nama yang patut diperhatikan, yaitu Wijaya Karya Bangunan Gedung (WEGE) dan Enseval Putera Megatrading (EPMT).

Selain WEGE dan EPMT, ada juga Indocement Tunggal Prakarsa (INTP) dan Charoen Pokphand Indonesia (CPIN). Bukan semata karena prospek dividen, tapi juga karena fundamental bisnis yang masih terjaga.

Di tengah kondisi pasar yang fluktuatif, menyimak kinerja keuangan dan posisi usaha para emiten ini bisa memberi gambaran lebih utuh, apakah layak diburu menjelang cum date, atau justru perlu ditunggu.

Wijaya Karya Bangunan Gedung (WEGE): Perlu Dicermati dengan Hati-hati

Menjelang cum date pada 2 Juni 2025, saham PT Wijaya Karya Bangunan Gedung Tbk. (WEGE) mulai mencuri perhatian pasar.

Di permukaan, valuasi emiten konstruksi ini terlihat sangat murah, bahkan terkesan undervalued. Tapi ketika ditelaah lebih dalam, ada sejumlah catatan penting yang perlu dipertimbangkan investor sebelum buru-buru masuk.

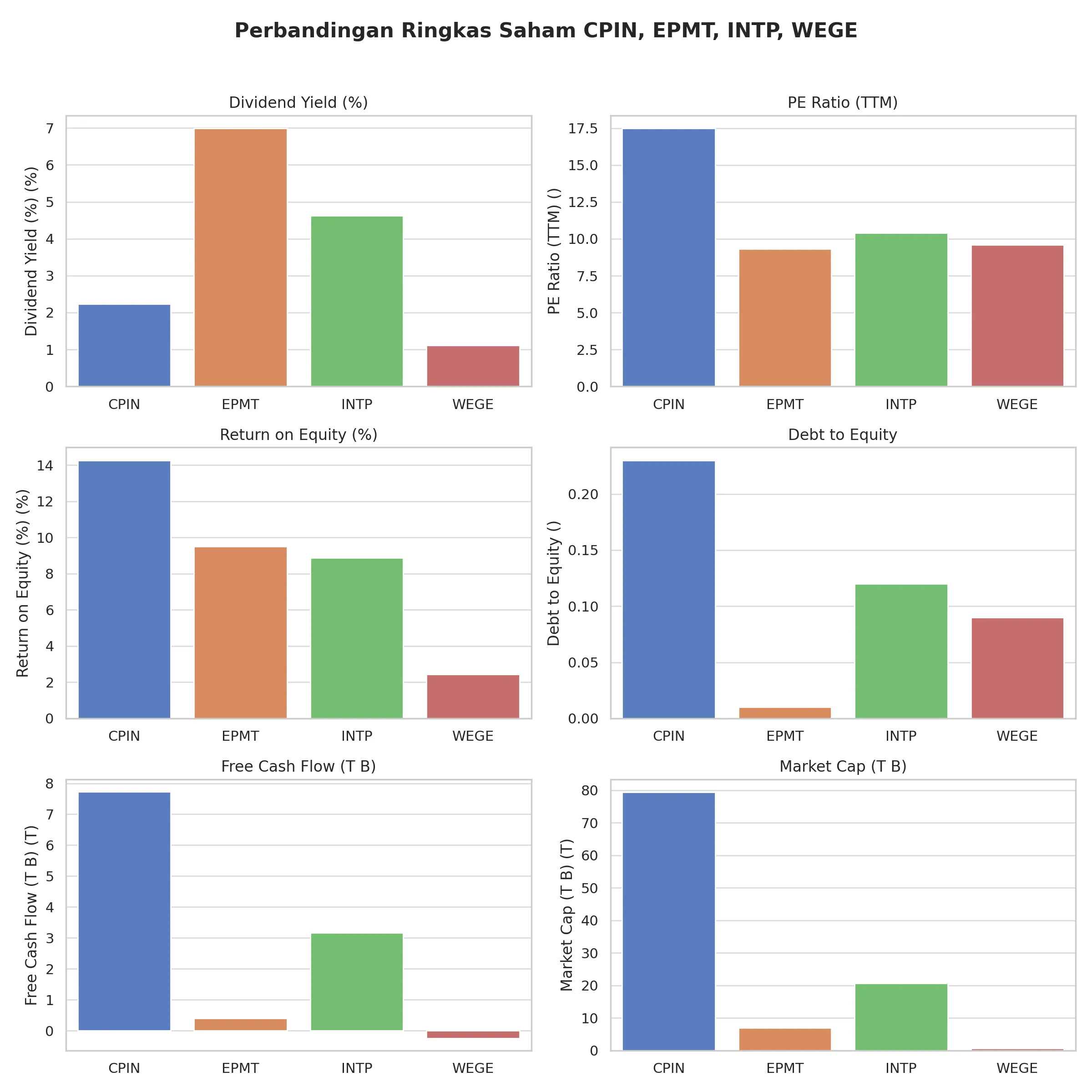

Dari sisi harga, WEGE diperdagangkan dengan Price to Book Value hanya 0,24 kali. Artinya, saham ini diperdagangkan jauh di bawah nilai aset bersihnya. Rasio Price to Sales pun sangat rendah, yakni di level 0,16.

Secara kasat mata, angka ini memberi kesan bahwa saham WEGE sedang dalam posisi diskon besar. Bahkan bila dilihat dari EV/EBITDA sebesar 2,16, valuasi perusahaan masih tergolong sangat menarik dibandingkan rerata sektor konstruksi.

Tapi cerita tidak berhenti di situ. Secara profitabilitas, WEGE masih menunjukkan kinerja yang menantang. Laba bersih kuartal pertama tahun ini memang masih ada, tapi margin yang dihasilkan sangat tipis, net profit margin hanya 0,06 persen.

Bahkan secara tahunan, laba bersih tercatat turun lebih dari 90 persen. Di sisi lain, meski pendapatan tercatat tumbuh lebih dari 14 persen secara tahunan, lonjakan itu belum cukup mengangkat profitabilitas ke level yang lebih sehat.

Sorotan utama justru datang dari sisi arus kas. Free cash flow WEGE saat ini berada di zona negatif sebesar Rp241 miliar. Ini artinya, perusahaan mengeluarkan lebih banyak uang dibanding yang masuk dari operasi bisnis.

Padahal, WEGE tetap membagikan dividen sebesar Rp0,71 per saham. Nilai yield-nya memang sekitar 1,1 persen, tapi payout ratio-nya mencengangkan, mencapai lebih dari 495 persen. Dalam praktiknya, ini bukan strategi yang bisa diandalkan dalam jangka panjang.

Meski begitu, WEGE masih punya beberapa fondasi yang layak diperhatikan. Rasio utang sangat konservatif dengan debt to equity di level 0,09.

Posisi kas juga tergolong sehat dengan net debt berada di angka minus Rp160 miliar, menandakan perusahaan lebih banyak memegang kas daripada utang. Artinya, WEGE punya ruang bertahan meski margin keuntungannya belum memuaskan.

Untuk investor yang mengandalkan momentum jangka pendek, harga saham WEGE sempat naik 28 persen dalam tiga bulan terakhir.

Tapi secara tahunan, kinerjanya masih negatif. Dalam lima tahun terakhir, harga saham ini bahkan sudah terkoreksi lebih dari 60 persen. Artinya, kenaikan dalam jangka pendek belum cukup membentuk tren pemulihan yang solid.

Kesimpulannya, WEGE adalah saham yang menarik dari sisi valuasi, tapi belum meyakinkan dari sisi kinerja operasional. Dividen memang dibagikan, tapi bukan dari kekuatan kas yang kokoh. Maka bagi investor jangka panjang, saham ini masih lebih cocok untuk dimonitor ketimbang langsung dibeli.

Tapi untuk mereka yang agresif dan siap menanggung volatilitas tinggi, WEGE bisa saja jadi salah satu kandidat spekulatif menjelang cum date. Tetap waspada, dan pastikan keputusan didasarkan pada strategi yang matang.

Enseval Putera Megatrading (EPMT): Dividen Stabil, Fundamental Kuat

Menjelang jadwal cum date pada 2 Juni 2025, saham PT Enseval Putera Megatrading Tbk. (EPMT) mulai banyak dilirik investor yang mengutamakan kestabilan dan dividen.

Sebagai anak usaha dari Kalbe Farma, EPMT memainkan peran penting dalam distribusi produk farmasi, kesehatan, hingga barang konsumsi di Indonesia.

Bukan hanya dari sisi bisnis, kinerja keuangan perusahaan ini pun tergolong solid, apalagi untuk emiten sektor perdagangan.

Dari sisi valuasi, EPMT terbilang masih masuk akal. Rasio price-to-earnings (PE) trailing 12 bulan berada di kisaran 9,32, sedikit di atas rata-rata IHSG, tapi masih mencerminkan harga yang wajar.

Sementara earnings yield mencapai 10,73 persen, menandakan potensi laba yang menarik dibanding harga saham saat ini. Rasio price-to-book value (PBV) juga masih di bawah 1, yaitu 0,89, yang berarti sahamnya belum tergolong mahal dibanding nilai bukunya.

Lebih dari itu, struktur keuangan EPMT cukup bersih. Utang berbunga sangat minim, dan rasio utang terhadap ekuitas hanya 0,01.

Rasio lancarnya pun berada di angka sehat 2,31, menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Ini menjadi sinyal penting bahwa perusahaan dijalankan dengan prinsip kehati-hatian yang kuat.

Secara profitabilitas, EPMT tergolong efisien. Return on equity (ROE) berada di 9,52 persen, sedangkan return on assets (ROA) di 5,88 persen. Perusahaan juga mencatat margin laba bersih sebesar 3,38 persen—cukup stabil untuk sektor distribusi dengan margin tipis.

Namun yang mungkin paling menarik bagi investor jangka panjang adalah konsistensi pembagian dividen. Tahun ini, EPMT akan membagikan dividen sebesar Rp179 per saham. Dengan harga saat ini, yield-nya sekitar 6,99 persen, cukup tinggi dibanding rata-rata di pasar.

Rasio pembayarannya pun wajar, sekitar 43 persen dari laba, memberi ruang bagi perusahaan untuk tetap memperkuat kas dan investasi jangka panjang.

Dari sisi pergerakan harga, saham EPMT juga menunjukkan tren positif. Dalam tiga bulan terakhir, harga naik lebih dari 20 persen, dan dalam setahun terakhir mencatatkan kenaikan hampir 12 persen.

Dalam lima tahun, total return saham ini mencapai 47 persen, bukti bahwa meski tidak mencolok, EPMT tetap mampu memberikan kinerja yang stabil.

Jadi, untuk investor yang mencari kepastian arus kas dari dividen dan emiten yang dikelola dengan disiplin, EPMT bisa menjadi opsi menarik menjelang cum date. Valuasinya masih relatif terjangkau, fundamentalnya kuat, dan rekam jejak pembagian dividen terjaga dengan baik.

Tentu, saham ini bukan untuk mereka yang mencari volatilitas tinggi atau pertumbuhan agresif. Tapi bagi yang mengutamakan kestabilan, distribusi rutin, dan manajemen keuangan yang sehat—EPMT layak dipertimbangkan sekarang, bukan nanti.

Indocement Tunggal Prakarsa (INTP): Dividen Menarik, tapi Apa Cukup?

PT Indocement Tunggal Prakarsa Tbk. (INTP), salah satu produsen semen terbesar di Indonesia, akan membagikan dividen tunai Rp259 per saham dengan jadwal cum date pada 2 Juni 2025.

Imbal hasil dividen (dividend yield) yang ditawarkan sekitar 4,6 persen, cukup menarik di tengah tren suku bunga tinggi. Namun, apakah daya tarik ini cukup menjadikan saham INTP layak diburu saat ini?

Dari sisi fundamental, Indocement menyuguhkan kondisi keuangan yang relatif solid. Perusahaan memiliki posisi kas yang kuat dan hampir tidak terbebani utang jangka panjang.

Rasio solvabilitas dan likuiditas masih dalam zona aman, dengan current ratio 1,56 dan debt-to-equity ratio hanya 0,12. Neraca bersih seperti ini memberi fleksibilitas tinggi bagi manajemen dalam mengelola operasional dan strategi ekspansi.

Namun, dari kacamata profitabilitas, tekanan mulai terlihat. Pendapatan di kuartal I 2025 mengalami penurunan tipis secara tahunan, sementara laba bersih terkoreksi hingga 11,5 persen dari periode yang sama tahun lalu.

Margin keuntungan bersih juga cukup tipis, hanya 5,3 persen. Ini bukan hal baru bagi sektor semen yang dikenal memiliki beban biaya tinggi, terutama di sisi energi dan distribusi.

Yang menarik, meskipun kinerja bottom line cenderung stagnan, perusahaan tetap menjaga arus kas operasional dan mencatatkan free cash flow sebesar Rp3,17 triliun. Ini menjadi landasan kuat bagi konsistensi pembagian dividen.

Tapi satu hal yang perlu diperhatikan: payout ratio INTP tahun ini mencapai 113 persen. Artinya, perusahaan membagikan dividen lebih besar dari laba bersih tahunan, sebuah kebijakan yang bisa dilihat sebagai upaya mempertahankan kepercayaan investor, namun juga memberi sinyal bahwa ruang ekspansi bisnis masih terbatas.

Dari sisi valuasi, INTP diperdagangkan dengan PER 10,41 kali (TTM), sedikit di atas median IHSG yang berada di sekitar 8 kali. Price to Book Value (PBV) juga masih di bawah 1 kali, yang bisa mengindikasikan saham ini relatif murah dibandingkan nilai bukunya.

Namun secara teknikal, saham INTP masih dalam tekanan. Dalam 6 bulan terakhir, harga saham terkoreksi hampir 19 persen, bahkan dalam lima tahun terakhir, nilainya telah menyusut lebih dari 50 persen.

Apakah ini saat yang tepat masuk?

Bagi investor dengan orientasi dividen dan kepercayaan pada pemulihan jangka panjang sektor konstruksi, saham INTP layak dilirik. Fundamental tetap sehat, dividen rutin dibagikan, dan valuasi tidak berada di wilayah premium. Tapi untuk investor jangka pendek atau mereka yang mengincar pertumbuhan harga saham, strategi menunggu hingga tekanan harga mereda bisa lebih bijak.

Dengan kata lain, INTP saat ini bukan saham spekulatif. Ini saham bertahan—solid, defensif, dan konsisten memberi imbal hasil—namun belum tentu cepat naik. Pilihan kembali kepada strategi dan profil risiko masing-masing investor.

Charoen Pokphand Indonesia (CPIN): Saham Solid, tapi Terlalu Mahal?

PT Charoen Pokphand Indonesia Tbk. (CPIN), salah satu raksasa agribisnis nasional, akan membagikan dividen tunai sebesar Rp108 per saham pada pertengahan Juni mendatang.

Cum date ditetapkan pada 2 Juni 2025. Dengan yield sekitar 2,2 persen persen, CPIN memang bukan penyumbang dividen terbesar di bursa. Namun, kekuatan fundamental perusahaan tetap menjadikannya sorotan investor, terutama mereka yang bermain di sektor konsumsi primer.

Sejak berdiri pada 1972, CPIN telah membangun bisnis yang sangat terintegrasi, dari produksi pakan ternak, pengolahan daging ayam, hingga distribusi dan penyimpanan dingin.

Struktur bisnis ini memberi daya tahan yang kuat terhadap fluktuasi harga bahan baku dan kondisi ekonomi makro yang tidak menentu.

Secara kinerja, CPIN mencatat pertumbuhan laba bersih yang signifikan. Laba 12 bulan terakhir mencapai Rp4,5 triliun, naik lebih dari dua kali lipat dibanding periode sebelumnya. Margin bersih berada di angka 8,68 persen, mencerminkan efisiensi operasional yang membaik.

Perusahaan juga mencetak arus kas bebas (free cash flow) yang sangat sehat, lebih dari Rp7,7 triliun, menandakan kapasitas kuat untuk mempertahankan dividen dan investasi berkelanjutan.

Dari sisi neraca, CPIN terbilang konservatif. Rasio utang terhadap ekuitas hanya 0,23 kali, dan perusahaan memiliki cadangan kas yang sangat besar, mencapai Rp5,7 triliun.

Altman Z-score sebesar 8,41 memperlihatkan tingkat kesehatan keuangan yang tinggi, jauh dari ambang risiko gagal bayar.

Namun, ada satu catatan penting: valuasi saham ini sudah cukup mahal. Saat ini, CPIN diperdagangkan pada price-to-earnings ratio (PER) 17,49 kali, jauh di atas rata-rata IHSG yang berada di kisaran 8 kali.

Price-to-book value (PBV) mencapai 2,49 kali. Artinya, investor harus membayar harga tinggi untuk kepastian dan stabilitas yang ditawarkan perusahaan.

Kinerja harga saham pun masih stagnan. Dalam setahun terakhir, CPIN mencatat koreksi tipis sekitar 7,8 persen. Sementara itu, dalam lima tahun terakhir, return-nya minus sekitar 7 persen.

Angka-angka ini menunjukkan bahwa meskipun fundamentalnya kokoh, sentimen pasar belum sepenuhnya berpihak.

Kesimpulannya, CPIN adalah saham dengan profil fundamental yang solid—arus kas kuat, neraca sehat, dan bisnis yang tahan banting. Namun, harga sahamnya saat ini mencerminkan ekspektasi tinggi, yang bisa menjadi hambatan bagi investor jangka pendek.

Bagi investor konservatif yang mencari stabilitas dan dividen moderat, CPIN tetap menarik. Namun bagi pemburu valuasi murah dan pertumbuhan agresif, mungkin ada alternatif yang lebih menjanjikan.

Dividen Konsisten atau Sekadar Taking Profit?

Jika Anda tengah membidik saham yang memberikan keseimbangan antara dividen yang konsisten dan stabilitas kinerja, maka PT Enseval Putera Megatrading Tbk (EPMT) patut menjadi perhatian utama menjelang cum date 2 Juni ini.

Secara fundamental, EPMT menunjukkan performa keuangan yang solid, ditopang oleh arus kas yang sehat dan profil utang yang sangat rendah. Dividen yang ditawarkan pun relatif menarik untuk ukuran emiten sektor distribusi.

Bagi investor konservatif yang mencari ketahanan bisnis dalam jangka panjang meski harus membayar premi valuasi yang lebih tinggi, PT Charoen Pokphand Indonesia Tbk (CPIN) masih menjadi opsi yang layak.

Kinerja keuangan CPIN menunjukkan tren pemulihan, dan kekuatan fundamentalnya tetap terjaga, termasuk dalam pengelolaan utang dan arus kas bebas.

Sebaliknya, dua saham lainnya—PT Indocement Tunggal Prakarsa Tbk (INTP) dan PT Wijaya Karya Bangunan Gedung Tbk (WEGE)—menawarkan potensi jangka panjang, tetapi dengan risiko yang lebih tinggi.

INTP menarik dari sisi posisi kas dan stabilitas operasional, namun tekanan margin dan perlambatan pertumbuhan laba membuatnya lebih cocok bagi investor yang sabar dan berani menghadapi fluktuasi.

Adapun WEGE, meskipun valuasinya sangat murah, masih dibayangi oleh tekanan arus kas dan ketidakpastian sektor konstruksi, menjadikannya pilihan spekulatif untuk investor dengan toleransi risiko yang tinggi.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.