KABARBURSA.COM - Ekonomi Indonesia masih tumbuh di kisaran lima persen. Inflasi terkendali. Konsumsi rumah tangga tetap menjadi penopang utama. Di atas kertas, semuanya terlihat stabil.

Namun di balik stabilitas itu, fondasi terpenting; kelas menengah, justru mulai retak.

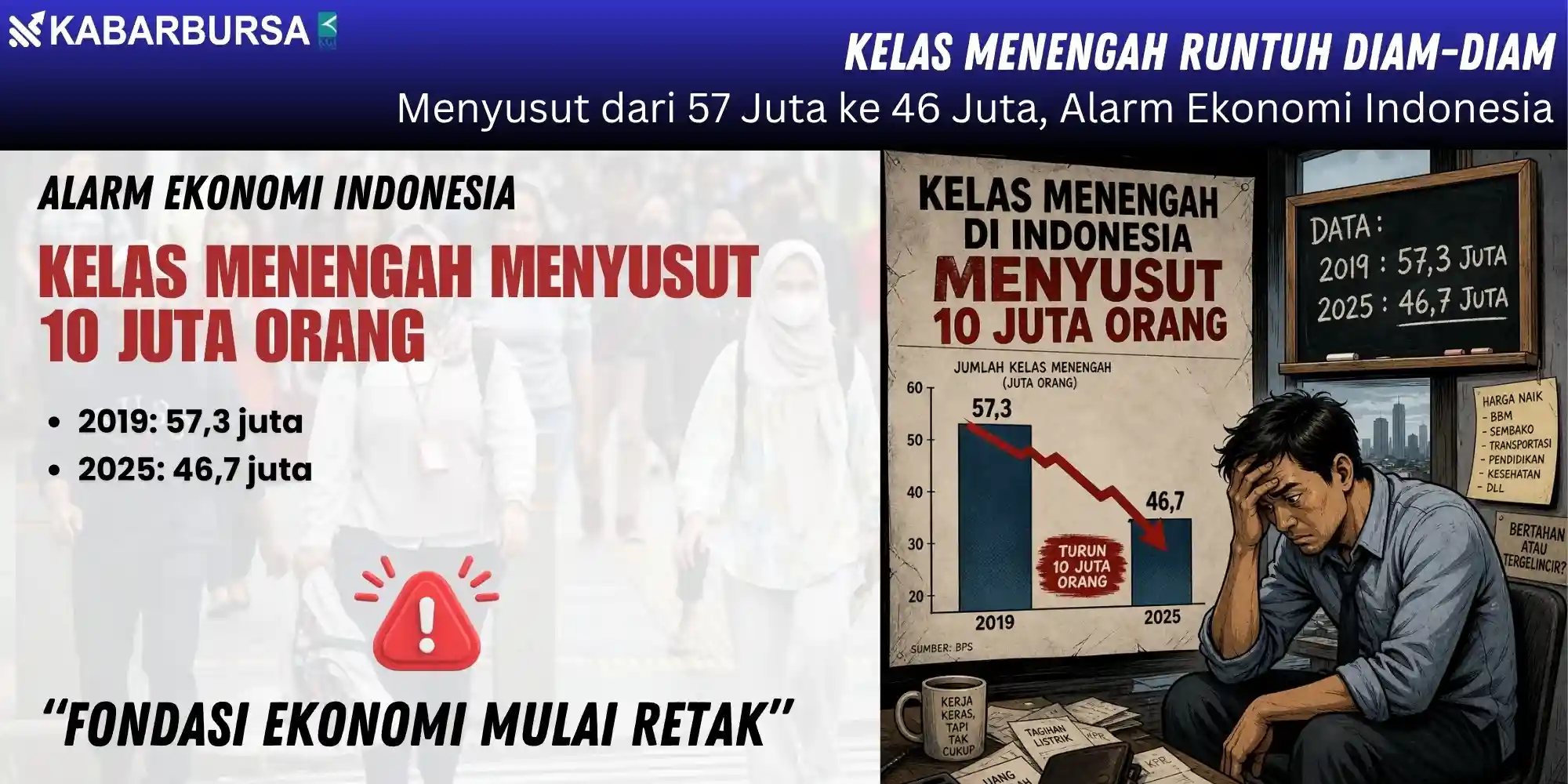

Dalam enam tahun terakhir, jumlahnya menyusut drastic. Dari 57,3 juta orang pada 2019 menjadi sekitar 46,7 juta pada 2025. Lebih dari 10 juta orang turun kelas. Bukan langsung miskin, tetapi kehilangan daya tahan ekonomi.

Ini bukan sekadar statistik. Ini adalah sinyal bahaya.

Sebab kelas menengah bukan pelengkap dalam struktur ekonomi. Mereka adalah mesin konsumsi. Penyumbang lebih dari 80 persen belanja rumah tangga. Ketika kelompok ini melemah, pertumbuhan tidak lagi bertumpu pada kekuatan riil, melainkan pada ilusi stabilitas.

Gejalanya sudah terasa. Konsumsi melambat. Tabungan tergerus. Utang meningkat. Kenaikan pendapatan tertinggal dari laju biaya hidup. Kelas menengah tidak lagi tumbuh. Mereka bertahan.

Dan ketika bertahan saja sudah sulit, runtuh tinggal menunggu waktu.

Mesin Ekonomi yang Mulai Kehilangan Tenaga

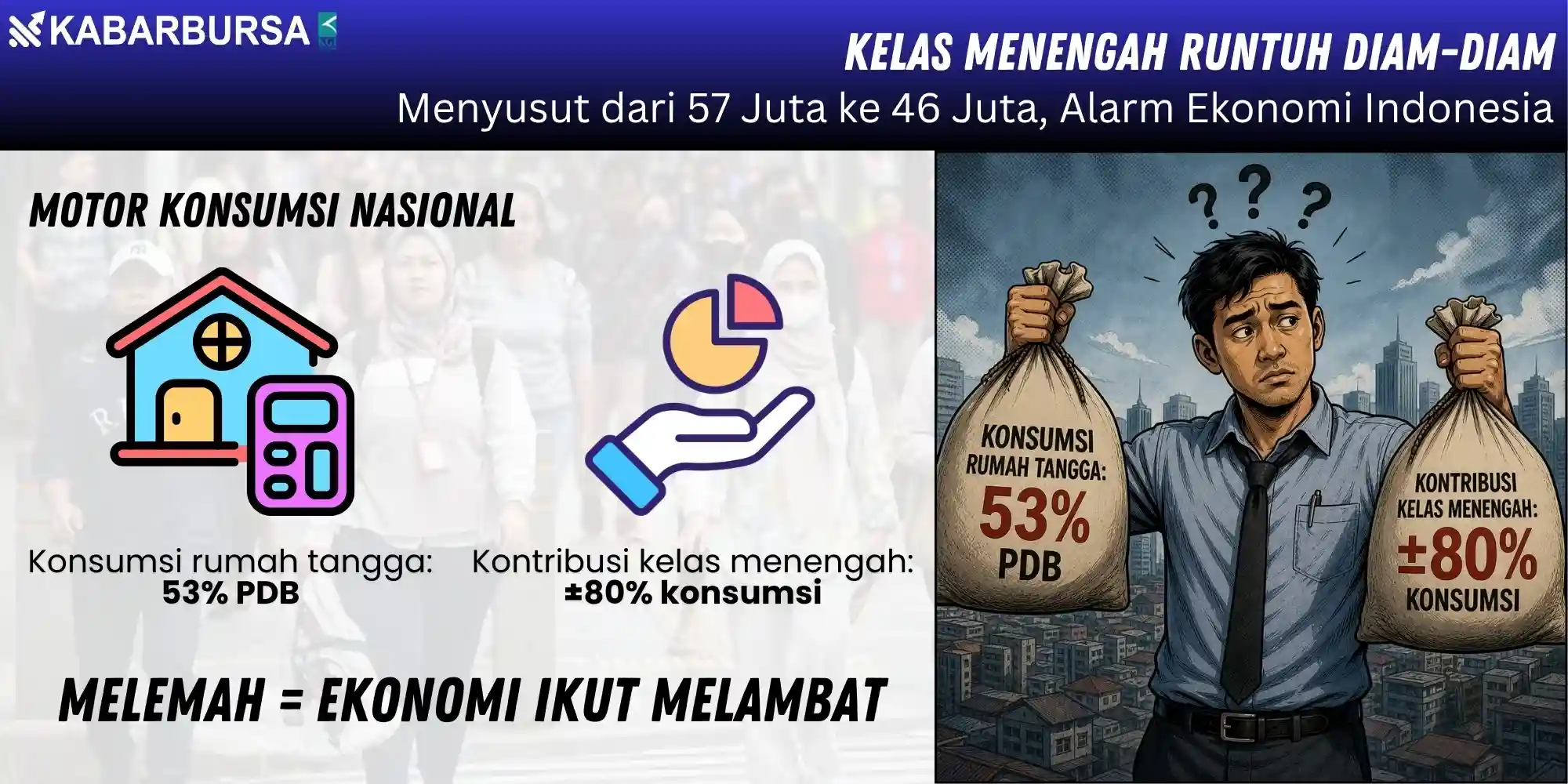

Kelas menengah bukan sekadar kategori statistik. Mereka adalah jantung konsumsi nasional.

Data menunjukkan, konsumsi rumah tangga menyumbang lebih dari 53 persen terhadap Produk Domestik Bruto (PDB). Dari angka itu, sekitar 80 persen lebih berasal dari belanja kelas menengah. Artinya, ketika kelompok ini melemah, yang terganggu bukan hanya daya beli melainkan fondasi pertumbuhan itu sendiri.

Masalahnya, pelemahan itu sudah terjadi.

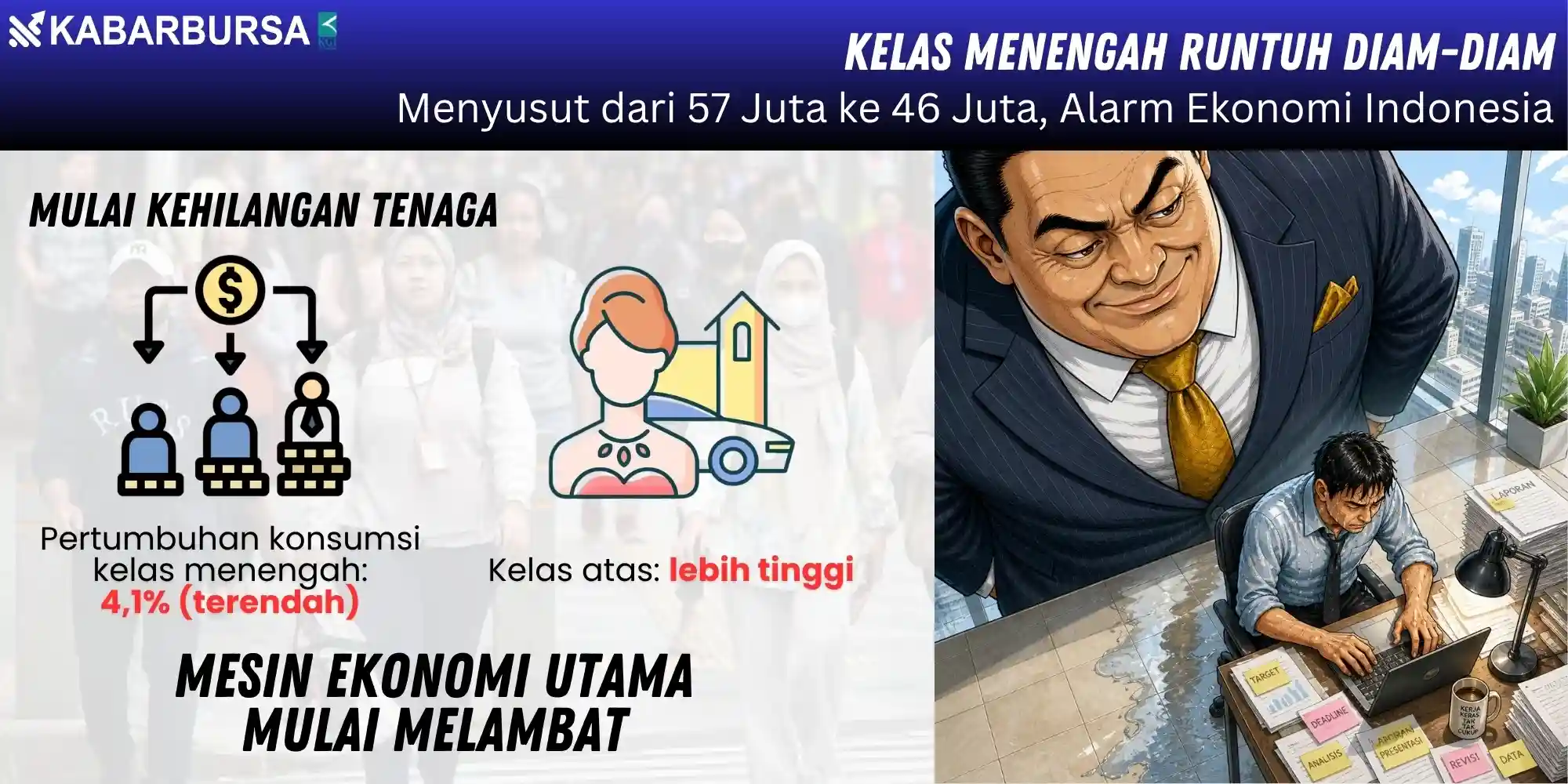

Pertumbuhan konsumsi kelas menengah tercatat hanya sekitar 4,1 persen. Terendah dibanding kelompok lain. Di saat yang sama, konsumsi kelompok atas justru tumbuh lebih tinggi. Ini bukan sekadar perbedaan angka. Ini adalah sinyal bahwa mesin utama ekonomi mulai kehilangan tenaga, sementara beban pertumbuhan bergeser ke segmen yang lebih sempit.

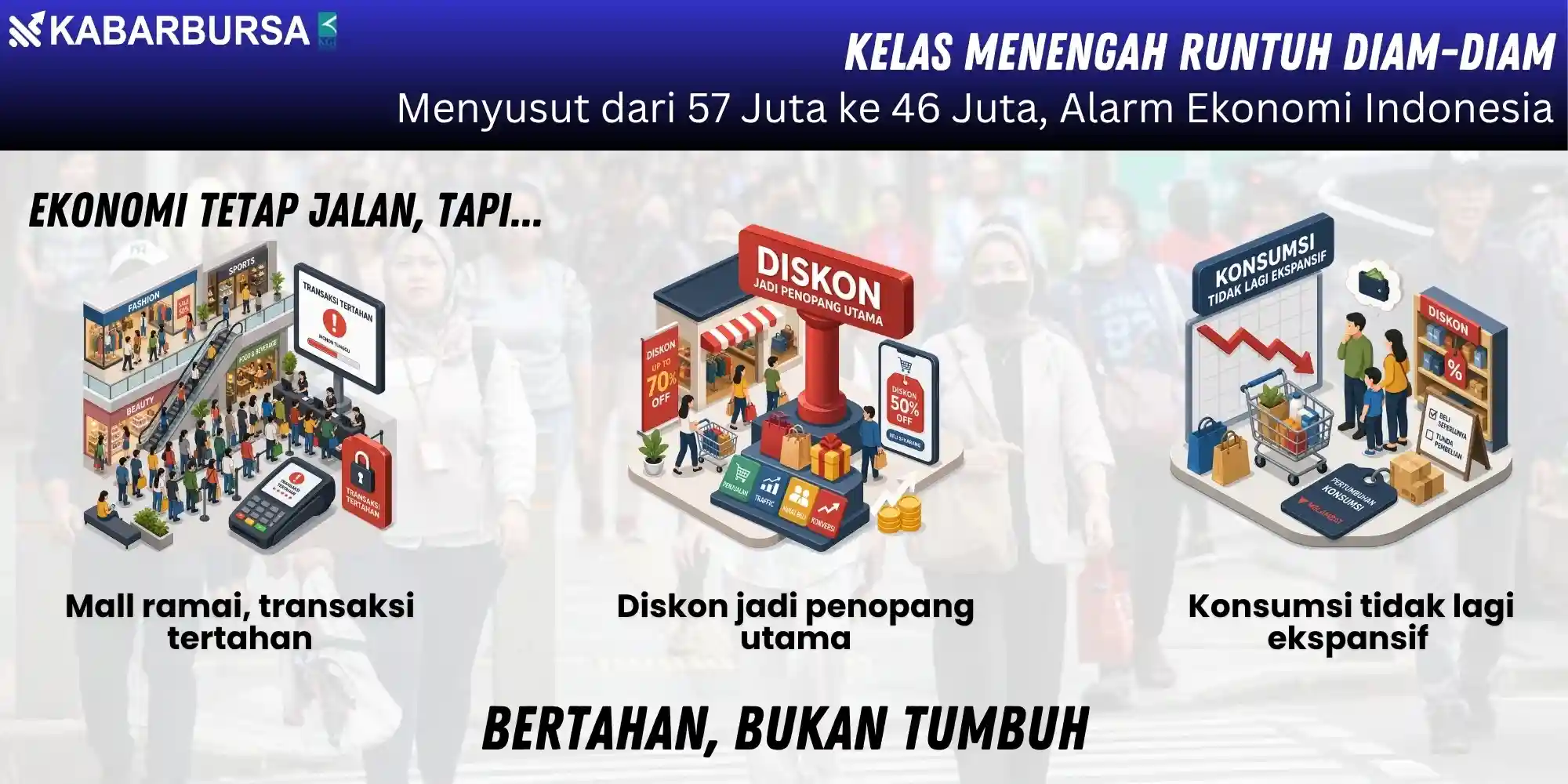

Dampaknya mulai terasa di berbagai sektor. Contoh, ritel kehilangan daya dorong. Properti tertahan. Industri barang konsumsi mulai mengandalkan diskon untuk menjaga perputaran. Aktivitas ekonomi masih berjalan, tetapi tidak lagi ekspansif. Ia bergerak, namun dengan napas pendek.

Lebih jauh, pola konsumsi pun berubah. Belanja tidak lagi didorong oleh peningkatan kesejahteraan, melainkan oleh kebutuhan menjaga standar hidup. Kelas menengah mulai mengurangi pengeluaran non-esensial, menunda pembelian besar, dan semakin selektif dalam setiap transaksi.

Ini adalah fase defensif.

Dalam ekonomi, ketika kelompok terbesar mulai bersikap defensif, maka ekspansi akan melambat. Dunia usaha menahan investasi. Produksi disesuaikan. Lapangan kerja tidak berkembang secepat sebelumnya.

Siklus ini berbahaya. Karena ketika konsumsi melemah, ekonomi tidak langsung jatuh tetapi pelan-pelan kehilangan momentum. Dan ketika momentum itu hilang, memulihkannya jauh lebih sulit daripada menjaganya tetap hidup.

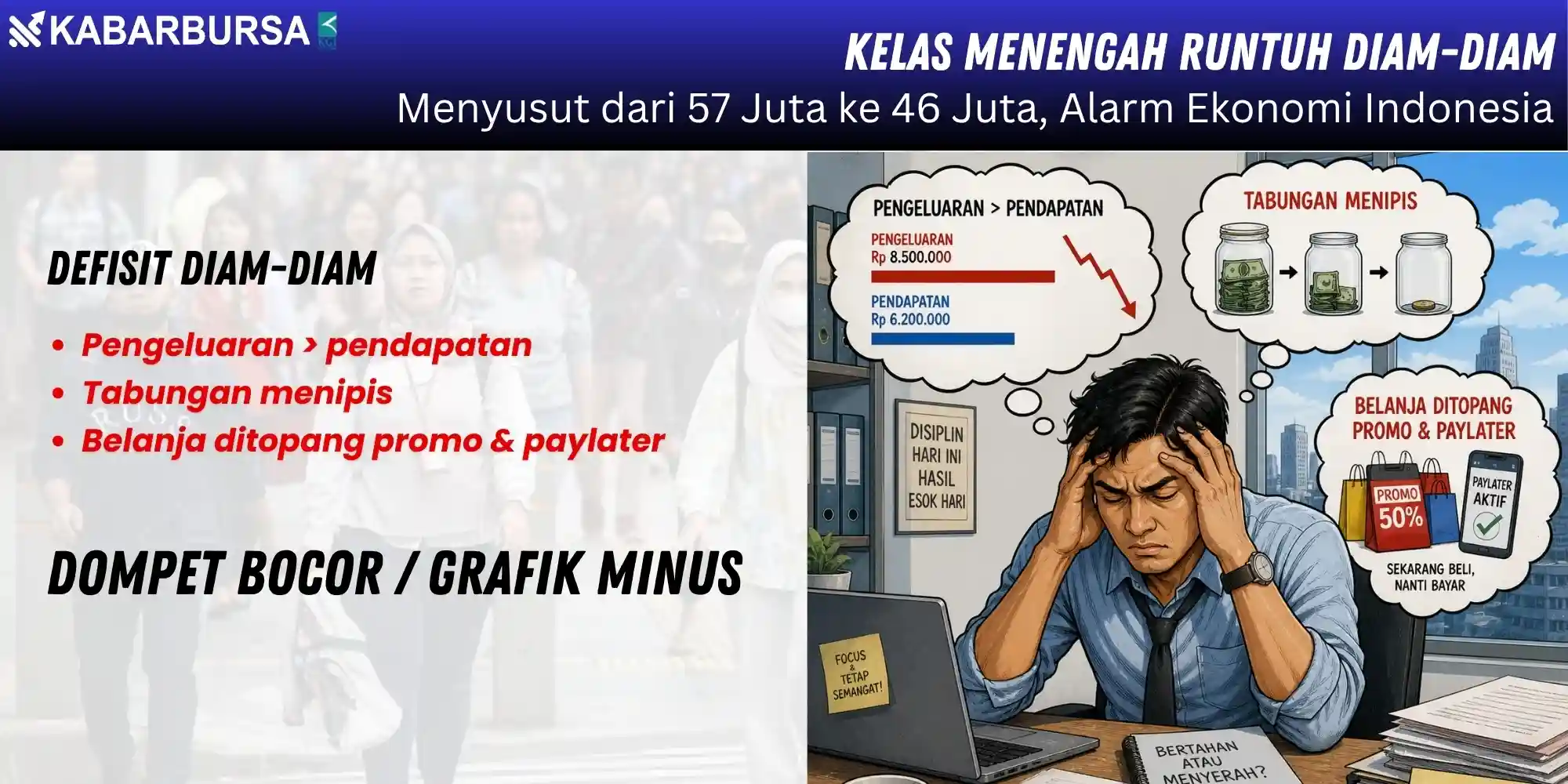

Defisit yang Disembunyikan

Pelemahan kelas menengah tidak selalu terlihat di permukaan. Aktivitas ekonomi masih tampak hidup. Pusat perbelanjaan ramai. Transaksi digital tinggi.

Namun di balik itu, ada perubahan yang lebih mendasar. Yaitu keseimbangan keuangan rumah tangga mulai terganggu.

Sejumlah riset menunjukkan kelas menengah mulai mengalami tekanan arus kas di mana pengeluaran tumbuh lebih cepat daripada pendapatan. Ini yang jarang dibicarakan. Bahasa lainnya, defisit diam-diam.

Mereka masih berbelanja, tetapi bukan karena daya beli kuat. Mereka tetap konsumsi, tetapi dengan menekan pos lain.

Tabungan dikorbankan. Kualitas hidup disesuaikan. Prioritas diubah.

Diskon, promo, dan paylater bukan lagi pelengkap gaya hidup tetapi menjadi alat bertahan.

Inilah fase paling berbahaya dalam siklus ekonomi rumah tangga. Yaitu ketika konsumsi tetap terlihat stabil, tetapi fondasinya rapuh.

Karena begitu ruang penyesuaian habis, kontraksi akan datang sekaligus.

Pendapatan Tertinggal, Biaya Hidup Melaju

Salah satu akar masalahnya jelas ketimpangan antara pendapatan dan biaya hidup.

Secara makro, inflasi memang terkendali di kisaran 2–3 persen. Namun angka ini tidak sepenuhnya mencerminkan realitas kelas menengah.

Yang mereka hadapi bukan sekadar kenaikan harga barang, tetapi lonjakan biaya hidup.

Biaya pendidikan meningkat. Harga hunian semakin tidak terjangkau. Pengeluaran kesehatan menjadi beban tetap.

Sementara itu, pertumbuhan pendapatan cenderung stagnan. Terutama di sektor pekerjaan dengan produktivitas rendah hingga menengah.

Akibatnya, ruang finansial semakin sempit. Kelas menengah tidak lagi memiliki cukup bantalan untuk menyerap guncangan. Satu kejadian tak terduga, PHK, sakit, atau kenaikan cicilan misalnya, cukup untuk menggeser posisi mereka ke bawah.

Ini bukan lagi soal kesejahteraan. Ini soal ketahanan.

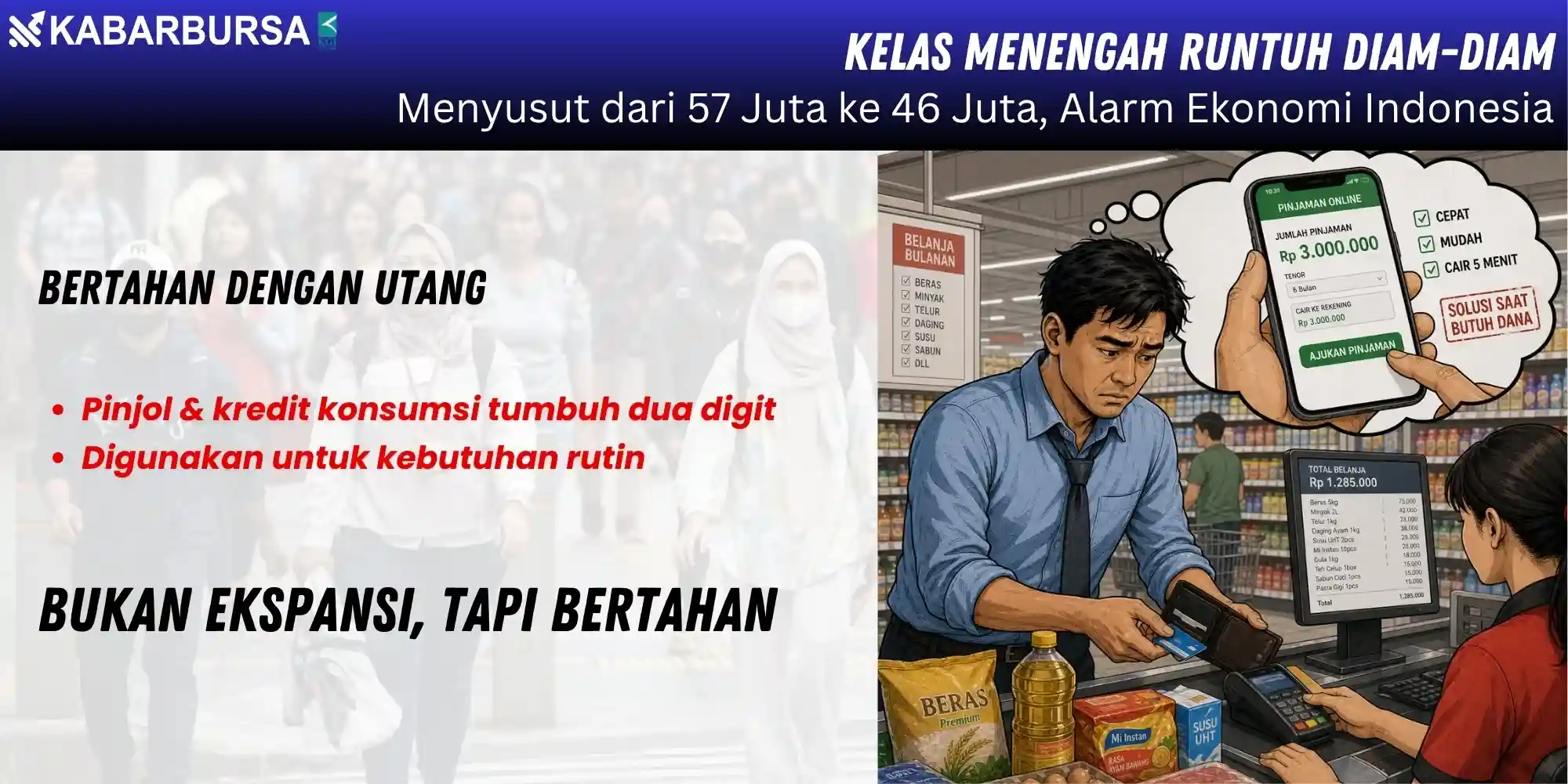

Utang sebagai Nafas Tambahan

Ketika pendapatan tidak cukup dan biaya terus naik, pilihan yang tersisa adalah mencari sumber pembiayaan lain. Di sinilah utang mengambil peran.

Dalam beberapa tahun terakhir, pertumbuhan kredit konsumsi, termasuk pinjaman online dan pembiayaan non-bank, meningkat signifikan. Nilainya mencapai puluhan hingga ratusan triliun rupiah, dengan laju pertumbuhan dua digit.

Fenomena ini sering dibaca sebagai inklusi keuangan. Namun dalam konteks kelas menengah, ia juga bisa dibaca sebagai sinyal tekanan.

Utang bukan lagi alat ekspansi, tetapi alat bertahan. Digunakan untuk menutup kebutuhan rutin. Menjaga arus kas tetap berjalan. Menunda penurunan kualitas hidup.

Masalahnya, utang selalu punya batas. Ketika kapasitas bayar melemah, risiko gagal bayar meningkat. Dan ketika itu terjadi secara luas, dampaknya tidak hanya ke rumah tangga, tetapi juga ke sistem keuangan.

Di titik ini, masalah kelas menengah berubah dari isu sosial menjadi risiko ekonomi makro.

Ekonomi Tumbuh, Mobilitas Sosial Mandek

Paradoks paling nyata dari kondisi ini adalah ekonomi tetap tumbuh, tetapi mobilitas sosial melambat.

Lapangan kerja memang tercipta. Namun sebagian besar berada di sektor dengan produktivitas rendah atau kepastian kerja yang minim.

Banyak pekerjaan bersifat sementara, fleksibel, atau berbasis proyek. Secara statistik, ini dihitung sebagai penyerapan tenaga kerja.

Namun secara ekonomi, ia tidak cukup kuat untuk mendorong kenaikan kelas. Akibatnya, semakin banyak individu yang “terjebak” di posisi tengah. Tidak miskin, tetapi juga tidak berkembang.

Inilah yang menjelaskan mengapa kelompok menuju kelas menengah justru membengkak. Mereka berada di ambang, mudah naik tetapi juga sangat rentan jatuh.

Tanpa intervensi yang tepat, struktur ini akan menciptakan ekonomi yang stagnan. Tumbuh, tetapi tidak naik kelas.

Ilusi Stabilitas

Dari sisi makro, semuanya tampak terkendali. Inflasi rendah, pertumbuhan stabil, konsumsi tetap besar. Namun, stabilitas ini bersifat semu.

Ia ditopang oleh stimulus pemerintah. Atau karena ekspansi kredit. Dan, konsumsi yang dipaksa tetap hidup. Bukan oleh peningkatan kesejahteraan riil.

Ketika stimulus berhenti, ketika kredit mengetat, maka fondasi ini akan diuji.

Ironi terbesar ada di kebijakan. Kelompok miskin mendapat bantuan sosial. Kelompok atas mendapat insentif investasi.

Lantas, kelas menengah dapat apa?

Mereka tidak cukup miskin untuk dibantu. Juga tidak cukup kuat untuk mandiri.

Mereka membayar pajak, menopang konsumsi, menjaga stabilitas, namun minim perlindungan. Padahal, dalam banyak negara, kelas menengah adalah prioritas strategis.

Kenapa begitu? Karena sesungguhnya, di sanalah, di kelompok menengah itu, stabilitas ekonomi dan sosial bertumpu. Merekalah penopang ekonomi bangsa yang sesungguhnya.

Menjaga yang Tersisa

Situasi ini belum terlambat. Namun ruang untuk bertindak semakin sempit.

Solusinya tidak bisa kosmetik. Harus struktural.

Kualitas pekerjaan harus ditingkatkan. Biaya hidup strategis harus ditekan. Akses terhadap perumahan, pendidikan, dan kesehatan harus diperluas.

Kebijakan fiskal perlu memberi ruang napas bagi kelas menengah agar mereka tetap bisa konsumsi, menabung, dan berinvestasi.

Di sisi lain, sektor keuangan perlu diarahkan untuk mendukung aktivitas produktif, bukan sekadar konsumsi jangka pendek. Karena tanpa perbaikan di sisi ini, setiap pertumbuhan hanya akan bersifat sementara.

Alarm yang Tidak Bersuara

Krisis kelas menengah tidak datang dengan ledakan. Ia hadir perlahan. Nyaris tak terasa.

Dalam tabungan yang menipis. Dalam cicilan yang menumpuk. Dalam rencana hidup yang satu per satu ditunda.

Ekonomi Indonesia hari ini memang masih berdiri. Angkanya terlihat stabil. Narasinya tetap optimistis. Namun di balik itu, fondasinya mulai retak.

Dan retakan itu bukan di kelompok miskin. Bukan pula di kelompok kaya. Ia muncul di tengah. Di kelas yang selama ini menopang konsumsi, menjaga stabilitas, dan menjadi penggerak utama pertumbuhan.

Jika retakan ini dibiarkan, yang hilang bukan hanya daya beli. Lebih dalam dari itu, yang tergerus adalah daya tahan ekonomi.

Dan ketika daya tahan itu runtuh, pemulihannya tidak akan cukup dengan retorika. Tidak selesai dengan slogan. Apalagi sekadar gimmick bin omon-omon.

Sebab ekonomi tidak dibangun dari kata-kata. Ia berdiri di atas kemampuan nyata masyarakat untuk hidup, berbelanja, dan bertahan.

Hari ini, alarm itu sebenarnya sudah berbunyi. Sayangnya, ia tidak datang dengan suara keras. Ia hadir dalam diam, di laporan keuangan rumah tangga, di keputusan yang ditunda, di mimpi yang diperkecil.

Pertanyaannya sederhana. Apakah kita masih mau mendengarnya, atau memilih menunggu hingga semuanya benar-benar runtuh?

Sebab ketika itu terjadi, penyesalan tidak lagi punya arti. Tiada guna sesal kemudian, tuan!!! (*)