KABARBURSA.COM - Tahun 2026 berpotensi menjadi tahun “seleksi”, bukan tahun “euforia”. Stabilitas makro Indonesia relatif terjaga, tetapi pasar saham tidak lagi sepenuhnya digerakkan oleh likuiditas murah. Artinya, peluang tetap besar—namun premi akan diberikan kepada emiten yang mampu mengonversi stabilitas makro menjadi pertumbuhan laba yang konsisten, tata kelola yang kredibel, dan disiplin belanja modal.

Peta Makro 2026: Konsolidasi dengan Akselerasi Terbatas

Lebih jauh, struktur pertumbuhan 2026 diperkirakan masih ditopang konsumsi rumah tangga, namun dengan elastisitas yang menurun seiring tekanan biaya hidup dan normalisasi belanja pasca-pemilu. Kontribusi investasi menjadi krusial, terutama investasi yang bersifat produktif dan berorientasi ekspor. Tanpa dorongan ini, pertumbuhan 5 persen berisiko menjadi sekadar angka agregat tanpa daya ungkit terhadap laba korporasi.

Dari sisi fiskal, ruang stimulus relatif terbatas. Konsolidasi APBN mendorong selektivitas belanja, sehingga proyek dan sektor dengan kepastian kebijakan akan lebih diuntungkan. Bagi pasar, ini berarti diferensiasi kinerja antarsektor akan semakin lebar.

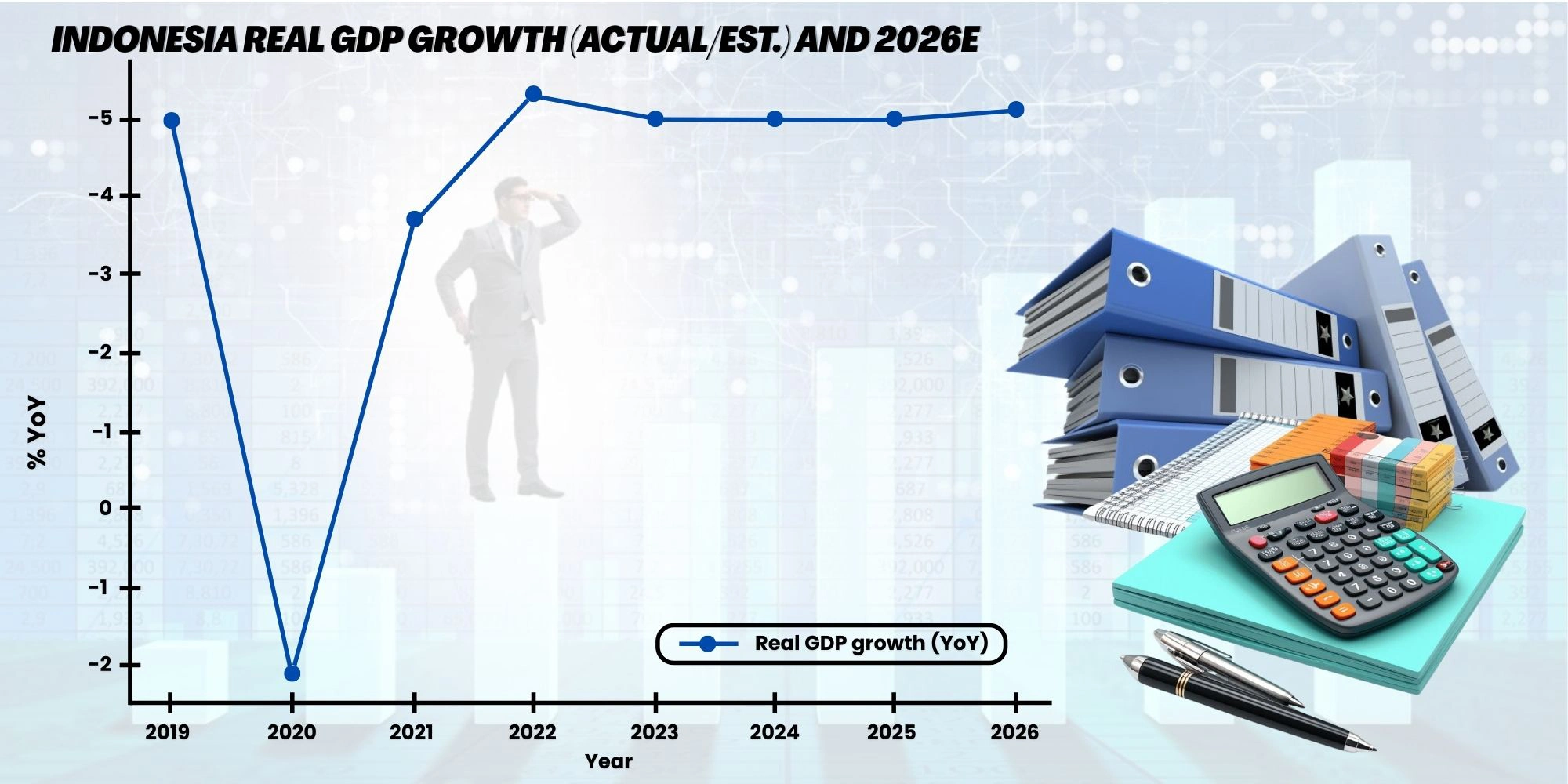

Konsensus proyeksi menjelang awal 2026 cenderung menempatkan pertumbuhan Indonesia di sekitar 5 persen. World Bank memproyeksikan pertumbuhan tetap sekitar level ini hingga 2026–2027, sementara IMF memproyeksikan pertumbuhan 2026 sekitar 4,9 persen. Di sisi pelaku pasar domestik, riset BCA memproyeksikan 2026 sebesar 5,1 persen.

Implikasinya: baseline 2026 adalah ekonomi yang “tetap tumbuh” tetapi tidak otomatis menciptakan rally luas (broad-based rally) di bursa. Pasar akan menilai: (i) seberapa kuat konsumsi rumah tangga pulih, (ii) apakah investasi produktif meningkat, dan (iii) apakah stabilitas rupiah dan biaya pendanaan bisa dipertahankan.

Inflasi dan Suku Bunga Berpeluang Turun Tapi Berisiko

Namun perlu dicatat, sensitivitas pasar terhadap suku bunga kini lebih asimetris. Penurunan BI-Rate tidak otomatis memicu reli, sementara kenaikan kecil dapat memicu koreksi tajam. Hal ini mencerminkan perubahan perilaku investor yang semakin berhati-hati terhadap risiko global dan volatilitas arus modal.

Dalam konteks ini, emiten dengan neraca kuat, rasio utang rendah, dan kemampuan meneruskan harga (pricing power) akan lebih resilien terhadap fluktuasi kebijakan moneter.

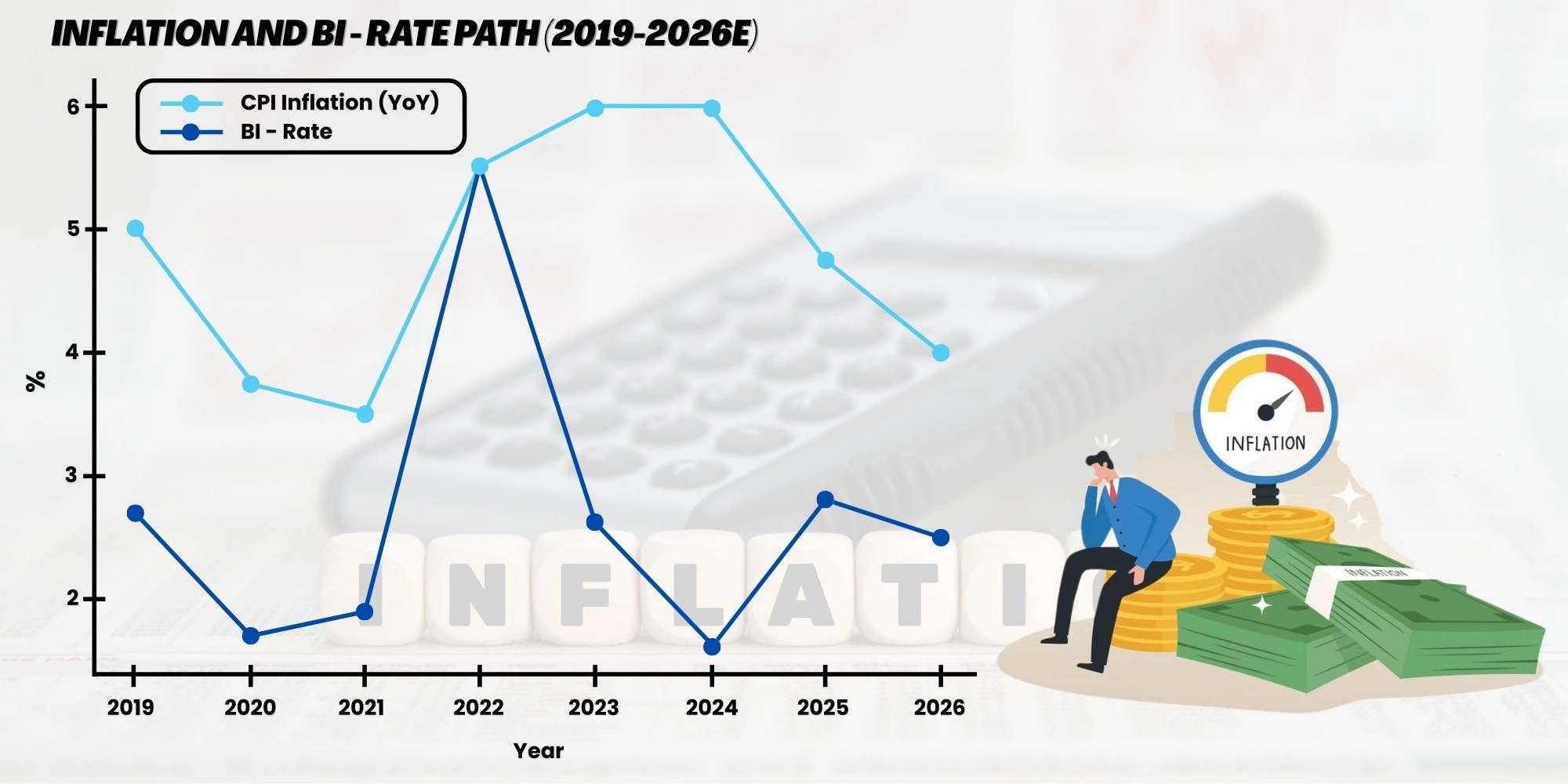

Bagi pasar modal, kombinasi inflasi dan suku bunga adalah ‘harga modal’ (cost of capital). Bank Indonesia menyatakan inflasi 2025–2026 diproyeksikan tetap dalam koridor target 2,5 persen±1 persen. Pada rapat Oktober–November 2025, BI menahan BI-Rate di 4,75 persen—memberi sinyal stabilitas di tengah volatilitas global. Proyeksi BCA menempatkan BI-Rate 2026 pada 4,0 persen (baseline), dengan skenario rentang 3,5 persen–4,75 persen tergantung kondisi global dan domestik.

Interpretasi pasar: jika penurunan suku bunga terjadi secara terukur, sektor yang sensitif terhadap biaya pendanaan (banking, properti, dan consumer durables) berpotensi mendapat tailwind. Namun jika rupiah tertekan atau yield global kembali naik, ruang pelonggaran menjadi sempit—dan investor akan menuntut premi risiko lebih tinggi.

Rupiah, Yield SBN, dan Arah Dana Asing Jadi Penentu Valuasi

Stabilitas rupiah juga berperan sebagai jangkar psikologis pasar. Depresiasi yang terkontrol masih dapat ditoleransi, namun volatilitas yang tinggi cenderung langsung tercermin pada outflow asing dan pelebaran risk premium.

Oleh karena itu, koordinasi kebijakan moneter, fiskal, dan sektor riil menjadi faktor kunci dalam menjaga persepsi risiko Indonesia di mata investor global.

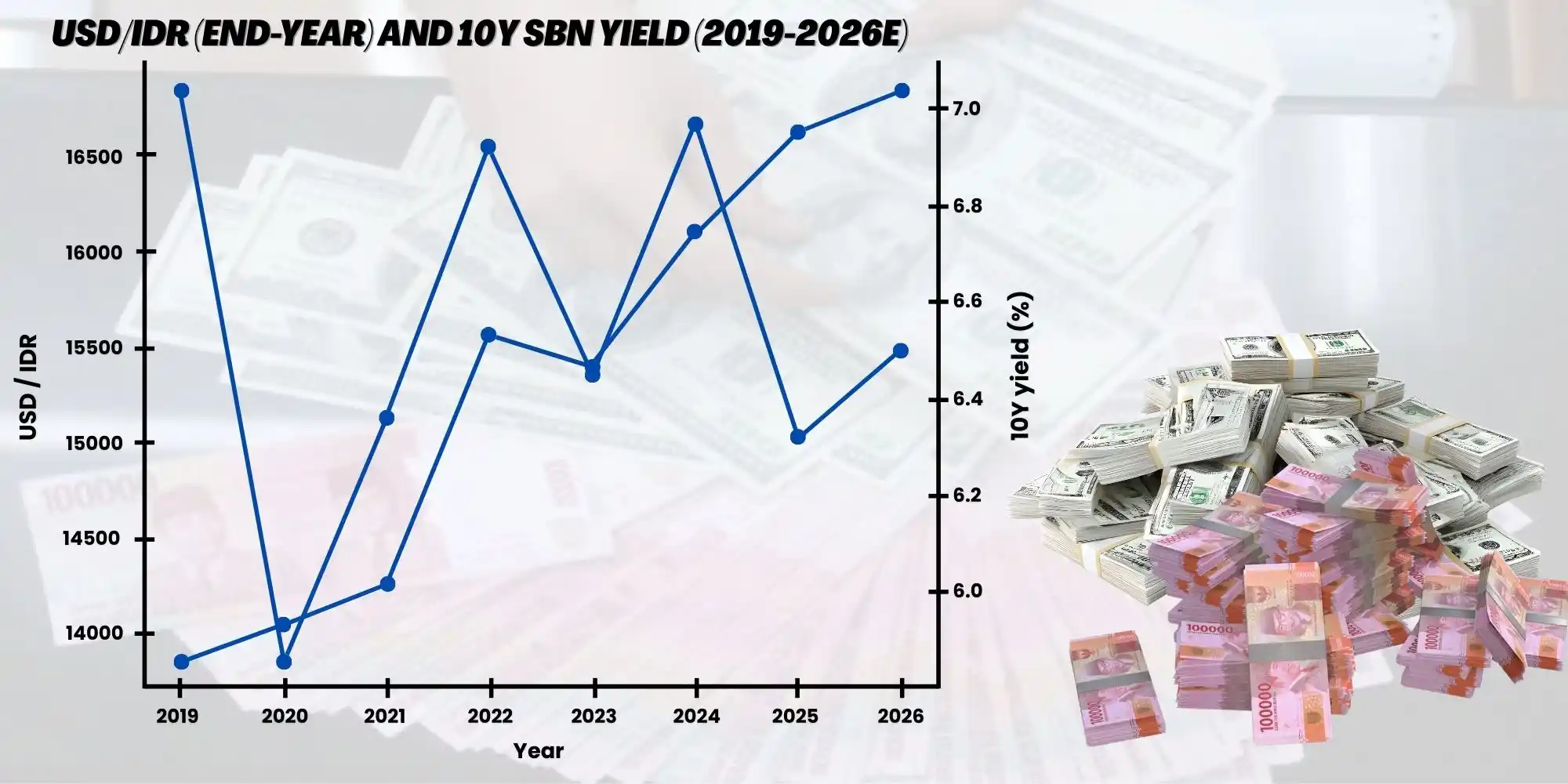

Di 2026, valuasi saham Indonesia akan sangat dipengaruhi oleh stabilitas rupiah dan level yield SBN. BCA memproyeksikan USD/IDR akhir 2026 sekitar 16.842 (baseline) dan yield SBN 10Y sekitar 6,5 persen. Sementara itu, data pasar obligasi menunjukkan yield SBN 10 tahun berada sekitar 6,12 persen per 31 Desember 2025. Keduanya menjadi ‘benchmark’ bagi investor untuk menilai premi risiko ekuitas (equity risk premium).

Jika yield SBN naik tajam, maka saham harus ‘membayar’ lebih melalui pertumbuhan laba yang lebih tinggi atau valuasi akan tertekan. Sebaliknya, yield yang stabil menurunkan discount rate dan memberi ruang untuk rerating pada emiten berkualitas.

2026 adalah Tahun Stock Picking IHSG

Dalam lingkungan seperti ini, strategi investasi berbasis tema besar (thematic investing) perlu dilengkapi dengan disiplin valuasi. Narasi pertumbuhan tanpa dukungan laba akan semakin sulit dipertahankan di mata pasar.

Sebaliknya, emiten yang mampu menunjukkan visibilitas pendapatan, efisiensi operasional, dan tata kelola yang solid berpeluang memperoleh rerating meskipun kondisi makro bersifat moderat.

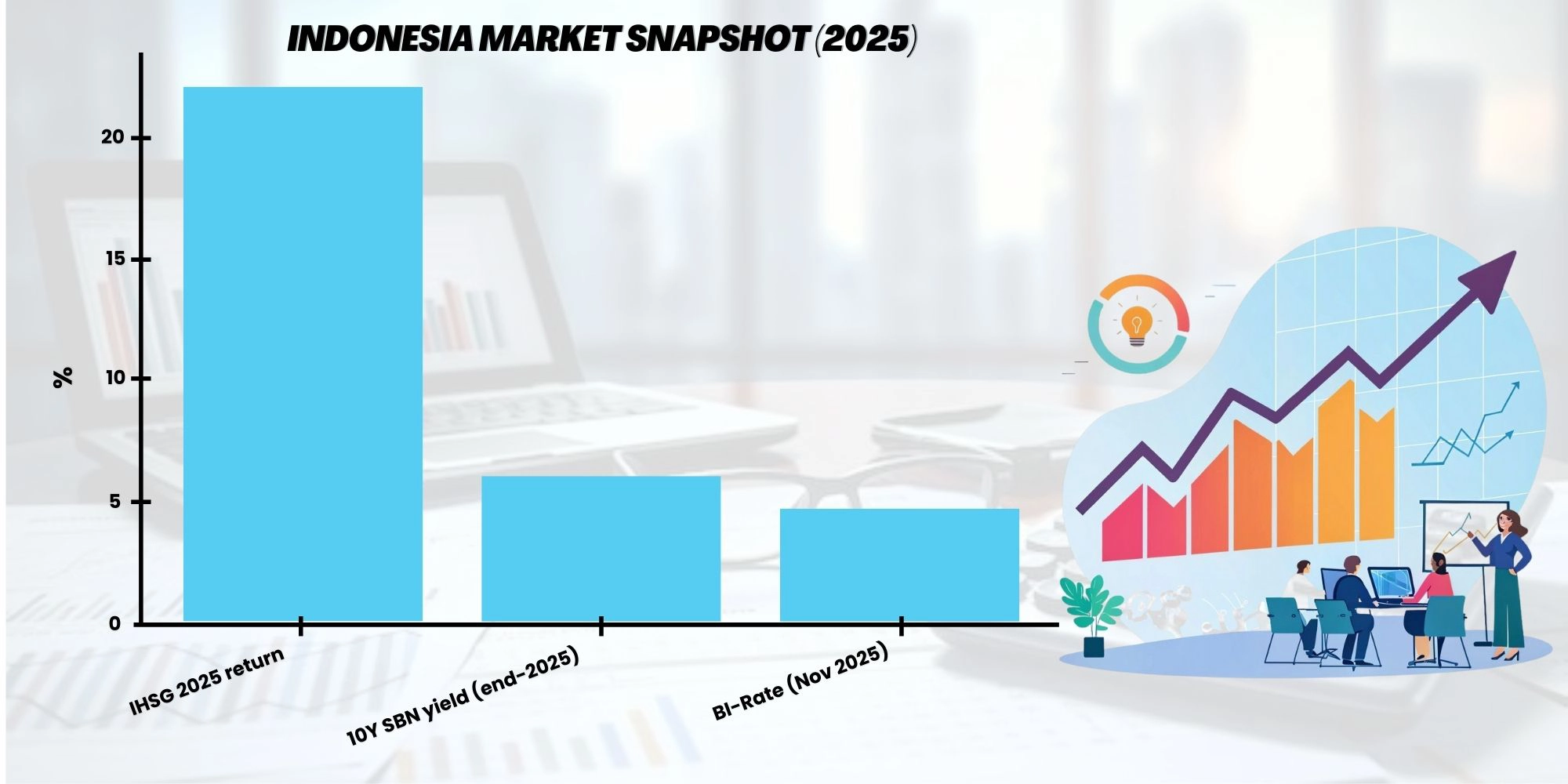

IHSG menutup 2025 dengan kenaikan sekitar 22,13 persen, menunjukkan bahwa pasar domestik mampu mengapresiasi stabilitas makro dan sentimen investor. Namun 2026 cenderung menjadi tahun ‘stock picking’, bukan sekadar ‘index chasing’.

Dengan cost of capital yang tidak serendah era pra-2022, pasar akan lebih keras menghukum emiten yang pertumbuhan pendapatannya tidak diikuti arus kas dan profitabilitas.

Sektor yang umumnya diuntungkan pada skenario soft-landing domestik adalah: (i) perbankan besar (pricing power dan kualitas aset), (ii) consumer staples (defensif), (iii) infrastruktur terpilih yang mendapat kepastian proyek, dan (iv) hilirisasi yang sudah cash-flow positive. Sementara sektor berutang tinggi dan emiten ‘narasi’ tanpa laba berisiko mengalami koreksi saat volatilitas meningkat.

Memahami Kebijakan Sama Pentingnya dengan Membaca Laporan Keuangan

Dengan demikian, 2026 dapat dibaca sebagai tahun transisi dari pemulihan menuju konsolidasi. Pasar tidak kekurangan peluang, tetapi menuntut kedisiplinan analisis yang lebih tinggi. Bagi investor, kunci utamanya bukan menebak arah indeks, melainkan mengidentifikasi emiten yang paling siap bertahan dan bertumbuh dalam rezim biaya modal yang lebih normal.

Di era geo-ekonomi, imbal hasil tidak lagi hanya ditentukan oleh efisiensi biaya, tetapi juga oleh arah kebijakan, stabilitas regulasi, dan ketahanan eksternal. Investor 2026 perlu menggabungkan pembacaan makro (inflasi, BI-Rate, rupiah, yield) dengan disiplin mikro (laba, arus kas, tata kelola). Stabilitas ekonomi Indonesia memberi peluang; namun pasar akan memilih pemenang yang paling siap mengubah stabilitas menjadi pertumbuhan laba yang berkelanjutan.(*)