KABARBURSA.COM — Ambisi Badan Pengelola Investasi Daya Anagata Nusantara (Danantara) mengejar target dividen Rp800 triliun per tahun mulai disorot. Masalahnya, fondasi keuntungan sejumlah BUMN energi yang menjadi penopang utama Danantara ternyata masih sangat bergantung pada subsidi pemerintah dan bisnis energi fosil.

Laporan terbaru Institute for Energy Economics and Financial Analysis (IEEFA) menilai model bisnis Danantara menyimpan tantangan struktural yang serius. Berbeda dengan mayoritas sovereign wealth fund dunia yang ditopang surplus fiskal atau hasil sumber daya alam, pendanaan Danantara justru berasal dari konsolidasi dividen BUMN yang sebelumnya masuk ke kas negara.

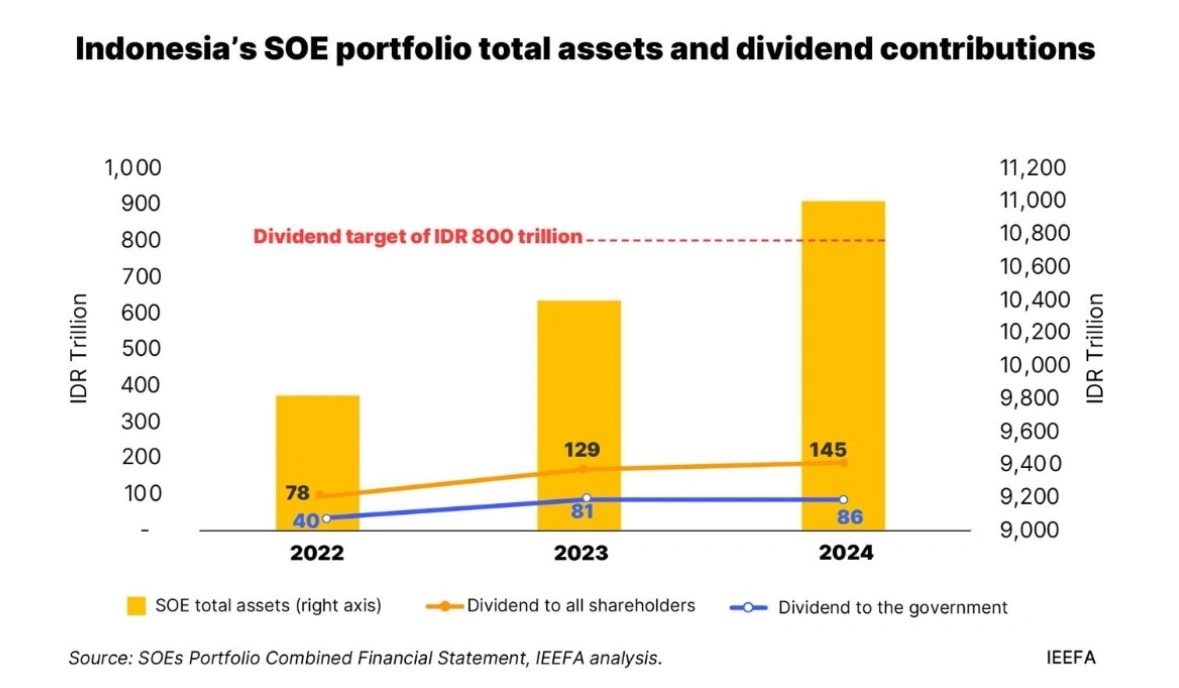

Di atas kertas model ini terlihat agresif. Namun di balik itu, sumber dividen utamanya ternyata masih rapuh. Tujuh BUMN menjadi penyumbang utama dividen Danantara, termasuk PT Pertamina (Persero) dan PT PLN (Persero). Persoalannya, kedua perusahaan ini masih sangat bergantung pada subsidi dan kompensasi negara.

Nilai subsidi dan kompensasi untuk Pertamina dan PLN bahkan mencapai Rp374 triliun atau sekitar USD23,6 miliar (sekitar Rp401,2 triliun). Angka tersebut lebih dari dua kali lipat kontribusi dividen tujuh BUMN utama kepada Danantara. Artinya, tanpa suntikan fiskal negara, kemampuan menghasilkan laba dan dividen berpotensi melemah drastis.

Research & Engagement Lead IEEFA, Mutya Yustika, mengatakan ketergantungan terhadap energi fosil membuat model bisnis BUMN energi menjadi rentan terhadap gejolak global.

“Pertamina dan PLN masih sangat bergantung pada batu bara serta impor minyak dan gas, sehingga rentan terhadap volatilitas harga global dan fluktuasi nilai tukar. Padahal ada jalur yang lebih stabil yakni dengan memanfaatkan energi terbarukan, sebagai sumber daya domestik tanpa biaya bahan bakar dan risiko mata uang yang lebih rendah,” ujar Mutya dalam keterangan tertulis, Jumat, 8 Mei 2026.

Menurut dia, Danantara tidak bisa terus mengandalkan pola lama jika ingin benar-benar menjadi mesin dividen negara. Reformasi struktural dinilai menjadi syarat utama, mulai dari efisiensi operasional hingga percepatan investasi energi terbarukan.

Mutya menilai target dividen Rp800 triliun per tahun yang dipasang Presiden Prabowo Subianto akan sulit tercapai bila BUMN masih bergantung pada subsidi negara.

Dalam skema yang disiapkan, Danantara melalui Danantara Asset Management (DAM) dan Danantara Investment Management (DIM) didorong menjadi kendaraan investasi strategis untuk proyek-proyek energi hijau yang mampu menghasilkan imbal hasil di atas ambang minimum pemerintah sebesar 5 persen.

IEEFA juga menilai Danantara perlu belajar dari sovereign wealth fund global yang mulai mengurangi eksposur terhadap bisnis energi fosil dan mengalihkan investasi ke sektor hijau.

“Pengalaman SWF internasional menunjukkan bahwa penerapan keberlanjutan dalam strategi portofolio memastikan ketahanan, penciptaan nilai jangka panjang, dan keselarasan dengan tren dekarbonisasi global. Perusahaan dengan pendapatan hijau cenderung tumbuh lebih cepat, menanggung biaya modal lebih rendah, dan mencapai valuasi lebih tinggi,” kata Mutya.

Salah satu contoh yang disorot adalah Temasek Holdings milik Singapura. Setelah mendorong strategi transisi energi sejak 2020, anak usaha energi Temasek, Sembcorp Industries, justru mencatat lonjakan valuasi signifikan.

Energy Finance Analyst IEEFA Indonesia, Yusuf Kresna, mengatakan transformasi bisnis hijau Sembcorp membuat kepercayaan investor meningkat tajam. “Di antara 12 investasi utama Temasek, Sembcorp Industries menjadi yang paling unggul. Berdasarkan analisis IEEFA, perusahaan ini mencatatkan 26 persen compound annual growth rate (CAGR) dalam kapitalisasi pasar, jauh melampaui para pesaingnya,” ujar Yusuf.

Menurut IEEFA, peluang Danantara sebenarnya cukup besar jika mulai agresif masuk ke investasi energi terbarukan, jaringan transmisi listrik, rantai pasok kendaraan listrik, hingga bisnis baterai dan daur ulang.

Selain memperbesar potensi imbal hasil, strategi ini juga dinilai dapat mengurangi tekanan subsidi energi sekaligus memperkuat ketahanan energi nasional. Mutya bahkan menilai Danantara bisa mengambil peran lebih besar sebagai penggerak pasar karbon nasional dan memanfaatkan skema pembiayaan transisi energi seperti Just Energy Transition Partnership (JETP) serta obligasi hijau.

“Dengan mencontoh Temasek, Danantara dapat mendorong perubahan internal melalui penerapan harga karbon internal di seluruh portofolio dan berkolaborasi dengan Temasek untuk mempercepat pensiun batu bara dengan memanfaatkan kredit transisi,” kata Mutya.

Di tengah tekanan fiskal dan ketidakpastian energi global, IEEFA melihat masa depan Danantara akan sangat ditentukan oleh keberanian keluar dari ketergantungan lama terhadap batu bara, minyak, dan subsidi. “Jika Indonesia mampu mengarahkan ekosistem BUMN menuju profitabilitas dan ketahanan, Danantara dapat menjadi pilar stabilitas fiskal sekaligus katalis transisi energi bersih,” kata Yusuf.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.