KABARBURSA.COM — PT Vale Indonesia Tbk (INCO) sering kali diposisikan sebagai standar emas dalam praktik pertambangan berkelanjutan di Asia Tenggara. Namun, di balik berbagai penghargaan lingkungan dan status PROPER Emas yang disandang, data internal perusahaan dalam dua tahun terakhir justru menunjukkan tren yang mengkhawatirkan.

Terjadi kesenjangan yang lebar antara janji pemulihan lingkungan dengan realitas eksekusi di tapak tambang. Hal ini memunculkan pertanyaan krusial soal komitmen keberlanjutan perseroan mulai goyah di tengah tekanan pasar nikel global.

KabarBursa menemukan bahwa pilar utama pertambangan yang bertanggung jawab—yaitu reklamasi—justru mengalami perlambatan signifikan. Di tengah ambisi besar ekspansi ke Blok Bahodopi dan Pomalaa, kemampuan perusahaan untuk memulihkan lahan bekas tambang di Sorowako justru memperlihatkan penurunan yang nyata.

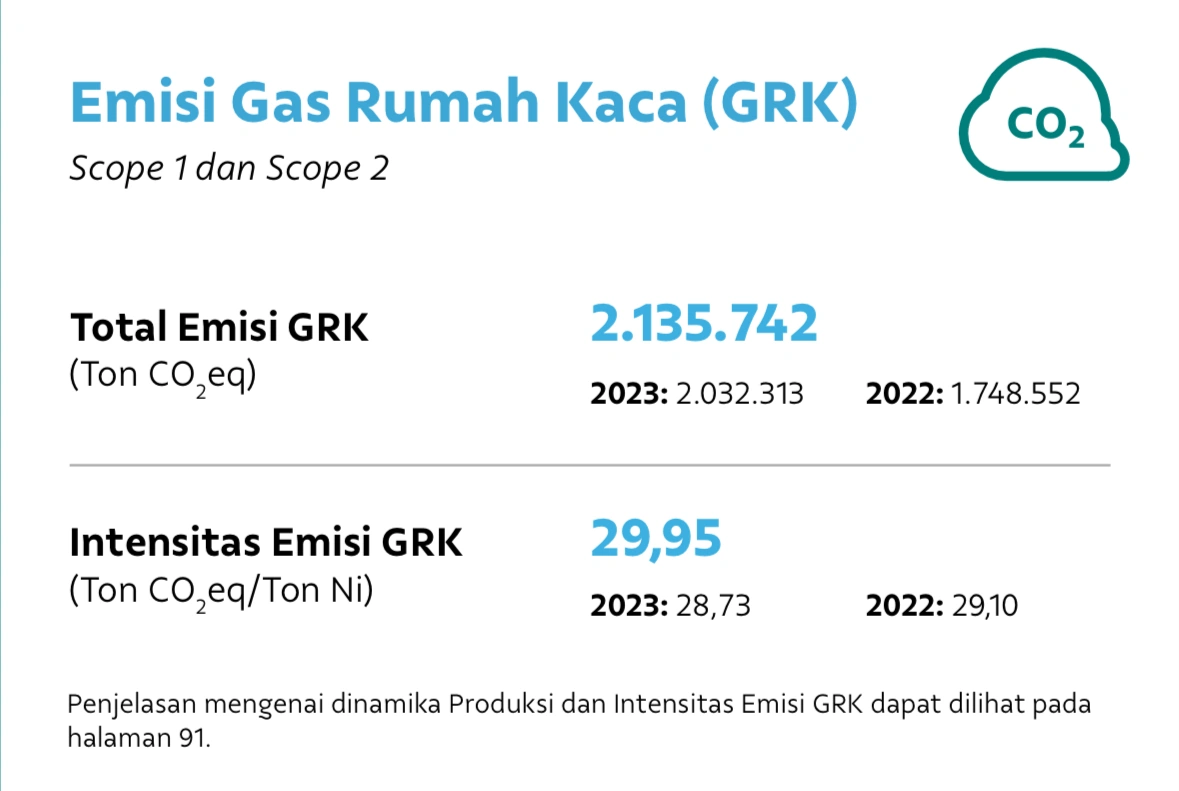

Dinamika operasional INCO menyajikan paradoks yang sulit diabaikan. Indikator paling mencolok terlihat pada lonjakan intensitas emisi Gas Rumah Kaca (GRK) yang terus merangkak naik dalam tiga tahun terakhir. Merujuk Laporan Keberlanjutan INCO 2024, jika pada 2022 intensitas emisi berada di level 29,19 ton CO2eq per ton nikel matte, angka ini turun tipis menjadi 28,73 ton CO2eq pada 2023, tapi kemudian membengkak di level 29,95 ton CO2eq pada 2024.

Data emisi Gas Rumah Kaca (GRK) PT Vale Indonesia dalam Laporan Keberlanjutan 2024 menunjukkan total emisi Scope 1 dan Scope 2 mencapai 2,13 juta ton CO₂eq, sementara intensitas emisi naik menjadi 29,95 ton CO₂eq per ton nikel. Angka ini memunculkan sorotan terhadap efektivitas transisi energi dan klaim green mining perseroan.

Kenaikan ini mengindikasikan bahwa setiap ton nikel yang diproduksi kini meninggalkan jejak karbon yang lebih berat dibandingkan periode sebelumnya.

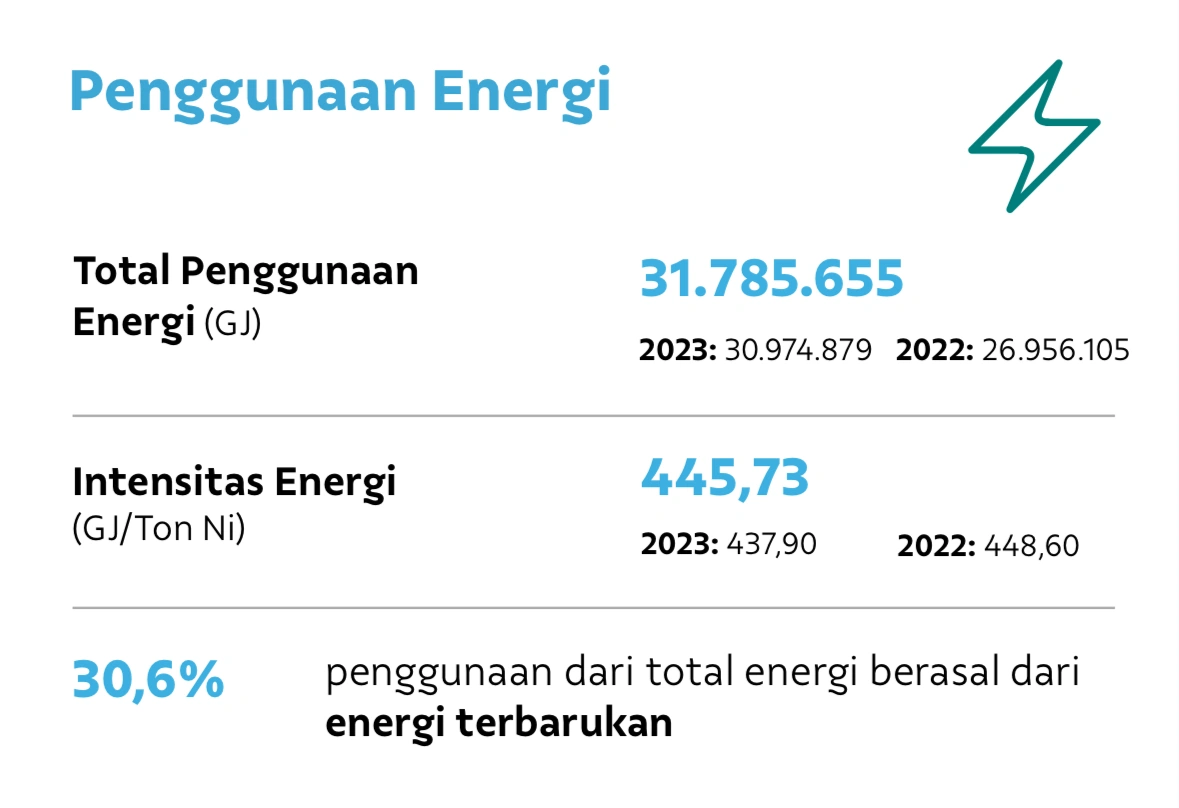

Anomali ini semakin tajam mengingat perseroan mengklaim telah menggunakan energi terbarukan hingga 30,6 persen dari total konsumsi energi mereka. Jika transisi energi benar-benar berjalan efektif, seharusnya intensitas emisi menunjukkan tren menurun atau setidaknya stabil.

Lonjakan emisi ini memberikan sinyal bahwa proses produksi inti sebenarnya menjadi "lebih kotor", sebuah fakta yang sulit dikompromikan bagi emiten yang baru saja mengamankan Sustainability-Linked Loan (SLL) senilai USD750 juta.

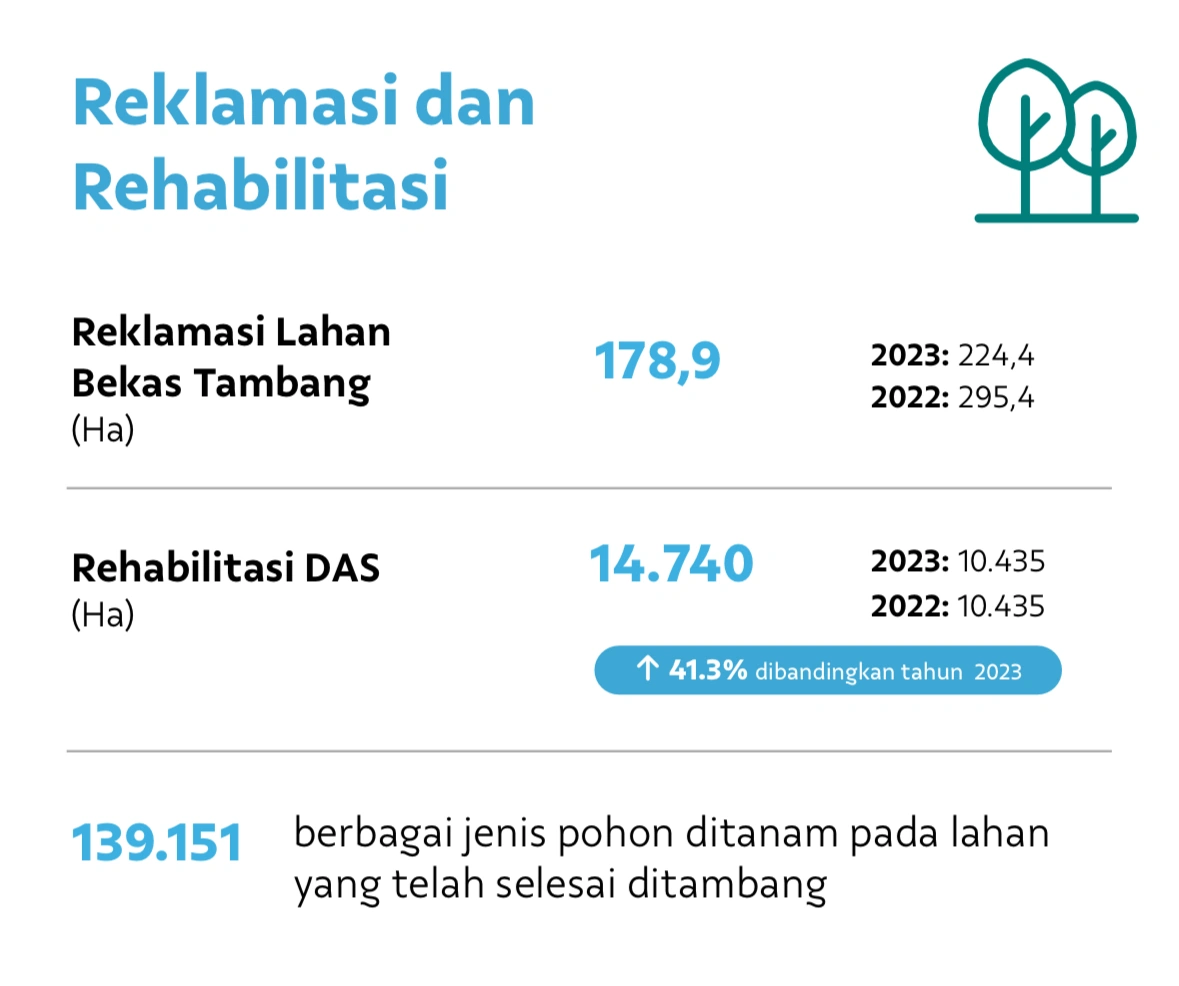

Celah paling kritis dalam rapor lingkungan INCO terletak pada manajemen lahan bekas tambang. Realisasi reklamasi lahan justru menunjukkan tren kendur, menyusut drastis dari 224,4 hektare pada 2023 menjadi hanya 178,9 hektare pada 2024. Padahal, pada 2022, realisasi reklamasi lahan bekas tambang sempat mencapai angka tertinggi tiga tahunan, yakni 295,4 hektare.

Jika dikomparasikan secara kumulatif, kapasitas pemulihan lahan INCO telah anjlok sebesar 39,4 persen hanya dalam kurun waktu dua tahun. Penurunan masif ini terjadi justru di saat perseroan sedang agresif melakukan pembukaan lahan baru (land clearing) di blok-blok strategis lainnya seperti Bahodopi dan Pomalaa.

Penurunan luas area pemulihan lingkungan ini menciptakan celah kredibilitas yang lebar terhadap kampanye Green Mining. Dalam industri ekstraktif, reklamasi bukan sekadar opsi, melainkan kewajiban fundamental untuk mencegah kerusakan ekologis permanen.

Ketidakmampuan perusahaan untuk mempertahankan kecepatan reklamasi di tengah ekspansi masif mengindikasikan adanya prioritas yang keliru. Investor bisa bertanya apakah perusahaan sengaja menunda biaya lingkungan demi menjaga margin profitabilitas di tengah fluktuasi harga nikel?

Beban Limbah B3 dan Tantangan Integritas ESG

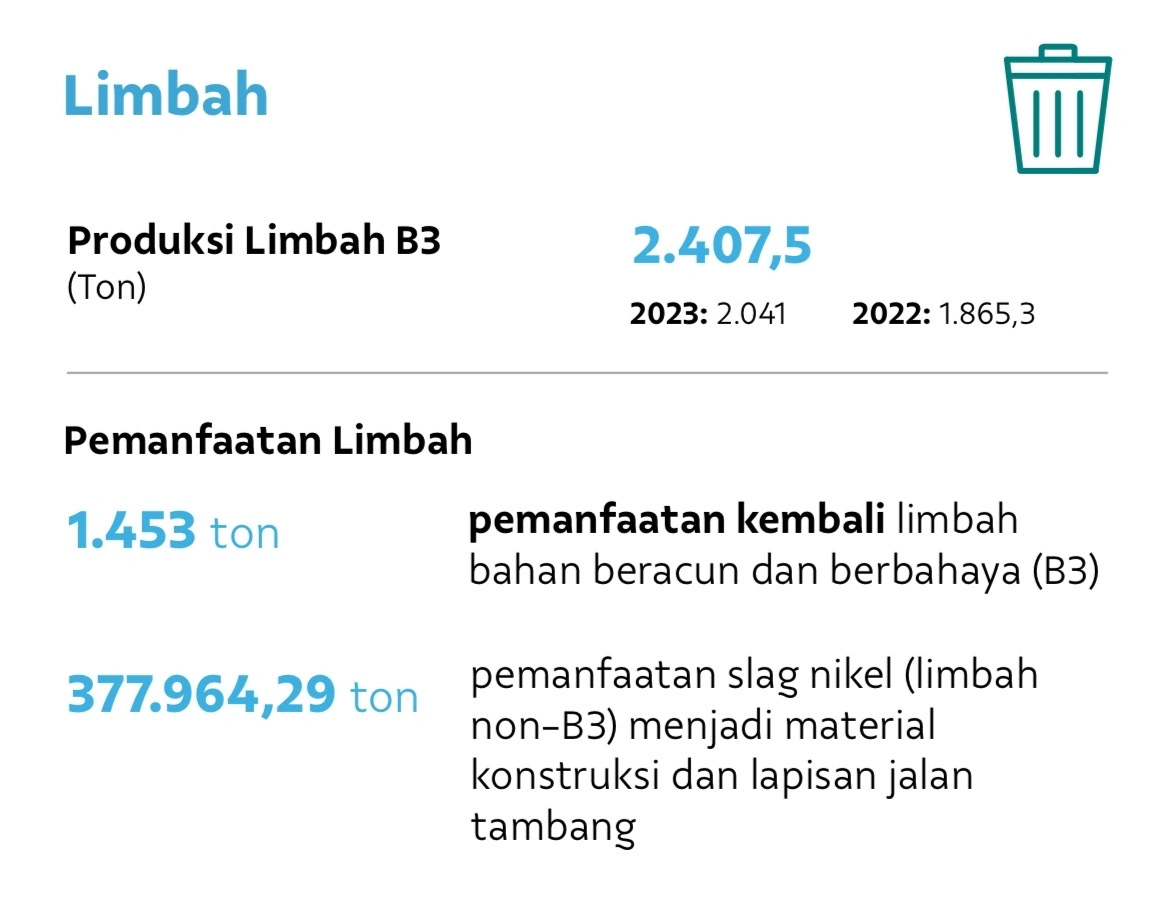

Selain masalah lahan, pengelolaan limbah berbahaya (B3) juga menunjukkan angka yang tidak sinkron. Produksi limbah B3 naik signifikan dari 1.865,3 ton pada 2022 menjadi 2.041 ton pada 2023, lantas terus menanjak menjadi 2.407,5 ton pada 2024. Kenaikan volume limbah beracun sebesar hampir 30 persen dalam kurun dua tahun ini terasa tidak proporsional jika dibandingkan dengan kenaikan produksi nikel matte yang hanya tumbuh tipis 0,82 persen pada 2024.

Lonjakan limbah ini merupakan indikator efisiensi pengelolaan limbah yang menurun. Ketika volume limbah beracun membengkak jauh melampaui laju produksi, risiko pencemaran jangka panjang terhadap ekosistem sekitar tambang pun meningkat. Ini adalah red flag serius yang mengancam integritas skor ESG perusahaan di masa depan.

Kesenjangan antara angka-angka yang manis dalam laporan keberlanjutan dengan realita penurunan realisasi reklamasi di lapangan adalah risiko reputasi yang sangat nyata. Kepercayaan investor global terhadap narasi "nikel rendah karbon" milik INCO berpotensi tidak akan bertahan lama jika kinerja reklamasi terus merosot.

Tanpa adanya percepatan pemulihan lahan dan mitigasi emisi yang konkret, klaim keberlanjutan INCO berisiko dianggap sebagai praktik greenwashing terselubung. INCO harus membuktikan bahwa profitabilitas yang mereka capai tidak dibayar dengan "utang ekologis" yang dibebankan kepada lingkungan dan masyarakat lokal di masa depan. Janji hijau harus dibuktikan dengan hijaunya kembali lahan bekas tambang, bukan sekadar angka di atas kertas laporan keberlanjutan.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.