KABARBURSA.COM – Dulu, iklan adalah soal waktu tayang dan jam prime time. Brand berebut slot di sela sinetron yang rating-nya menggelegar. Dari sabun cuci sampai susu pertumbuhan, semua numpang tenar di layar kaca. Tapi kini, layar itu telah berpindah. Bukan lagi televisi 21 inci di ruang tamu, melainkan layar 6 inci di genggaman tangan.

Belanja iklan Indonesia berubah drastis. Menurut Nielsen Ad Intel, total belanja iklan pada 2022 mencapai USD 19,2 miliar—setara Rp287,82 triliun—dan sebagian besar masih dipegang televisi. Media ini menyerap Rp107,5 triliun pada semester I tahun itu, hampir 80 persen dari total pangsa iklan.

Memasuki 2024, arah angin makin berubah. Menurut proyeksi agensi periklanan Wavemaker, total belanja iklan nasional pada 2024 diperkirakan hanya mencapai Rp71,5 triliun. Yang bikin miris, hanya 20 persennya yang masuk ke media atau publisher. Sisanya alias 80 persen lari ke platform digital global macam Meta, Google, dan TikTok. Dominasi mereka makin dalam dan bikin media lokal megap-megap di tengah serbuan algoritma dan iklan programatik yang kian tak terkejar.

Dominasi platform digital global tak cuma mengubah pola belanja, tapi juga mengacak-acak ekosistem informasi. Mereka bukan hanya menaruh iklan, tapi juga jadi gerbang utama distribusi berita. Masyarakat kini lebih percaya feed Instagram daripada breaking news TV. Media lokal yang tadinya jadi aktor utama, sekarang makin sering tampil sebagai figuran.

Di tengah riuh disrupsi ini, para emiten media dan periklanan yang tercatat di bursa saham Indonesia menghadapi pilihan hidup-mati: ikut berubah atau tenggelam. Digitalisasi menjadi keharusan. Tapi apakah semua siap? Pertanyaan ini bukan hanya untuk VIVA, MNCN, atau SCMA, tapi juga bagi para investor yang berharap bisa cuan dari layar sekalipun itu bukan layar TV lagi.

Peta Industri Media dan Periklanan di Indonesia

Jika sektor media adalah panggung sandiwara, maka aktor utamanya tak banyak. Di Indonesia, tiga konglomerasi raksasa—MNC Group, Emtek Group, dan VIVA Group—masih memegang kendali atas layar dan suara yang kita konsumsi setiap hari. Ketiganya bukan cuma besar dalam jangkauan, tapi juga dalam kekuatan untuk menentukan arah industri, termasuk nasib saham media Indonesia di bursa.

Mulai dari MNC Group, melalui entitas PT Media Nusantara Citra Tbk (MNCN), kerajaan media ini membentangkan kekuasaannya lewat empat stasiun TV nasional: RCTI, MNCTV, GTV, dan iNews. Tak berhenti di situ, MNCN juga mengelola portal berita digital seperti Okezone dan Sindonews, dua nama yang langganan nongol di agregator berita daring. Untuk mengejar tren digital, mereka meluncurkan dua platform OTT, yakni RCTI+ berbasis iklan dan Vision+ yang berbasis langganan. MNCN bahkan memproduksi lebih dari 20.000 jam konten baru tiap tahun dan memiliki pustaka konten melebihi 300.000 jam—sebuah modal konten yang tak bisa diremehkan dalam perang atensi digital.

Berpindah ke Emtek Group, nama resminya PT Elang Mahkota Teknologi Tbk (EMTK). Jika MNCN punya RCTI, maka Emtek punya SCTV, Indosiar, Moji, dan Mentari TV. Tapi bukan hanya itu, senjata rahasianya adalah Vidio, platform streaming yang tumbuh menjadi alternatif lokal Netflix. Tidak hanya menayangkan drama dan sinetron, Vidio juga memegang hak siar eksklusif berbagai ajang olahraga, dari Piala Dunia hingga Liga Champions. Di luar layar, EMTK juga menyentuh sektor kesehatan dan infrastruktur digital—diversifikasi yang memberi napas panjang bagi kinerja saham periklanan dan media mereka di lantai bursa.

Terakhir ada VIVA Group, yang berdiri lewat PT Visi Media Asia Tbk (VIVA). Perusahaan ini mengandalkan ANTV dan tvOne sebagai ujung tombak siarannya. Meski tak semasif dua rival di atas, VIVA Group bukan pemain yang bisa disepelekan. Di tengah peta media yang bergeser dan fragmentasi perhatian penonton yang makin akut, mereka tetap punya taji—terutama di dua segmen yang jadi napas panjang mereka: berita dan infotainment.

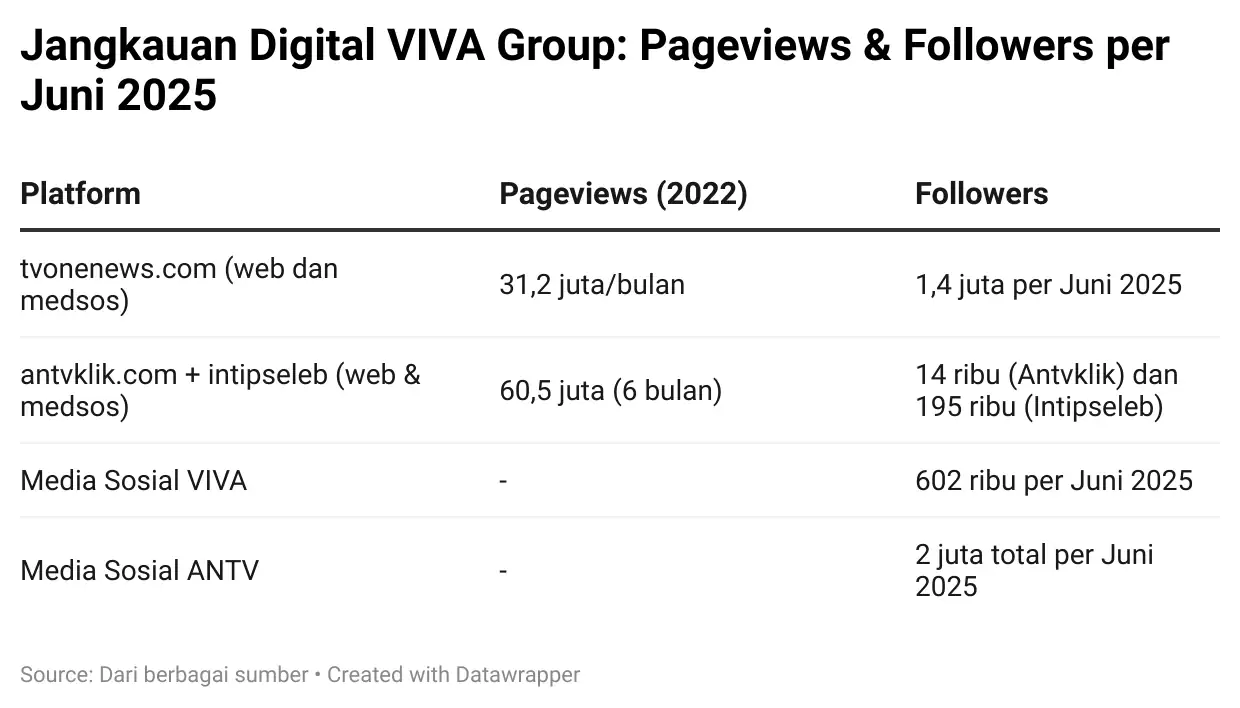

Lewat tvOne, VIVA memainkan peran sebagai penyaji informasi aktual dengan gaya yang padat, tajam, dan lugas. Acara seperti Apa Kabar Indonesia, Kabar Petang, dan Indonesia Lawyers Club pernah jadi rujukan pemirsa yang ingin tahu lebih dari sekadar headline. Bahkan ketika popularitas berita bergeser ke dunia daring, tvOne tak tinggal diam. Portal digital mereka, tvonenews.com, mencatat lonjakan traffic hingga 840 persen pada 2022 dengan rata-rata 31,2 juta pageviews per bulan. Di lini sosial media, mereka juga aktif menyasar generasi muda lewat konten ringan yang disebar di Instagram, Twitter, dan TikTok.

Sementara di lini hiburan, ANTV tetap setia bermain di ceruk pemirsa perempuan dan keluarga. Tayangan-tayangan drama dan infotainment yang khas jadi senjata mereka. Di ranah digital, mereka mengelola antvklik.com dan intipseleb.com, dua portal yang secara total mengantongi 60,5 juta pageviews hanya dalam enam bulan pertama 2023. Tambahan lagi, kanal media sosial ANTV juga hidup dengan lebih dari 2 juta pengikut lintas platform.

Tentu tak semua berjalan mulus. VIVA Group mencatat penurunan pangsa pasar televisi dari 10,5 persen pada 2022 menjadi 6,6 persen di 2023, sebagian besar akibat migrasi siaran analog ke digital serta persaingan yang makin ketat dari platform streaming. Tapi alih-alih menyerah, mereka justru memperkuat fondasi digitalnya dari konten, distribusi, hingga integrasi.

Bagi investor yang mempertimbangkan saham media Indonesia, posisi VIVA memang bukan yang terdepan, tapi mereka punya karakter yang khas. Di tengah gempuran algoritma dan arus berita cepat saji, VIVA tetap relevan—dan itu bukan perkara kecil di zaman sekarang. Justru karena fokusnya tak tercerai-berai, saham periklanan yang menyangkut VIVA layak dipantau. Siapa tahu, siaran ini belum berakhir.

Pada 2022, menurut Nielsen Ad Intel, total belanja iklan nasional masih bertengger di angka USD19,2 miliar (sekitar Rp316,8 triliun dengan kurs Rp16.500). Saat itu, televisi masih jadi primadona, menyedot 79,7 persen pangsa iklan nasional. Namun, dominasi itu mulai menunjukkan retak. Belanja iklan tidak lagi digiring ke jam tayang malam, melainkan ke feeds dan stories yang muncul kala seseorang menunggu ojek atau makan siang sendirian.

Menurut Statista, belanja iklan digital di Indonesia pada tahun 2022 mencapai sekitar USD2,28 miliar (sekitar Rp37,6 triliun dengan kurs Rp16.500). Angka ini menunjukkan pertumbuhan yang signifikan dibandingkan tahun sebelumnya dan mencerminkan pergeseran tren dari media konvensional ke platform digital.

Memasuki 2023, belanja iklan digital di Indonesia disebut mencapai USD2,55 miliar (sekitar Rp42,1 triliun), naik sekitar 12 persen dari tahun sebelumnya. Artinya, pangsa digital mulai menggeliat, menyentuh sekitar 13 persen dari total belanja iklan nasional. Perlahan tapi pasti, pengiklan mulai meninggalkan prime time televisi dan beralih ke prime scroll TikTok. Belanja iklan tak lagi digiring ke jam tayang malam, melainkan ke feeds dan stories—yang muncul kala seseorang menunggu ojek atau makan siang sendirian.

Tren itu bukan sekadar asumsi. Menurut proyeksi agensi periklanan Wavemaker, total belanja iklan Indonesia sepanjang 2024 diperkirakan hanya mencapai Rp71,5 triliun—angka yang justru menunjukkan stagnasi dari tahun-tahun sebelumnya. Hingga artikel ini ditulis, belum ada rilis resmi dari lembaga riset iklan nasional seperti Nielsen maupun GroupM yang menyajikan data aktual belanja iklan 2024 secara komprehensif.

Pada 2025, GroupM memproyeksikan belanja iklan nasional bakal menembus USD6,445 miliar (sekitar Rp106,3 triliun) dengan dominasi media digital mencapai 75 persen. Platform seperti Meta, Google, TikTok, dan YouTube Shorts menjadi primadona baru para pengiklan.

Artinya, hanya seperempat dari kue iklan yang masih bisa diperebutkan oleh media konvensional seperti televisi dan radio. Di dunia baru ini, iklan bukan lagi soal banyaknya penonton, tapi siapa yang menonton, di mana, dan kenapa mereka skip. Data jadi komoditas utama dan algoritma adalah sutradaranya.

Media cetak makin mengkerut, radio makin sepi, dan televisi dipaksa menyesuaikan pola siaran. Di sisi lain, algoritma justru makin rakus. Pengiklan lebih suka beriklan di tempat yang bisa memberikan data detail, seperti usia, kebiasaan belanja, waktu layar. Semua itu ada di platform seperti Meta dan Google—bukan di layar kaca nasional.

Di tengah peta yang berubah ini, peran agensi periklanan juga ikut bermetamorfosis. Jika dulu mereka sekadar makelar slot iklan, kini mereka mengurusi strategi kreatif, memilih influencer, hingga memantau metrik real-time. Mereka bukan sekadar penyalur, tapi navigator dalam dunia digital yang makin kompleks.

Bagi investor yang sedang mempertimbangkan saham media Indonesia dan saham periklanan, peta ini krusial. Karena nilai emiten media tidak lagi semata soal jumlah penonton, tapi soal siapa yang paling cepat menangkap perubahan, siapa yang berani bertaruh pada masa depan digital, dan siapa yang rela memangkas masa lalu untuk bisa hidup hari ini.

Strategi Adaptasi Emiten

Setelah bertahun-tahun menjadi tuan rumah iklan dan pemilik panggung hiburan, kini emiten-emiten media harus turun dari singgasana dan belajar jadi pemain baru di panggung digital. Siapa yang cepat beradaptasi, bisa bertahan. Siapa yang lambat, tinggal tunggu waktu ditinggal pasar.

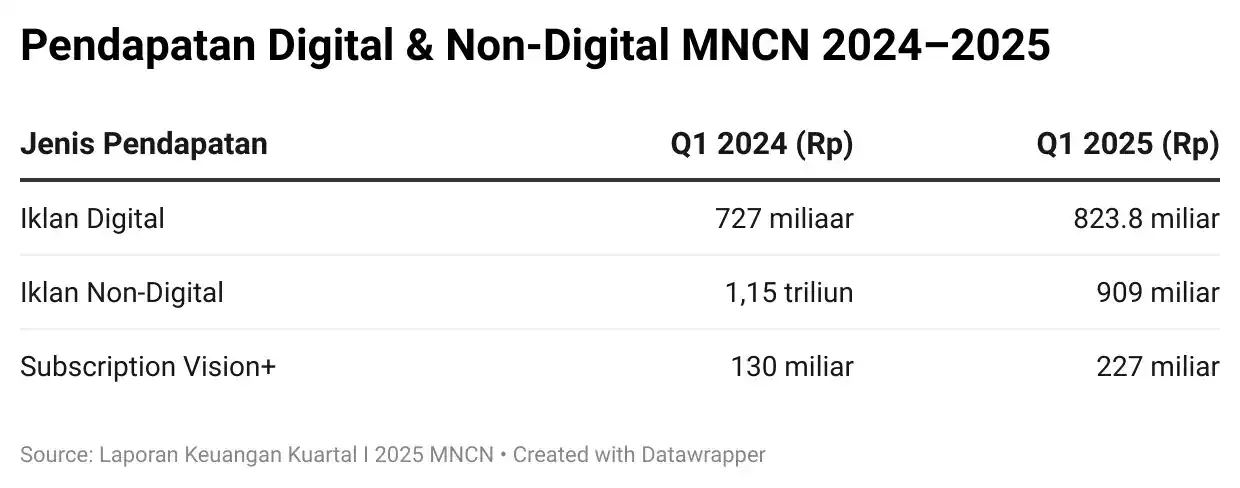

MNCN jadi contoh klasik dari pemain lama yang berusaha tetap relevan. Lewat anak usahanya, mereka meluncurkan dua platform OTT: RCTI+ (premium berbasis iklan) dan Vision+ (premium berbasis langganan). Hasilnya mulai terasa. Dalam laporan keuangan kuartal I-2025, pendapatan dari subscription naik signifikan menjadi Rp227 miliar, melonjak dari Rp130 miliar di periode yang sama tahun lalu.

Pendapatan dari iklan digital juga naik dari Rp727 miliar ke Rp823,8 miliar. Ini mengimbangi penurunan tajam iklan non-digital yang anjlok dari Rp1,15 triliun ke Rp909 miliar.

Strategi digitalisasi ini, meski belum menyamai kekuatan iklan televisi, memberi sinyal bahwa MNCN mulai tahu ke mana pasar bergerak. Tapi apakah cukup? Di tengah beban konten dan program sebesar Rp1,08 triliun dan bunga utang yang masih menggantung di angka Rp85,8 miliar, transformasi ini baru tahap awal.

Di kubu Emtek Group, adaptasi justru tampak lebih sistemik. Mereka tidak hanya membesarkan Vidio sebagai OTT andalan—yang kini jadi rumah streaming olahraga papan atas dan serial orisinal—tetapi juga mengintegrasikan berbagai lini bisnis melalui ekosistem: media, teknologi, keuangan, hingga infrastruktur digital. Namun, menariknya, kinerja media Emtek dalam laporan keuangan kuartal I-2025 justru tidak dominan.

Dari total laba bersih Rp3,73 triliun, sebagian besar datang dari laba investasi (Rp2,47 triliun) dan akuisisi entitas anak (Rp903 miliar). Laba operasional dari lini bisnis reguler hanya Rp362 miliar, kalah jauh dari manuver keuangan mereka. Artinya, meski Emtek unggul dalam integrasi ekosistem, kekuatan digital medianya belum cukup menopang struktur laba tanpa bantuan suntikan korporasi.

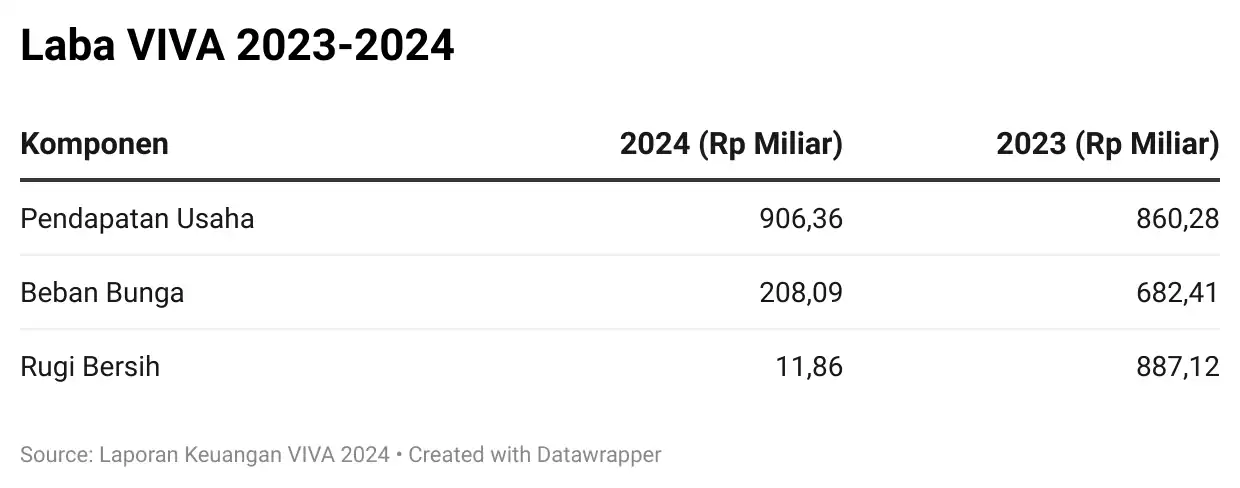

Lain halnya dengan VIVA, yang justru beroperasi di bawah tekanan. Pendapatan turun dari Rp906,36 miliar ke Rp860,28 miliar dan beban bunga masih tinggi di atas Rp208 miliar. Tapi mereka menunjukkan tanda-tanda pemulihan lewat efisiensi program siaran dan lonjakan trafik di platform digital seperti tvonenews.com dan antvklik.com. Rugi bersih yang sebelumnya menyentuh Rp887 miliar, kini tinggal Rp11,8 miliar. Memang belum balik modal, tapi jelas ada perlawanan.

Dari ketiganya, bisa disimpulkan bahwa strategi adaptasi tidak cukup hanya bermodal hadir di ruang digital. Harus ada model bisnis yang sustain, distribusi yang kuat, dan efisiensi di belakang layar. Dalam peta media hari ini, mereka yang bertahan bukan yang paling besar, tapi yang paling lincah—menyatukan konten, data, dan monetisasi digital dalam satu ekosistem yang bisa tumbuh. Dalam hal ini, Emtek unggul di strategi ekosistem, MNCN kuat di pendapatan operasional, dan VIVA sedang bertahan lewat efisiensi.

Tapi adaptasi digital bukan hanya soal bikin platform streaming atau migrasi ke media daring. Tantangan sebenarnya justru terletak di balik layar, yakni sistem distribusi iklan yang berubah total. Dulu cukup punya jam tayang dan jangkauan nasional, sekarang yang ditanya siapa targetmu, algoritmamu di mana, dan datamu segede apa? Transformasi ini tak cuma menuntut kreativitas, tapi juga kapasitas teknologi dan kecakapan data yang selama ini absen di banyak ruang redaksi.

Di sinilah letak titik genting. Iklim periklanan kini bukan lagi pertarungan konten semata, tapi arena baru di mana mesin-mesin cerdas menentukan pemenangnya. Perusahaan media yang lamban membaca perubahan bisa saja kalah bukan karena tayangannya buruk, tapi karena mereka tak punya peta digital untuk memandu pengiklan. Dalam konteks itu, masa depan periklanan Indonesia akan ditentukan oleh siapa yang lebih lihai memainkan iklan programatik, big data, hingga strategi influencer—bukan siapa yang lebih sering muncul di TV.

Bukan rahasia lagi, pengiklan tak lagi berminat pada sebar brosur skala nasional. Yang dicari sekarang adalah iklan yang tahu bahwa kita baru buka Shopee jam 2 pagi. Menurut laporan The Wall Street Journal, Meta menargetkan mengotomatisasi sepenuhnya proses periklanan dengan kecerdasan buatan (AI) pada akhir 2026. Brand hanya perlu unggah produk dan anggaran, sisanya dikerjakan mesin, dari visual, copywriting, hingga segmentasi audiens.

Di Indonesia, tren ini juga mulai terasa. Banyak perusahaan mulai memanfaatkan big data dan AI untuk membaca pola perilaku konsumen, lalu menyajikan iklan yang muncul di saat yang “tepat”—bahkan sebelum konsumen sadar bahwa mereka butuh barang itu.

Bayangkan pasar iklan sebagai lelang digital yang terjadi dalam sepersekian detik. Itulah kerja Demand-Side Platform (DSP) dan Supply-Side Platform (SSP)—dua sistem yang membuat ruang iklan berpindah tangan secara otomatis. DSP dipakai pengiklan untuk membidik pengguna tertentu, SSP digunakan publisher untuk menjual slot iklan mereka dengan harga optimal.

Di Indonesia, teknologi ini belum semapan di AS atau Eropa, tapi arahnya sudah jelas, yakni efisiensi iklan kini ditentukan oleh logika mesin, bukan lagi relasi antar-agency. Dan itu mengubah lanskap pemasukan saham periklanan dan media digital secara fundamental.

Kalau dulu iklan butuh bintang sinetron, sekarang cukup influencer lokal dengan 10.000 followers. Strategi micro dan nano influencer makin diminati brand karena mereka dianggap lebih autentik dan dekat dengan audiensnya. TikTok dan YouTube menjadi panggung utama menggantikan televisi dalam menentukan tren gaya hidup dan keputusan belanja.

Beberapa perusahaan bahkan mulai membangun tim kreator internal, menciptakan KOL in-house agar tidak tergantung pada buzzer luar. Ini langkah cerdas karena murah, konsisten, dan bisa dikontrol narasinya.

Nah, masalahnya, emiten media konvensional belum tentu siap. Banyak yang masih berkutat pada efisiensi program TV dan belum masuk ke ranah adtech secara menyeluruh. Perlu investasi besar di infrastruktur data, algoritma, dan tentu saja—SDM digital.

MNCN mungkin sudah mulai lewat Vision+, dan Emtek lewat Vidio. Tapi kalau tidak dikejar serius, mereka bisa kehilangan panggung, bukan karena kontennya jelek, tapi karena distribusinya kalah cepat. Data dan algoritma kini jadi panglima, bukan sekadar rating Nielsen.

Saham Emiten Media, Masih Layakkah Dikoleksi?

Di lantai bursa, sektor media bukan lagi primadona, tapi juga belum sepenuhnya jadi bangkai. Emiten-emiten seperti MNCN, EMTK, dan VIVA masih mencatatkan aktivitas dan geliat meski nasibnya tak sama.

MNCN, misalnya, masih jadi favorit value investor karena valuasinya yang gila murah. Price to Book Value-nya hanya 0,18, dengan PER hanya 4,01 kali dan Earnings Yield menyentuh 24,93 persen. Bandingkan dengan rata-rata IHSG yang PER-nya di kisaran 8. Artinya, secara valuasi, saham MNCN bisa dibilang undervalued. Apalagi kalau transformasi digitalnya lewat Vision+ dan RCTI+ bisa membuahkan recurring income baru.

EMTK tak jauh berbeda, PER-nya 7,16 kali dan PBV-nya masih 0,88. Namun, beban investasi dan konsolidasi beberapa entitas juga membuat rasio EV to EBIT-nya melejit ke 28,66—terlalu tinggi jika dibanding kinerja operasional. Tapi di sisi lain, EMTK punya keunggulan strategi, yakni ekosistem media + digital + keuangan. Jika satu entitas berhasil scale-up, efeknya bisa mengangkat semua.

Sedangkan VIVA—jujur saja—sedang dalam fase bertahan hidup. PER negatif, PBV negatif, dan Earnings Yield-nya minus 1.340 persen. Nilai valuasi seperti ini biasanya bikin investor minggir. Tapi bagi yang suka spekulasi, saham dengan harga rendah dan trafik digital yang mulai bangkit bisa saja jadi kuda hitam, asalkan ada manuver signifikan dari manajemen.

Jadi, apakah saham media masih layak dikoleksi? Jawabannya ya, tapi tidak semuanya. Saham seperti MNCN masih menarik untuk investor jangka panjang yang mencari value dengan diskon besar. EMTK cocok untuk investor growth yang sabar dan percaya pada cerita ekosistem. Sementara VIVA? Mungkin hanya untuk petualang berani yang siap rugi sebelum untung.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.