KABARBURSA.COM - Di balik roda ekonomi yang terus berputar, ada satu sektor keuangan yang tak pernah absen menyuplai bahan bakarnya. Dialah perusahaan pembiayaan alias multifinance. Ketika daya beli masyarakat fluktuatif dan kebutuhan kredit tetap menggebu, multifinance hadir sebagai jembatan antara keinginan dan kepemilikan—khususnya urusan kendaraan bermotor.

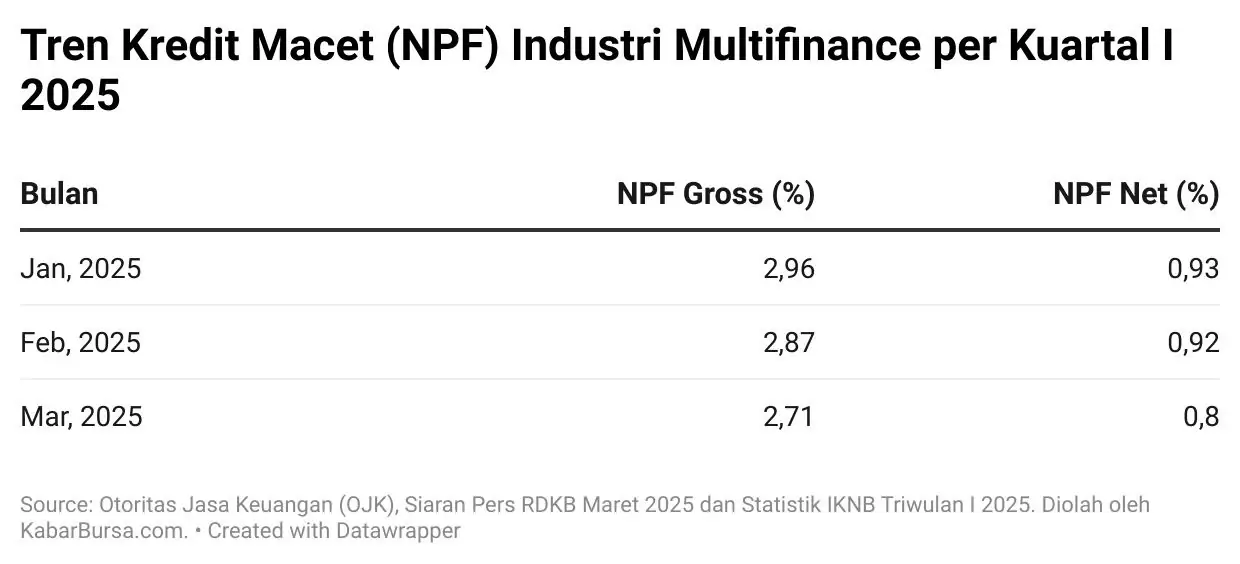

Per Maret 2025, Otoritas Jasa Keuangan (OJK) mencatat nilai piutang pembiayaan multifinance mencapai Rp510,97 triliun tumbuh 4,6 persen secara tahunan. Angka ini disokong oleh lonjakan pembiayaan modal kerja sebesar 11,07 persen. Sementara dari sisi risiko, industri ini masih terkendali, antara lain rasio Non-Performing Financing (NPF) gross turun ke 2,71 persen dan NPF net hanya 0,80 persen. Gearing ratio industri multifinance pun terjaga di level 2,26 kali, jauh di bawah ambang batas OJK sebesar 10 kali.

Sektor otomotif tetap menjadi raja. Hingga Oktober 2024, nilai outstanding pembiayaan kendaraan roda empat mencapai Rp298,30 triliun, naik 6,90 persen secara tahunan. Segmen ini menyumbang 56,39 persen dari total pembiayaan kendaraan bermotor. Artinya, sebagian besar bisnis perusahaan multifinance masih sangat bergantung pada gairah pasar otomotif.

Meski begitu, upaya diversifikasi mulai terlihat. Data terakhir dari semester I 2023 mencatat bahwa pembiayaan untuk UMKM oleh multifinance telah menembus Rp161,4 triliun, tumbuh 24,57 persen dibanding periode yang sama tahun sebelumnya. Namun, hingga kini, belum ada data resmi yang memutakhirkan capaian tersebut untuk 2024 maupun 2025.

Dengan peran strategis dan potensi yang besar, saham perusahaan pembiayaan—atau yang lebih akrab disebut saham multifinance ini—bisa menjadi sorotan investor yang mencari imbal hasil tinggi dari sektor non-perbankan. Tapi seperti kredit tanpa agunan, keuntungan yang menggiurkan juga datang dengan risiko yang tak ringan.

Apa Itu Saham Perusahaan Pembiayaan (Multifinance)?

Bayangkan seseorang yang ingin beli motor, tapi tabungan baru cukup buat beli helm. Atau pelaku UMKM yang ingin tambah mesin produksi, tapi belum sanggup bayar kontan. Di celah kebutuhan seperti inilah, perusahaan pembiayaan atau multifinance datang menyodorkan solusi. Bukan lewat rekening tabungan, tapi lewat pembiayaan.

Secara sederhana, perusahaan pembiayaan adalah lembaga keuangan non-bank yang memberikan dana kepada masyarakat atau pelaku usaha untuk membeli barang atau jasa tertentu, tanpa harus menabung dulu. Apa bedanya dengan bank? Bank bisa menghimpun dana masyarakat lewat tabungan atau deposito, sementara multifinance hanya boleh menyalurkan kredit, dengan sumber pendanaan yang diperoleh dari pinjaman bank, penerbitan surat utang, atau modal sendiri. Mereka bukan tempat menyimpan uang, melainkan tempat mencari angsuran.

Menurut Otoritas Jasa Keuangan (OJK), sebagaimana tercantum dalam Peraturan OJK (POJK) Nomor 35/POJK.05/2018, kegiatan usaha multifinance terbagi ke dalam beberapa jenis:

1. Sewa Guna Usaha (Leasing)

Jenis ini paling sering kita dengar. Misalnya, seseorang mengajukan kredit mobil ke Adira atau BCA Finance. Multifinance-lah yang membeli mobil itu, lalu “menyewakan” kepada konsumen selama jangka waktu tertentu. Konsumen membayar angsuran dan di akhir masa sewa bisa memilih: lanjut beli atau selesai sampai di situ.

2. Anjak Piutang (Factoring)

Jenis ini biasanya digunakan oleh pelaku usaha. Misalnya, ada perusahaan yang punya piutang dari pelanggan tapi belum dibayar. Alih-alih menunggu, piutang itu “dijual” ke perusahaan pembiayaan agar bisa segera dicairkan. Nantinya, perusahaan multifinance yang menagih ke si pelanggan. Skema ini membantu arus kas usaha tetap lancar.

3. Pembiayaan Konsumen (Consumer Finance)

Jenis ini yang paling akrab bagi masyarakat. Termasuk kredit motor, elektronik, furnitur, atau bahkan paket wisata. Perusahaan multifinance akan membayarkan lebih dulu ke toko atau penyedia jasa, dan konsumen membayarnya secara cicilan.

4. Usaha Kartu Kredit

Meski kurang populer dibanding bank, beberapa multifinance juga punya izin menerbitkan kartu kredit. Fungsinya sama, hanya skalanya lebih terbatas dan segmentasinya berbeda.

Multifinance itu Saham? Tentu Bisa

Banyak dari perusahaan pembiayaan ini sudah menjadi emiten alias perusahaan terbuka di Bursa Efek Indonesia (BEI). Saham-saham seperti PT Adira Dinamika Multi Finance Tbk (ADMF), PT BFI Finance Indonesia Tbk (BFIN), PT Wahana Ottomitra Multiartha Tbk (WOMF), dan PT Mandala Multifinance Tbk (MFIN) bisa dibeli investor publik layaknya saham bank atau perusahaan energi. Maka muncullah istilah yang sering dipakai investor: saham multifinance.

Saham perusahaan pembiayaan menjadi menarik karena margin bisnisnya tinggi, pembiayaan yang beragam, dan terkadang rajin membagi dividen. Namun seperti semua instrumen keuangan, potensi keuntungan selalu datang sepaket dengan risiko—yang nanti kita ulas di bagian selanjutnya.

Meski tidak memegang dana masyarakat langsung, perusahaan multifinance tetap diawasi secara ketat oleh OJK. Pengaturannya tercantum dalam berbagai regulasi, antara lain:

- Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusi

Mengatur soal jaminan benda bergerak yang menjadi agunan atas pembiayaan, seperti motor atau mobil. - POJK Nomor 35/POJK.05/2018 tentang Penyelenggaraan Usaha Perusahaan Pembiayaan

- Regulasi teknis paling utama yang mengatur izin, kegiatan usaha, pelaporan, hingga batasan risiko.

- Peraturan Menteri Keuangan Nomor 84/PMK.012/2006

OJK juga menetapkan indikator kehati-hatian seperti batas gearing ratio maksimal 10 kali, serta rasio pembiayaan bermasalah (NPF) yang menjadi tolok ukur kesehatan industri. Per Maret 2025, gearing ratio industri multifinance masih aman di level 2,26 kali dan NPF gross berada di 2,71 persen.

Sekilas, perusahaan pembiayaan mungkin tampak seperti pemain kecil jika dibanding bank. Tapi jangan salah, di balik etalase showroom motor atau kolom angsuran e-commerce, merekalah yang mendanai. Perputaran uangnya besar, model bisnisnya efisien, dan di pasar modal, saham perusahaan pembiayaan bisa jadi tambang cuan—tentu saja, kalau dibarengi dengan pemahaman yang matang terhadap struktur risikonya.

Daftar Emiten Saham Multifinance di Bursa Efek Indonesia

Di antara riuhnya saham-saham teknologi dan sektor energi yang naik turun bak roller coaster, saham multifinance justru tampil kalem tapi konsisten. Ia tak mencari perhatian dengan volatilitas tinggi, tapi pelan-pelan menunjukkan hasil lewat setoran angsuran, margin bunga, dan—kalau beruntung—dividen yang mengalir tiap tahun.

Sektor perusahaan pembiayaan di Indonesia memang punya tempat tersendiri dalam portofolio Bursa Efek Indonesia. Tak hanya menopang kebutuhan konsumsi lewat kredit motor dan mobil, emiten multifinance ini juga menyumbang kinerja yang solid dan terukur.

Berikut daftar emiten saham multifinance yang patut dipantau investor:

1. PT Adira Dinamika Multi Finance Tbk (ADMF)

Anak usaha dari Bank Danamon ini merupakan salah satu pemain raksasa di industri pembiayaan kendaraan bermotor. Dengan jaringan nasional dan basis nasabah yang luas, Adira mencatat pendapatan Rp9,99 triliun sepanjang 2024, naik 5,1 persen secara tahunan. Stabil, bertenaga, dan rutin berbagi dividen.

2. PT BFI Finance Indonesia Tbk (BFIN)

Sebagai perusahaan pembiayaan independen tertua di Indonesia, BFIN telah membuktikan bahwa tak punya induk bank bukan halangan untuk mencetak kinerja impresif. Pada 2024, BFIN membukukan pendapatan Rp6,33 triliun. Fokus utamanya pada pembiayaan kendaraan bekas dan refinancing aset, yang menawarkan margin lebih tinggi.

3. PT Clipan Finance Indonesia Tbk (CFIN)

CFIN, anak usaha dari Panin Group, mengalami penurunan laba bersih yang signifikan pada tahun 2024. Laba bersih perusahaan tercatat sebesar Rp214,8 miliar, turun 73,64 persen dibandingkan dengan Rp815 miliar pada tahun sebelumnya. Penurunan ini disebabkan oleh beberapa faktor, salah satunya fluktuasi harga komoditas dan kondisi ekonomi makro yang menantang. Selain itu, meningkatnya praktik over-alih kendaraan oleh sejumlah oknum kepada pihak lain yang tidak berkepentingan juga mempengaruhi kinerja perusahaan.

4. PT Mandala Multifinance Tbk (MFIN)

PT Mandala Multifinance Tbk (MFIN) mencatatkan kinerja keuangan yang solid sepanjang 2024. Pendapatan perusahaan mencapai Rp2,37 triliun, meningkat sebesar 7,23 persen dibandingkan dengan Rp2,21 triliun pada tahun sebelumnya. Laba bersih tahun berjalan juga mengalami kenaikan signifikan sebesar 21,93 persen, dari Rp422,91 miliar pada 2023 menjadi Rp515,66 miliar pada 2024.

5. PT Wahana Ottomitra Multiartha Tbk (WOMF)

PT Wahana Ottomitra Multiartha Tbk (WOMF) yang merupakan bagian dari ekosistem Maybank Group, mencatatkan kinerja keuangan yang positif sepanjang 2024. Perusahaan membukukan pendapatan sebesar Rp2,17 triliun, meningkat 8,6 persen dibandingkan tahun sebelumnya yang sebesar Rp2 triliun.

Laba bersih perusahaan juga mengalami pertumbuhan sebesar 11,21 persen, dari Rp236 miliar pada 2023 menjadi Rp263 miliar pada tahun 2024. Total aset WOMF per Desember 2024 tercatat sebesar Rp6,95 triliun, naik 4,68 persen dari Rp6,64 triliun pada tahun sebelumnya. Ekuitas perusahaan juga meningkat 11,57 persen menjadi Rp1,89 triliun.

6. PT KDB Tifa Finance Tbk (TIFA)

TIFA yang mayoritas sahamnya dimiliki oleh Korea Development Bank, mencatatkan kinerja keuangan yang stabil sepanjang 2024. Perusahaan membukukan pendapatan sebesar Rp182,53 miliar, meningkat 5,1 persen dibandingkan tahun sebelumnya yang sebesar Rp173,68 miliar.

Laba bersih perusahaan juga mengalami pertumbuhan sebesar 8,6 persen, dari Rp59,9 miliar pada tahun 2023 menjadi Rp65,05 miliar pada tahun 2024. Dengan margin laba bersih sebesar 35,7 persen, TIFA menunjukkan efisiensi operasional yang solid.

Mengapa Saham Multifinance Menarik bagi Investor?

Kalau kamu mencari saham yang tak banyak drama tapi tetap memberi cuan, saham multifinance bisa jadi jawabannya. Di tengah dunia investasi yang kerap dijejali spekulasi dan hype, perusahaan pembiayaan justru menawarkan hal yang lebih mendasar: pendapatan rutin dari angsuran.

1. Pendapatan Stabil dari Bunga dan Fee

Model bisnis perusahaan pembiayaan berbasis bunga tetap dan biaya administrasi. Artinya, selama masyarakat Indonesia masih doyan mencicil, pendapatan emiten multifinance akan tetap mengalir. ADMF dan BFIN adalah contoh klasik—pendapatan mereka dari bunga pembiayaan hampir tak pernah meleset jauh tiap tahunnya.

2. Potensi Dividen yang Menarik

Bagi investor yang memimpikan pemasukan rutin tanpa perlu jungkir balik tiap hari di pasar, dividen dari saham multifinance bisa jadi jawaban paling realistis. Di antara deretan emiten pembiayaan, ADMF layak disebut rajanya dividen.

Sepanjang 2024, ADMF membagikan dividen sebesar Rp972 per lembar saham dan menghasilkan dividend yield sebesar 6,81 persen—angka yang tak main-main, terutama jika dibandingkan dengan bunga deposito bank. Tahun berikutnya, meski nominal dividennya turun menjadi Rp703 per saham, yield-nya justru meningkat menjadi 7,58 persen karena harga saham relatif lebih terjangkau.

Rata-rata dividend yield ADMF dalam lima tahun terakhir berada di kisaran 7,9 persen, konsisten berada di papan atas BEI. Payout ratio-nya pun sehat, sekitar 56 persen, yang menandakan ADMF tidak hanya fokus mengembangkan bisnis, tapi juga berbagi keuntungan ke para pemegang saham.

Dengan rekam jejak yang demikian, tak heran jika saham ADMF kerap jadi incaran investor dividen. Bukan karena hype, tapi karena terbukti membayar. Kalau kamu tipe investor yang ingin “ngopi dari dividen” sambil tidur nyenyak, saham multifinance seperti ADMF adalah pilihan rasional yang layak disisipkan ke dalam portofolio.

3. Segmentasi Pasar yang Terus Tumbuh

Kalau mau tahu seberapa “candu”-nya orang Indonesia terhadap cicilan, coba saja amati showroom motor atau iklan ponsel di e-commerce. Hampir semua barang bisa dicicil. Itulah ekosistem alami tempat perusahaan multifinance beroperasi.

Dengan populasi yang kini menembus 270 juta jiwa, Indonesia adalah ladang subur untuk bisnis pembiayaan. Selama ekonomi masih ditopang konsumsi, permintaan akan cicilan kendaraan, alat berat, hingga elektronik rumah tangga akan terus hidup.

Per Juli 2024, piutang pembiayaan kendaraan bermotor mengalami pertumbuhan signifikan: mobil penumpang naik 12,6 persen, sementara motor tumbuh 13,3 persen secara tahunan. Ini bukan cuma soal orang beli mobil baru, tapi juga tanda bahwa kepercayaan terhadap mekanisme kredit tetap tinggi. Bahkan saat ekonomi belum benar-benar pulih, masyarakat tetap nyicil.

Sektor alat berat juga tak kalah menarik. Data OJK mencatat, hingga November 2024, outstanding pembiayaan alat berat menyentuh Rp44,49 triliun. Permintaan ini didorong proyek tambang, pembangunan kawasan industri, hingga geliat hilirisasi di luar Jawa. Artinya, ceruk pasar leasing alat berat tetap menggeliat meski tak seramai pembiayaan motor.

Yang makin seksi adalah sektor UMKM. Hingga Agustus 2024, tercatat 27 juta pelaku UMKM telah terhubung secara digital. Dari yang tadinya jualan offline, kini mereka mulai beriklan, meminjam, dan bertransaksi lewat aplikasi. Ini membuka ruang bagi multifinance untuk menggarap pembiayaan mikro berbasis digital, dari modal kerja sampai pembelian mesin produksi.

Tren pembiayaan juga mulai merambah sektor-sektor gaya hidup, sebut saja sepeda listrik, gawai pintar, sampai pembiayaan pendidikan dan wisata. Ekspansi multifinance ke barang konsumsi non-kendaraan semakin nyata, bahkan beberapa perusahaan sudah mengembangkan kanal khusus untuk transaksi daring dan paylater.

Dengan pasar yang luas dan pola konsumsi yang terus berubah, emiten multifinance di BEI punya ruang tumbuh yang sangat panjang. Tak hanya di kota besar, tapi juga ke pelosok yang dulu cuma disambangi motor kredit dan sales door-to-door.

4. Valuasi Saham yang Masih Menarik

Buat sebagian investor, membeli saham undervalued itu seperti belanja diskon akhir tahun—tak langsung cuan, tapi potensinya bisa bikin senyum di kemudian hari. Di sektor pembiayaan, dua nama yang masih sering tampil di etalase saham murah tapi berisi adalah CFIN dan WOMF.

Mari kita mulai dari CFIN. Saham ini punya Price-to-Book Value (PBV) cuma 0,22. Artinya, harga sahamnya bahkan belum mencapai seperempat dari nilai bukunya. Apakah ini tanda undervalued? Bisa iya, bisa juga sinyal bahwa pasar masih menunggu pemulihan kinerja.

Tapi yang jelas, angka ini cukup menggiurkan buat investor yang sabar menanti revaluasi pasar. Memang, Return on Equity (ROE) CFIN per 2024 tercatat hanya 0,94 persen, bukan yang paling gemilang. Tapi di dunia investasi, kadang yang sepi peminat justru menyimpan kejutan paling besar.

Sementara itu, ada juga WOMF. Perusahaan pembiayaan yang satu ini masih beroperasi dalam ekosistem Maybank Group. PBV-nya sekarang ada di kisaran 0,63—masih di bawah satu alias masih lebih murah dari nilai aset bersihnya. Dengan ROE sebesar 5,9 persen, WOMF menunjukkan performa yang stabil meski belum maksimal. Tapi untuk saham sektor keuangan, posisi seperti ini sering jadi start line yang menarik buat investor jangka menengah.

Kalau kita tarik kesimpulan, saham CFIN dan WOMF sedang berada di zona harga yang membuatnya layak dilirik. Keduanya punya valuasi rendah, yang artinya ada potensi capital gain jika pasar mulai menghargai ulang posisi bisnisnya. Tentu, bukan berarti langsung beli tanpa pikir panjang. Tapi buat kamu yang jago nahan sabar dan suka beli di saat sunyi, dua saham ini bisa jadi aset masa depan yang sedang dijual murah hari ini.

Risiko-risiko Investasi di Saham Perusahaan Pembiayaan

Tak ada investasi tanpa risiko. Termasuk saat kamu melirik saham multifinance yang kelihatan adem, stabil, dan rajin kasih dividen. Di balik cicilan yang masuk setiap bulan dan rasio laba yang rapi, ada beberapa hal yang bisa jadi batu sandungan jika tak dibaca dengan cermat.

1. Risiko Kredit Macet: NPF Tak Pernah Tidur

Di dunia multifinance, kata ‘macet’ bukan cuma soal motor yang berhenti di jalan. Tapi kredit yang tak dibayar. Inilah salah satu risiko utama, yakni Non-Performing Financing (NPF).

Menurut data OJK per Desember 2024, rata-rata NPF gross industri multifinance ada di angka 2,70 persen. Memang membaik dari bulan sebelumnya, tapi angka ini tetap harus dicermati, apalagi kalau ekonomi mendadak menciut atau daya beli masyarakat melemah. Satu saja segmen konsumen rontok, efeknya bisa menyebar ke seluruh neraca.

2. Ketergantungan pada Pendanaan Eksternal

Berbeda dengan bank yang bisa ‘menabung dari nasabah’, perusahaan pembiayaan hidup dari utang. Gearing ratio industri multifinance per akhir 2024 tercatat sebesar 2,306 kali, masih aman menurut OJK (batas maksimal 10 kali), tapi tetap menunjukkan bahwa sektor ini sangat tergantung pada pinjaman bank dan penerbitan obligasi.

Kalau pasar uang lagi kering, atau suku bunga naik, ongkos dana bisa menekan margin keuntungan. Kondisi itu pun langsung terpantul di laporan laba rugi.

3. Risiko Suku Bunga dan Mismatch Tenor

Bayangkan kamu pinjam ke bank untuk 2 tahun, tapi kasih pembiayaan ke konsumen selama 5 tahun. Itulah risiko mismatch tenor. Kalau pendanaan jangka pendek digunakan buat pembiayaan jangka panjang, risiko likuiditas jadi kenyataan.

Apalagi jika suku bunga acuan melonjak di tengah jalan, margin bisa terkikis. Investor yang paham struktur utang perusahaan akan tahu, ini bukan sekadar angka—ini soal napas usaha.

4. Tekanan Regulasi: PSAK 71 dan Beban Cadangan

Di dunia multifinance, tantangan bukan hanya datang dari pasar atau konsumen yang nunggak bayar cicilan. Ada juga tekanan dari balik meja akuntansi. Salah satunya bernama PSAK 71.

PSAK 71 atau Pernyataan Standar Akuntansi Keuangan nomor 71 adalah adopsi dari standar internasional IFRS 9. Aturan ini mulai berlaku di Indonesia sejak 1 Januari 2020 dan mengubah cara perusahaan menghitung cadangan kerugian kredit.

Dulu, perusahaan hanya menyisihkan cadangan ketika kredit benar-benar bermasalah. Tapi sejak PSAK 71 berlaku, pendekatannya berubah menjadi expected credit loss (ECL) atau kerugian kredit ekspektasian. Artinya, perusahaan harus menghitung risiko gagal bayar sejak hari pertama pinjaman diberikan, bahkan sebelum ada cicilan yang telat.

Buat perusahaan multifinance, aturan ini ibarat tamu tak diundang yang datang membawa tagihan. Mereka dipaksa lebih konservatif dalam menyusun laporan keuangan. Harus menyisihkan lebih banyak cadangan untuk kemungkinan kredit macet—meski portofolionya sedang baik-baik saja.

Apa efeknya? Laba bisa tampak menyusut, meskipun secara kas operasional tetap sehat. Ini membuat perusahaan pembiayaan harus pintar-pintar mengatur ekspansi. Terlalu agresif kasih pembiayaan ke konsumen berisiko, bisa-bisa angka cadangan membengkak dan mencukur margin.

PSAK 71 juga membuat investor harus lebih teliti membaca laporan keuangan. Laba bersih yang tampak kecil belum tentu berarti bisnisnya buruk—bisa jadi hanya soal penyesuaian cadangan. Tapi tetap, emiten yang belum siap atau salah strategi bisa kena hantam dua kali, yakni oleh realisasi NPF dan tekanan regulasi.

Buat investor saham multifinance, memahami PSAK 71 bukan cuma soal teknis akuntansi, tapi soal membaca bagaimana emiten menghadapi perubahan regulasi dan siapa yang mampu beradaptasi tanpa kehilangan daya saing.

Saham Multifinance, Layak untuk Jangka Pendek, Menengah atau Panjang?

Setelah mengupas peluang dan risikonya, satu pertanyaan besar pun tersisa apakah saham multifinance cocok untuk investasi jangka pendek, menengah, jangka panjang, atau malah bukan ketiganya?

Jawabannya, seperti dunia pembiayaan itu sendiri, tidak hitam putih. Saham multifinance memang bukan tipe yang naik ratusan persen dalam semalam. Tapi justru karena karakter bisnisnya yang konsisten, stabil, dan berbasis arus kas nyata, saham-saham ini cocok untuk investor jangka menengah hingga panjang—terutama mereka yang sabar, tahan fluktuasi, dan paham betul anatomi sektor keuangan.

ADMF, misalnya, dikenal dengan dividennya yang rutin. BFIN punya fleksibilitas tinggi sebagai pemain independen. MFIN dan WOMF solid di ceruk pasar kendaraan. Sementara TIFA dan CFIN bisa jadi opsi undervalued yang menunggu giliran dihargai pasar. Tapi jangan buru-buru menaruh semua di satu keranjang. Karena seperti kredit yang baik, investasi pun perlu analisis menyeluruh.

Penting bagi investor untuk membandingkan antar-emiten, tak cuma dari sisi laba, tapi juga rasio NPF, strategi pendanaan, dan daya tahan menghadapi regulasi seperti PSAK 71. Perlu juga dipahami bahwa sektor ini sangat tergantung pada siklus ekonomi dan daya beli konsumen. Saat ekonomi menghangat, pembiayaan mengalir deras. Tapi saat resesi mengintip, angsuran bisa mandek dan NPF naik.

Di tengah geliat ekonomi Indonesia yang makin digital dan menyentuh akar rumput, masa depan perusahaan multifinance tak hanya ditentukan oleh showroom motor atau SPG cicilan elektronik. Tapi juga oleh kemampuan mereka beradaptasi—menjangkau UMKM, masuk ke sistem daring, dan menjaga kepercayaan di tengah ketatnya aturan.

Dari sudut pandang pasar modal, saham multifinance tetap menjadi ladang yang menjanjikan—bukan untuk mereka yang cari sensasi instan, tapi untuk investor yang percaya pada konsistensi, memahami struktur pembiayaan, dan siap bersabar hingga pasar menghargai kerja keras. Karena seperti pepatah di dunia leasing, cicilan boleh lama, asal jelas juntrungannya. Begitu juga dengan investasi: pelan-pelan asal cuan.(*)

Berita atau informasi yang Anda baca membahas emiten atau saham tertentu berdasarkan data yang tersedia dari keterbukaan informasi PT Bursa Efek Indonesia dan sumber lain yang dapat dipercaya. Konten ini tidak dimaksudkan sebagai ajakan untuk membeli atau menjual saham tertentu. Selalu lakukan riset mandiri dan konsultasikan keputusan investasi Anda dengan penasihat keuangan profesional. Pastikan Anda memahami risiko dari setiap keputusan investasi yang diambil.