KABARBURSA.COM - Memasuki tahun pertama pemerintahan Prabowo–Gibran, arah kebijakan sektor jasa keuangan yang dirancang Otoritas Jasa Keuangan (OJK) untuk tahun 2025 menjadi ujian penting bagi stabilitas dan daya dorong ekonomi nasional.

Melalui Outlook Sektor Jasa Keuangan 2025 yang dipaparkan pada awal tahun, OJK menetapkan empat prioritas besar:

- Mendorong pertumbuhan kredit/pembiayaan sebesar 9–11 persen.

- Memperkuat ketahanan dan tata kelola industri jasa keuangan.

- Memperluas inklusi dan literasi keuangan.

- Meningkatkan inovasi digital dan pengawasan berbasis teknologi (SupTech dan RegTech).

Kebijakan tersebut diselaraskan dengan arah RPJMN 2025–2029, khususnya target peningkatan kontribusi aset perbankan terhadap Produk Domestik Bruto (PDB) nasional menjadi lebih dari 110 persen dalam lima tahun ke depan.

Namun, perjalanan hingga kuartal IV 2025 menunjukkan bahwa implementasi kebijakan ini belum sepenuhnya berjalan mulus.

Kredit Tumbuh, tapi Tidak Merata

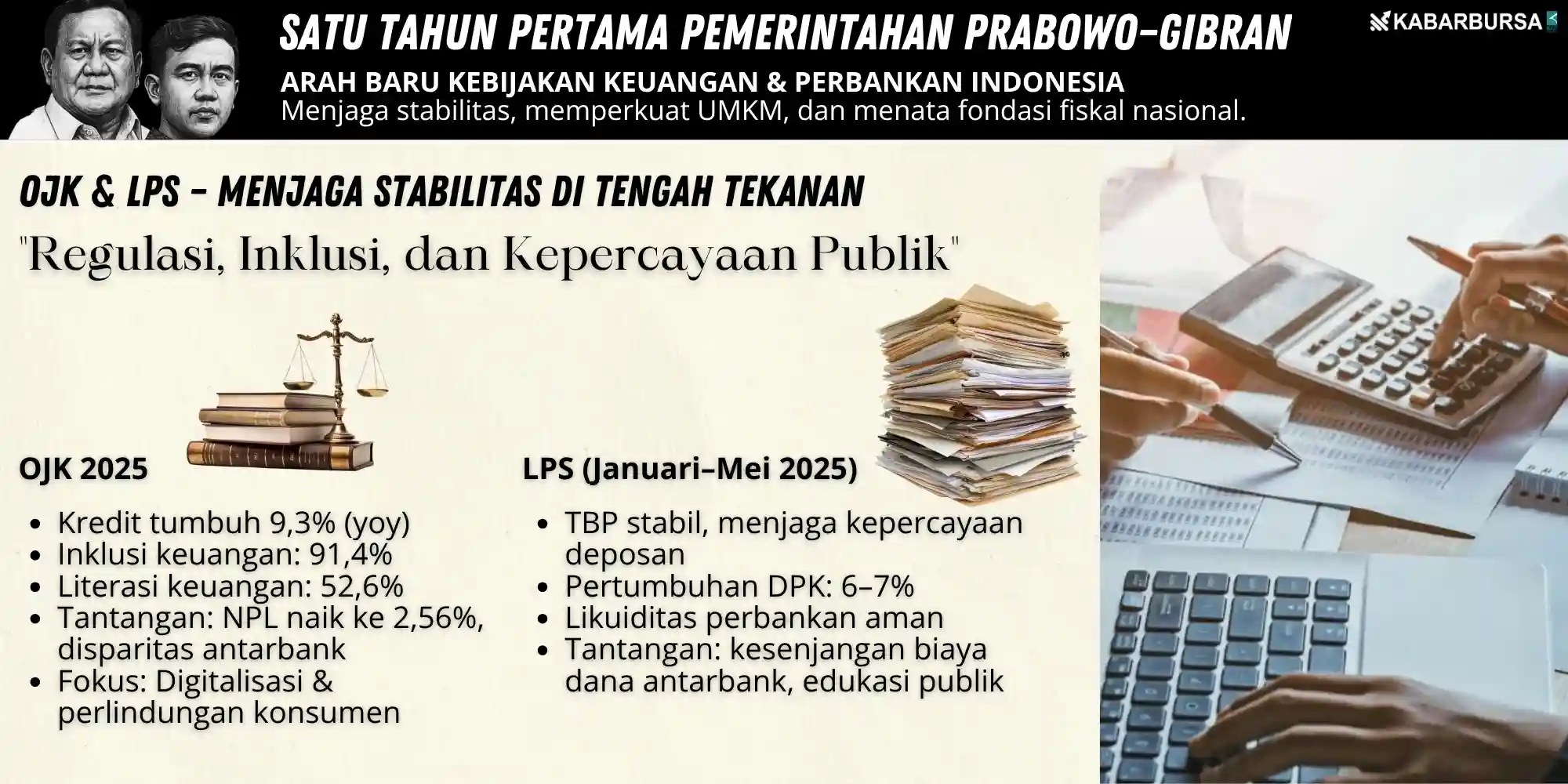

Data OJK per September 2025 mencatat pertumbuhan kredit perbankan nasional sebesar 9,3 persen secara tahunan (yoy), tepat di batas bawah rentang target. Pembiayaan bank syariah tumbuh sedikit lebih tinggi di kisaran 10,1 persen yoy, seiring dengan ekspansi di sektor konsumsi dan UMKM.

Namun, OJK menyoroti bahwa pertumbuhan tersebut masih terkonsentrasi di bank-bank besar (BCA, BRI, Mandiri, dan BSI), sementara bank menengah dan kecil masih menghadapi kendala likuiditas dan manajemen risiko.

Kredit korporasi besar masih mendominasi, sementara kredit produktif ke sektor prioritas, yaitu pertanian, industri manufaktur, dan infrastruktur, belum pulih signifikan.

Sementara itu, Non-Performing Loan (NPL) gross perbankan naik tipis menjadi 2,56 persen (dari 2,44 persen di akhir 2024), dengan tekanan terbesar datang dari sektor perdagangan dan konstruksi.

Meski masih dalam batas aman, peningkatan ini menunjukkan risiko kredit mulai naik kembali di tengah pelonggaran pembiayaan.

“OJK berfokus menjaga keseimbangan antara dorongan ekspansi kredit dengan prinsip kehati-hatian. Kualitas aset tetap menjadi perhatian utama,” ujar Ketua Dewan Komisioner OJK Mahendra Siregar, dalam konferensi pers triwulanan di Jakarta, September lalu.

Ketahanan dan Konsolidasi: PR Lama yang Belum Usai

OJK mengakui bahwa ketahanan perbankan nasional belum sepenuhnya solid. Sejumlah bank kecil dan BPR masih menghadapi tekanan permodalan akibat kenaikan biaya dana dan penurunan margin bunga bersih (NIM).

Kebijakan konsolidasi sektor keuangan, yang sudah dicanangkan sejak 2020, tetap menjadi fokus. Hingga Oktober 2025, terdapat 7 merger dan akuisisi di industri BPR dan 2 di bank umum, termasuk satu konsolidasi bank syariah daerah.

Namun, konsolidasi ini belum cukup untuk menciptakan struktur industri yang efisien. Tingkat efisiensi (BOPO) perbankan masih tinggi di kisaran 82–84%, dengan disparitas mencolok antara bank besar dan kecil.

Dari sisi pengawasan, OJK telah memperluas penggunaan sistem SupTech (Supervisory Technology) untuk memantau profil risiko bank secara real time, termasuk deteksi dini atas penurunan kualitas aset. Implementasi sistem ini berjalan progresif di bank BUKU IV, tetapi masih terbatas di lembaga keuangan non-bank.

Inklusi dan Literasi Keuangan: Melesat tapi Belum Merata

Salah satu capaian positif dari arah kebijakan OJK 2025 adalah kenaikan inklusi keuangan nasional menjadi 91,4 persen, naik dari 88,9 persen pada 2024. Peningkatan ini didorong oleh program Satu Rekening Satu Pelajar (KEJAR), digitalisasi layanan bank daerah, dan kerja sama dengan fintech dalam penyaluran pembiayaan mikro.

Namun, literasi keuangan masih menjadi tantangan. Survei terbaru OJK menunjukkan tingkat literasi baru mencapai 52,6 persen, dengan kesenjangan tinggi antara daerah perkotaan (63 persen) dan pedesaan (39 persen).

Selain itu, pembiayaan UMKM digital yang menjadi salah satu target RPJMN masih terganjal akses data dan profil risiko. Rasio kredit UMKM terhadap total kredit baru naik tipis dari 21,2 persen ke 22,1 persen.

“Kami akan memperkuat kolaborasi dengan kementerian/lembaga serta ekosistem digital untuk memperluas akses pembiayaan inklusif. Digitalisasi bukan hanya soal platform, tetapi soal kepercayaan,” ujar Deputi Komisioner Edukasi dan Perlindungan Konsumen OJK Friderica Widyasari Dewi.

Inovasi Digital dan Pengawasan Teknologi

OJK pada 2025 mempercepat transformasi digital sektor jasa keuangan melalui kebijakan Blueprint Pengawasan Digital 2025–2027.

Langkah-langkah strategis meliputi:

- Regulatory Sandbox untuk produk keuangan berbasis AI dan blockchain;

- Penerapan e-KYC (electronic Know Your Customer) lintas platform;

- Integrasi data sektor keuangan dengan Sistem Layanan Informasi Keuangan (SLIK) berbasis cloud.

Sampai kuartal IV 2025, sudah ada 12 fintech lending dan 4 perusahaan insurtech yang lolos tahap evaluasi sandbox. Namun, pengawasan terhadap risiko digital dan kejahatan siber menjadi pekerjaan rumah besar.

Sepanjang 2025, OJK menerima lebih dari 14.000 pengaduan konsumen digital, meningkat 40 persen dari tahun sebelumnya, terutama terkait penagihan ilegal dan penyalahgunaan data pribadi.

Sinergi dengan Pemerintah Prabowo–Gibran: Antara Harapan dan Tekanan

Kebijakan OJK 2025 tidak berdiri sendiri, melainkan ditautkan dengan agenda besar pemerintah Prabowo–Gibran, termasuk target pertumbuhan ekonomi 5,5–6 persen dan akselerasi hilirisasi industri.

OJK diminta memperkuat pembiayaan terhadap proyek strategis nasional dan sektor produktif melalui perbankan dan pasar modal. Namun, sebagian analis menilai tekanan ini berisiko menggeser fokus pengawasan prudensial.

“Dorongan untuk memperbesar kredit produktif bagus, tapi jangan sampai memaksa bank mengambil risiko berlebih di tengah ekonomi global yang belum pasti,” kata Lukman Leong, ekonom dari Lembaga Kajian Keuangan Syariah Indonesia.

Tantangan ke Depan: Momentum atau Kelelahan?

Menjelang akhir 2025, OJK menghadapi dilema antara menjaga stabilitas sistem keuangan dan memenuhi ekspektasi percepatan pertumbuhan ekonomi. Beberapa tantangan utama meliputi:

- Kualitas Aset & Risiko Kredit. Kenaikan NPL dan pembiayaan bermasalah menjadi sinyal perlunya evaluasi ketat terhadap sektor-sektor berisiko tinggi.

- Transformasi Digital yang Tidak Merata. Fintech dan bank besar melaju cepat, sementara lembaga keuangan kecil tertinggal karena keterbatasan modal dan SDM digital.

- Koordinasi dengan Pemerintah & Bank Indonesia. Kebijakan moneter ketat dan biaya dana tinggi berpotensi menahan ekspansi kredit.

- Perlindungan Konsumen. Ledakan layanan keuangan digital harus diimbangi dengan peningkatan perlindungan dan penegakan hukum terhadap pelanggaran data pribadi.

Kebijakan TBP LPS (Januari – Mei 2025)

Sepanjang periode Januari hingga Mei 2025, Lembaga Penjamin Simpanan (LPS) kembali menunjukkan peran strategisnya dalam menjaga stabilitas sistem keuangan nasional, terutama melalui kebijakan mengenai Tingkat Bunga Penjaminan (TBP).

Kebijakan ini, yang pada dasarnya menentukan batas tertinggi suku bunga simpanan yang dijamin oleh LPS, menjadi salah satu instrumen penting untuk memastikan persaingan yang sehat antarbank sekaligus melindungi dana masyarakat.

Pada triwulan pertama tahun 2025, LPS memutuskan untuk mempertahankan tingkat bunga penjaminan tanpa perubahan berarti. Keputusan ini diambil dengan mempertimbangkan kondisi ekonomi domestik yang cenderung stabil, di mana suku bunga acuan Bank Indonesia masih bertahan di kisaran 6,25 persen dan tekanan inflasi relatif terkendali.

Dalam situasi seperti ini, langkah LPS untuk tidak terburu-buru melakukan penyesuaian dianggap tepat. Stabilitas TBP membantu menjaga kepercayaan masyarakat terhadap sistem perbankan dan menghindarkan potensi persaingan bunga yang berlebihan, yang justru bisa menekan margin keuntungan bank.

Namun, memasuki bulan Mei 2025, LPS kembali meninjau dan menetapkan tingkat bunga penjaminan yang baru. Penyesuaian ini dilakukan secara hati-hati dengan memperhatikan dinamika suku bunga pasar dan perkembangan global, terutama tekanan dari arah kebijakan moneter Amerika Serikat yang masih belum sepenuhnya pasti.

LPS memilih pendekatan yang adaptif, yakni menyesuaikan TBP agar tetap kompetitif tanpa menciptakan gejolak di pasar dana domestik. Langkah ini juga dimaksudkan untuk menjaga daya tarik simpanan di perbankan nasional agar dana masyarakat tidak beralih ke instrumen investasi lain yang dianggap lebih menguntungkan di tengah fluktuasi global.

Likuiditas Perbankan Cukup Sehat

Dari sisi likuiditas, perbankan nasional selama periode tersebut berada dalam kondisi yang cukup sehat. Pertumbuhan Dana Pihak Ketiga (DPK) masih berada pada kisaran 6 hingga 7 persen secara tahunan, menunjukkan bahwa kepercayaan deposan terhadap perbankan tetap kuat.

Tidak terlihat adanya gejala penarikan dana secara besar-besaran atau pergeseran dana yang signifikan ke luar sistem perbankan. Hal ini menjadi indikator penting bahwa kebijakan TBP yang diterapkan LPS berjalan efektif, karena mampu menjaga keseimbangan antara kepentingan deposan dan stabilitas perbankan.

Dari sisi perilaku bank, sebagian besar lembaga keuangan mematuhi batas TBP yang ditetapkan. Hanya segelintir bank kecil yang cenderung menawarkan bunga mendekati batas maksimum untuk menarik lebih banyak nasabah.

Meskipun demikian, pengawasan dan sosialisasi yang dilakukan LPS membantu memastikan masyarakat memahami risiko simpanan yang bunganya melebihi tingkat penjaminan. Edukasi publik yang dilakukan secara konsisten membuat nasabah semakin sadar akan pentingnya menempatkan dana di bank yang sehat dan sesuai ketentuan.

Secara keseluruhan, kebijakan LPS mengenai TBP selama Januari hingga Mei 2025 dapat dikatakan berhasil menjaga stabilitas perbankan nasional. Hubungan antara kebijakan LPS, arah moneter Bank Indonesia, dan kondisi ekonomi makro terlihat berjalan harmonis.

Tidak hanya stabilitas bunga deposito yang terjaga, tetapi juga rasio likuiditas bank masih berada dalam batas aman, sementara tingkat kepercayaan deposan tetap tinggi. Dengan kata lain, TBP berfungsi sebagaimana mestinya: menjadi jangkar kepercayaan dalam sistem keuangan Indonesia.

Kesenjangan Biaya dana Antarbank jadi Kendala

Meski begitu, kebijakan ini tentu tidak lepas dari sejumlah tantangan. Salah satu yang paling menonjol adalah kesenjangan biaya dana antarbank. Bank-bank kecil, khususnya BPR, sering kali menghadapi biaya operasional dan biaya dana yang lebih tinggi dibandingkan bank besar.

Akibatnya, kebijakan TBP bisa dirasakan terlalu menekan bagi mereka karena membatasi ruang gerak dalam menarik simpanan. Tantangan lain datang dari sisi global.

Ketidakpastian arah suku bunga internasional membuat LPS harus terus menyesuaikan TBP secara hati-hati agar tetap relevan dengan kondisi pasar, tanpa menimbulkan ketidakpastian bagi industri perbankan.

Selain itu, masih terdapat kendala dalam hal kecepatan transmisi kebijakan. LPS biasanya mengevaluasi dan menetapkan TBP setiap tiga bulan, sementara suku bunga pasar bisa berubah lebih cepat dari itu.

Kondisi ini dapat menciptakan jeda waktu antara perubahan kondisi ekonomi aktual dan penyesuaian kebijakan penjaminan, sehingga ke depan mekanisme peninjauan yang lebih dinamis akan sangat bermanfaat.

Tidak kalah penting, masih ada sebagian masyarakat yang belum sepenuhnya memahami bagaimana sistem penjaminan simpanan bekerja. Sebagian deposan masih beranggapan bahwa seluruh dana mereka otomatis dijamin oleh LPS, tanpa memperhatikan ketentuan suku bunga.

Ini menjadi tantangan komunikasi yang perlu terus dijawab melalui sosialisasi yang lebih luas dan mudah dipahami.

Secara keseluruhan, langkah LPS pada periode Januari hingga Mei 2025 dapat dikatakan berhasil mencapai tujuannya, yaitu menjaga kepercayaan publik terhadap perbankan, mendukung stabilitas sistem keuangan, dan memastikan bahwa kebijakan moneter nasional dapat berjalan dengan efektif.

Ke depan, LPS dapat memperkuat efektivitas kebijakannya dengan mempercepat proses evaluasi, memanfaatkan data pasar yang lebih real-time, serta memperluas edukasi digital kepada masyarakat.

Kolaborasi yang erat antara LPS, Bank Indonesia, dan Otoritas Jasa Keuangan (OJK) juga akan menjadi kunci agar kebijakan tingkat bunga penjaminan tetap menjadi instrumen yang kuat dalam menjaga stabilitas ekonomi Indonesia.(*)