KABARBURSA.COM - Ramadan 2026 kembali menjadi momentum perputaran dana di sistem perbankan nasional. Peningkatan belanja masyarakat, pencairan THR, hingga lonjakan transaksi digital mendorong aktivitas likuiditas di bank-bank besar seperti BBRI, BBCA, dan BMRI.

Pertanyaannya, seberapa besar efek musiman ini benar-benar tercermin pada kinerja dan pergerakan saham mereka?

Kerangka Makro Ramadan 2026 dan Siklus Likuiditas

Ramadan 2026 berlangsung di tengah proyeksi pertumbuhan ekonomi Indonesia yang diperkirakan tetap berada dalam kisaran stabil, dengan konsumsi rumah tangga sebagai penopang utama produk domestik bruto.

Target Pertumbuhan Ekonomi 2026

Pemerintah menargetkan pertumbuhan ekonomi 2026 berada pada level yang menuntut dorongan signifikan dari permintaan domestik. Hal ini seiring upaya menjaga momentum investasi dan efektivitas stimulus fiskal pada awal tahun.

Proyeksi pertumbuhan kredit perbankan pada 2026 juga diperkirakan berada dalam rentang moderat. Itu mencerminkan optimisme terhadap kesinambungan ekspansi ekonomi di tengah risiko eksternal.

Kondisi tersebut ditopang asumsi inflasi yang terkendali dan kebijakan moneter yang akomodatif, meski tekanan global seperti kebijakan tarif perdagangan dan perlambatan ekonomi mitra dagang tetap menjadi faktor yang diperhitungkan.

Stabilitas makroekonomi dan potensi perbaikan daya beli menjadi variabel penting dalam menjaga ritme konsumsi pada kuartal pertama dan kedua 2026. Dengan struktur ekonomi yang masih bertumpu pada belanja rumah tangga, periode Ramadan menjadi salah satu fase krusial dalam kalender ekonomi domestik.

Data Badan Pusat Statistik menunjukkan bahwa dalam lima tahun terakhir, periode awal Ramadan konsisten mencatatkan kenaikan inflasi bulanan. Puncak tertinggi terjadi pada Ramadan 2025 yang jatuh pada awal Maret dengan inflasi mencapai 1,65 persen secara bulanan, dipicu lonjakan harga komoditas pangan.

Kelompok makanan, minuman, dan tembakau menjadi penyumbang utama, terutama beras, daging ayam, telur ayam ras, minyak goreng, serta komoditas hortikultura seperti cabai dan bawang.

Kenaikan harga tersebut mencerminkan pola musiman peningkatan konsumsi yang berulang setiap tahun. Awal Ramadan cenderung mendorong akselerasi permintaan bahan pokok sehingga tekanan harga terakumulasi dalam satu bulan berjalan.

Pemerintah pun secara rutin melakukan intervensi pasokan dan pengendalian distribusi untuk meredam lonjakan yang dalam beberapa kasus dapat meningkat beberapa kali lipat dibandingkan harga normal.

Pertumbuhan Dana Pihak Ketiga (DPK)

Di sektor perbankan, pola pertumbuhan Dana Pihak Ketiga menjelang dan selama Ramadan menunjukkan dinamika yang berbeda antara simpanan ritel dan korporasi. Tabungan perorangan umumnya mengalami perlambatan karena masyarakat menggunakan dana untuk kebutuhan konsumsi, mudik, dan belanja Lebaran.

Meski demikian, pertumbuhan DPK secara agregat tetap dapat mencatatkan kenaikan positif secara tahunan. Contohnya saja pada Februari 2024, yang tumbuh 5,56 persen secara tahunan.

Perlambatan pada sisi ritel kerap diimbangi penempatan dana korporasi yang meningkatkan likuiditas perbankan dalam jangka pendek. Arus dana operasional perusahaan yang diparkir sebelum digunakan untuk pembayaran gaji, tunjangan, dan kebutuhan distribusi, turut menjaga stabilitas likuiditas sistem.

Dengan demikian, meski terjadi tekanan pada tabungan individu, struktur pendanaan perbankan secara keseluruhan tetap terjaga.

Aktivitas Transaksi Digital

Aktivitas transaksi digital juga menunjukkan akselerasi signifikan menjelang periode Ramadan. Bank Indonesia mencatat penggunaan QRIS Tap berbasis Near Field Communication telah mencapai 508 ribu transaksi atau tumbuh 1.200 persen secara bulanan.

Layanan tersebut telah digunakan di 14 provinsi dan akan terus diperluas, termasuk pengembangan agar dapat diakses melalui perangkat berbasis iOS.

Secara keseluruhan, pengguna QRIS telah mencapai 59 juta, melampaui target tahunan 58 juta pengguna. Dari sisi volume, transaksi QRIS menembus 13,66 miliar, melampaui target 6,5 miliar transaksi dalam satu tahun.

Merchant yang telah terhubung dengan QRIS mencapai 42 juta, dengan sekitar 90 persen di antaranya merupakan pelaku usaha mikro, kecil, dan menengah.

Untuk 2026, Bank Indonesia menargetkan transaksi QRIS mencapai 17 miliar dengan perluasan ke delapan negara serta cakupan 45 juta merchant dan 60 juta pengguna. Peningkatan infrastruktur pembayaran digital tersebut memperlihatkan eskalasi perputaran dana dalam sistem perbankan, terutama pada periode konsumsi tinggi.

Lonjakan transaksi menjadi indikator meningkatnya aktivitas ekonomi yang tercermin langsung dalam lalu lintas dana perbankan.

Pencairan Tunjangan Hari Raya

Dari sisi fiskal, pencairan Tunjangan Hari Raya bagi aparatur sipil negara, TNI, Polri, dan pensiunan diperkirakan berlangsung pada 11 hingga 15 Maret 2026, mendekati Idulfitri yang jatuh pada 21 hingga 22 Maret 2026.

Pemerintah menargetkan pencairan dimulai sekitar H-21 hingga H-10 Lebaran dengan estimasi pembayaran penuh. Besaran THR bervariasi antara Rp2,2 juta hingga di atas Rp18 juta per individu tergantung golongan dan komponen tunjangan.

Komponen THR meliputi gaji pokok, tunjangan keluarga, tunjangan pangan, tunjangan jabatan atau umum, serta 100 persen tunjangan kinerja. Pensiunan menerima satu kali pembayaran setara gaji pokok pensiun bulanan.

Pola pencairan tersebut secara historis mendorong peningkatan likuiditas jangka pendek di perbankan dan memperkuat daya beli rumah tangga menjelang puncak konsumsi Ramadan.

Rangkaian data makroekonomi tersebut menunjukkan bahwa Ramadan 2026 berlangsung dalam kerangka ekonomi yang terukur, dengan variabel konsumsi, inflasi, likuiditas perbankan, transaksi digital, dan stimulus fiskal bergerak secara simultan.

Periode ini tidak hanya mencerminkan dinamika musiman, tetapi juga menjadi bagian dari siklus ekonomi tahunan yang dapat diidentifikasi melalui indikator kuantitatif. Dalam konteks tersebut, sektor perbankan berada pada simpul utama perputaran dana yang meningkat selama fase Ramadan.

Industri Perbankan Masuk Ramadan 2026 dalam Posisi Likuiditas Longgar

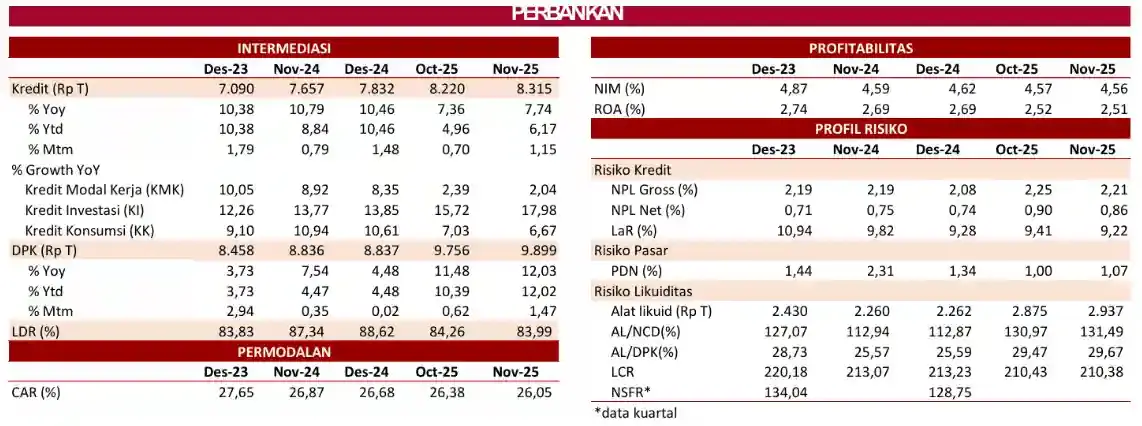

Industri perbankan memasuki periode Ramadan 2026 dengan posisi likuiditas yang dinilai longgar dan ruang intermediasi yang masih memadai.

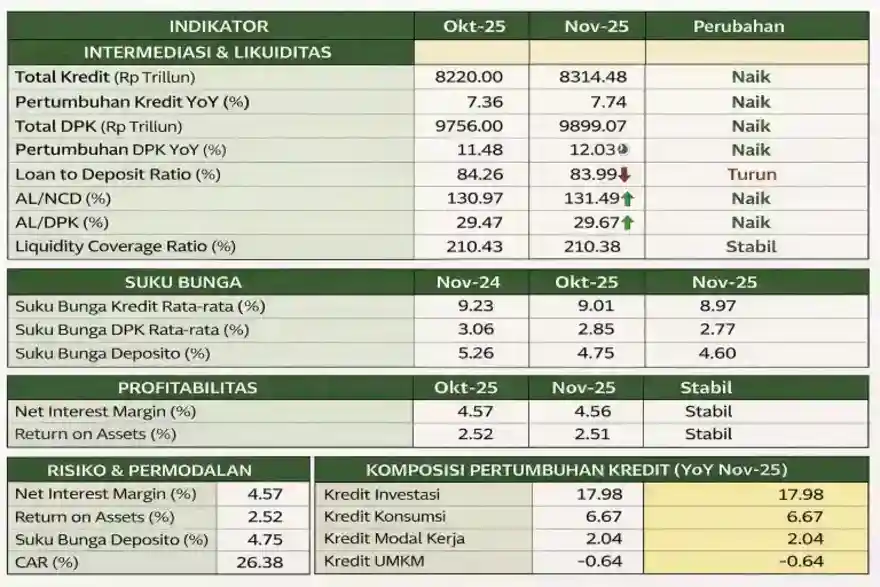

Data Otoritas Jasa Keuangan (OJK) menunjukkan, pada November 2025 kredit perbankan mencapai Rp8.314,48 triliun dengan pertumbuhan 7,74 persen secara tahunan, naik dari 7,36 persen pada Oktober 2025.

DPK Meningkat dan Likuiditas di Atas Ambang

Pada saat yang sama, Dana Pihak Ketiga meningkat menjadi Rp9.899,07 triliun dan tumbuh 12,03 persen secara tahunan, lebih tinggi dibandingkan 11,48 persen pada Oktober 2025.

Struktur pertumbuhan tersebut memperlihatkan bahwa penghimpunan dana masih bergerak lebih cepat dibanding ekspansi kredit menjelang pergantian tahun. Rasio Loan to Deposit Ratio pada November 2025 tercatat 83,99 persen, turun dibandingkan 84,26 persen pada Oktober 2025.

Posisi ini menunjukkan ruang likuiditas masih tersedia di tengah kenaikan nominal kredit, sehingga perbankan masih memiliki kapasitas dalam mengantisipasi peningkatan permintaan kredit yang kerap menguat pada periode konsumsi tinggi.

Dari sisi likuiditas, indikator alat likuid industri berada jauh di atas ambang yang dipersyaratkan. Rasio Alat Likuid terhadap Non-Core Deposit pada November 2025 tercatat 131,49 persen, sedikit meningkat dari 130,97 persen pada Oktober 2025, berada di atas threshold 50 persen.

Rasio Alat Likuid terhadap Dana Pihak Ketiga juga tercatat 29,67 persen, meningkat dari 29,47 persen pada Oktober 2025, masih di atas threshold 10 persen. Liquidity Coverage Ratio berada di level 210,38 persen, menandakan buffer likuiditas yang besar dalam menghadapi potensi kebutuhan penarikan dana jangka pendek.

Kondisi likuiditas tersebut terjadi bersamaan dengan tren penurunan suku bunga perbankan. Rerata tertimbang suku bunga DPK rupiah pada November 2025 berada di 2,77 persen, turun 29 basis poin dibanding November 2024 dan turun 8 basis poin dibanding Oktober 2025.

Penurunan terutama terjadi pada deposito, dengan suku bunga deposito turun menjadi 4,60 persen pada November 2025 dari 4,75 persen pada Oktober 2025 dan 5,26 persen pada November 2024.

Suku Bunga Kredit Turun, Kualitas Aset Baik

Pada sisi kredit, rerata tertimbang suku bunga kredit rupiah turun ke 8,97 persen pada November 2025 dari 9,01 persen pada Oktober 2025 dan 9,23 persen pada November 2024, terutama ditopang penurunan suku bunga kredit produktif.

Dengan biaya dana yang menurun, profitabilitas industri tetap terjaga di level tinggi. Net Interest Margin pada November 2025 tercatat 4,56 persen, relatif stabil dibandingkan 4,57 persen pada Oktober 2025.

Return on Assets berada di 2,51 persen, sedikit turun dari 2,52 persen pada Oktober 2025. Stabilitas NIM di tengah penurunan suku bunga menghimpun dana memperlihatkan ruang pengelolaan margin masih terjaga, sekaligus menjadi konteks bagi proyeksi pertumbuhan 2026 yang dinilai tetap solid.

Sementara itu, kualitas aset menunjukkan perbaikan pada akhir 2025. Rasio NPL gross pada November 2025 tercatat 2,21 persen, membaik dibandingkan 2,25 persen pada Oktober 2025. NPL net turun menjadi 0,86 persen dari 0,90 persen pada Oktober 2025, sedangkan Loan at Risk turun ke 9,22 persen dari 9,41 persen.

CAR Turun Tipis, Kredit Bertumbuh

Pada saat yang sama, ketahanan permodalan tetap kuat dengan rasio CAR sebesar 26,05 persen pada November 2025, meski turun tipis dari 26,38 persen pada Oktober 2025, sehingga tetap menjadi bantalan mitigasi risiko dalam menghadapi ketidakpastian eksternal.

Di sisi penyaluran kredit, pendorong pertumbuhan pada November 2025 berasal dari Kredit Investasi yang tumbuh 17,98 persen secara tahunan, ditopang sektor pertambangan dan industri pengolahan. Kredit Konsumsi tumbuh 6,67 persen secara tahunan, sementara Kredit Modal Kerja tumbuh 2,04 persen.

Dari kelompok debitur, kredit korporasi tumbuh 12,06 persen secara tahunan, sementara kredit UMKM terkontraksi 0,64 persen. Komposisi pertumbuhan tersebut menempatkan ekspansi kredit produktif sebagai pilar utama, dengan konsumsi masih tumbuh namun tidak menjadi akselerator terbesar pada periode ini.

Dengan kombinasi pertumbuhan DPK double digit, likuiditas yang berada jauh di atas ambang minimum, biaya dana yang menurun, serta kualitas kredit dan permodalan yang terjaga, industri perbankan memasuki awal 2026 dalam posisi yang relatif longgar dari sisi pendanaan.

Kerangka ini menjadi dasar untuk membaca bagaimana periode Ramadan 2026 berpotensi berinteraksi dengan dinamika perputaran dana, peningkatan transaksi, dan kebutuhan likuiditas jangka pendek di sistem perbankan.

Dinamika Dana Ritel dan Korporasi Selama Ramadan 2025

Periode Ramadan 1446 H yang berlangsung sepanjang Maret 2025 menjadi momentum pengujian likuiditas bagi tiga bank besar nasional, yakni PT Bank Rakyat Indonesia (Persero) Tbk., PT Bank Central Asia Tbk., dan PT Bank Mandiri (Persero) Tbk.

Data laporan bulanan dan kinerja kuartal I–III 2025 memperlihatkan dinamika penghimpunan Dana Pihak Ketiga (DPK) yang berbeda karakter pada masing-masing bank.

Bank Rakyat Indonesia (BRI)

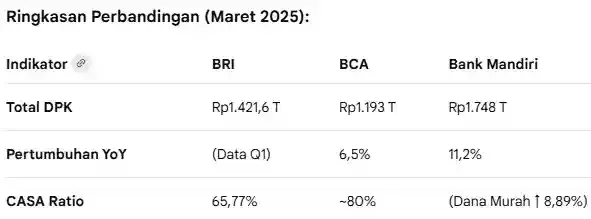

Pada BRI, total DPK per akhir Maret 2025 tercatat sebesar Rp1.421,60 triliun. Komposisinya terdiri dari tabungan Rp541,57 triliun, giro Rp393,25 triliun, dan deposito Rp481,52 triliun. Porsi dana murah atau CASA mencapai 65,77 persen setara Rp934,95 triliun.

Angka tersebut menunjukkan struktur pendanaan tetap didominasi tabungan dan giro selama periode Ramadan. Hingga akhir Juni 2025, total DPK meningkat menjadi Rp1.482,1 triliun dengan pertumbuhan 6,7 persen secara tahunan.

Giro tumbuh 16,1 persen YoY dan tabungan 6,8 persen YoY, sementara rasio CASA tetap terjaga di kisaran 65 persen. Data tersebut tidak menunjukkan indikasi penurunan signifikan tabungan ritel selama Ramadan, melainkan tetap berada dalam tren pertumbuhan tahunan yang positif.

Bank Central Asia (BCA)

Pada BCA, posisi DPK selama Ramadan Maret 2025 tercatat Rp1.193 triliun dengan pertumbuhan 6,5 persen YoY. Struktur pendanaan tetap sangat dominan pada dana murah. Hingga September 2025, total DPK bank-only berada di Rp1.192 triliun dengan CASA Rp999 triliun atau rasio 83,8 persen.

Tabungan tercatat Rp596 triliun dan tumbuh 5,8 persen YoY. Stabilitas rasio CASA yang tinggi sepanjang tahun menunjukkan bahwa periode Ramadan tidak menekan dana ritel secara material. Pada saat yang sama, kredit tumbuh 12,6 persen YoY pada Maret 2025 menjadi Rp941 triliun, mencerminkan peningkatan kebutuhan modal kerja dan konsumsi menjelang Idulfitri.

Bank Mandiri

Sementara itu, Bank Mandiri mencatatkan lonjakan DPK sebesar 11,2 persen YoY menjadi Rp1.748 triliun pada Maret 2025. Dana murah tumbuh 8,89 persen YoY, didukung peningkatan aktivitas transaksi digital melalui Livin’ by Mandiri.

Hingga September 2025, DPK meningkat menjadi Rp1.884 triliun atau tumbuh 13 persen YoY, dan pada akhir Desember 2025 mencapai Rp2.105 triliun atau melonjak 23,9 persen YoY. Tren tersebut menunjukkan bahwa momentum Ramadan tidak diikuti kontraksi dana ritel secara agregat, melainkan tetap memperlihatkan pertumbuhan dua digit.

Pertumbuhan Giro dan Efisiensi Biaya BRI, BCA, dan Bank Mandiri

Dari sisi indikasi dana korporasi, pertumbuhan giro yang lebih tinggi dibanding tabungan pada BRI, yakni 16,1 persen YoY per Juni 2025, mencerminkan peningkatan transaksi bisnis dan arus kas perusahaan.

Pada Mandiri, pertumbuhan DPK dua digit yang konsisten sepanjang tahun, termasuk saat Ramadan, menunjukkan dukungan dana besar yang relatif stabil. Struktur CASA BCA yang mencapai 83,8 persen juga menandakan basis dana murah yang kuat, yang umumnya berasal dari kombinasi nasabah ritel aktif dan korporasi besar.

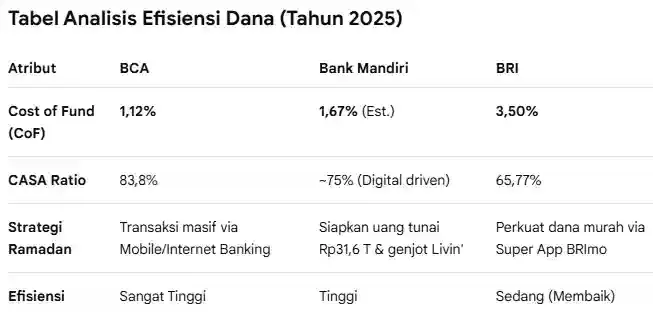

Sentimen lain yang menyertai periode Ramadan 2025 adalah peningkatan efisiensi biaya dana. BCA mencatat Cost of Fund terendah sebesar 1,12 persen pada Desember 2025, didukung dominasi CASA.

BRI menurunkan CoF dari 3,6 persen pada 2024 menjadi 3,5 persen pada Maret 2025, sementara Mandiri secara historis menjaga CoF di sekitar 1,67 persen melalui optimalisasi transaksi digital. Penurunan biaya dana ini terjadi bersamaan dengan pertumbuhan DPK dan kredit, sehingga menjaga margin dan stabilitas likuiditas.

Secara keseluruhan, data tidak menunjukkan adanya penurunan signifikan tabungan ritel pada ketiga bank selama Ramadan 2025 dalam konteks pertumbuhan tahunan. Sebaliknya, dana murah tetap tumbuh dan rasio CASA terjaga pada level tinggi.

Pertumbuhan giro yang relatif lebih kuat pada beberapa bank mengindikasikan pergerakan dana korporasi dan aktivitas transaksi yang meningkat selama periode konsumsi tinggi. Kombinasi pertumbuhan DPK, dominasi CASA, dan efisiensi biaya dana memperlihatkan bahwa Ramadan 2025 berlangsung dalam kerangka likuiditas yang stabil bagi BRI, BCA, dan Bank Mandiri.

Sensitivitas Ramadan BRI dan Bank Mandiri pada Struktur Kredit

Dinamika kredit PT Bank Rakyat Indonesia (Persero) Tbk (BBRI) dan PT Bank Mandiri (Persero) Tbk (BMRI) selama periode Ramadan 2024–2025 menunjukkan perbedaan karakter sensitivitas terhadap momentum musiman konsumsi.

Bank Rakyat Indonesia (BRI)

Pada BBRI, segmen mikro tetap menjadi kontributor terbesar dalam struktur portofolio kredit. Hingga September 2024, penyaluran kredit ke segmen UMKM mencapai Rp1.106 triliun atau sekitar 82 persen dari total portofolio kredit.

Memasuki periode sekitar Ramadan 2025, yakni akhir Maret 2025, penyaluran kredit mikro tercatat Rp632,22 triliun. Meski secara nominal tetap besar, pertumbuhan segmen ini tercatat paling rendah dibandingkan segmen lain pada semester I-2025, seiring kenaikan biaya kredit dan tekanan inflasi.

Sementara itu, kredit konsumsi BBRI menunjukkan akselerasi yang lebih kuat. Hingga Agustus 2025, kredit konsumer tumbuh 10,65 persen secara tahunan dengan total penyaluran Rp216,26 triliun.

Pertumbuhan tersebut didorong oleh peningkatan permintaan Kredit Multiguna (BRIguna) dan produk KPR, termasuk program promo seperti KPR BRI Hoki dengan bunga tetap mulai 3,65 persen pada awal 2025.

Dalam periode Lebaran 28 Maret hingga 7 April 2025, BBRI juga menyiapkan uang tunai sebesar Rp32,8 triliun untuk mendukung kebutuhan likuiditas masyarakat, mencerminkan peningkatan aktivitas transaksi selama musim libur.

Struktur ini menunjukkan bahwa pada periode Ramadan 2025, sensitivitas BBRI lebih tercermin pada segmen konsumsi dibandingkan mikro. Kredit mikro tetap dominan secara porsi, namun pertumbuhannya relatif terbatas.

Sebaliknya, kredit konsumsi mencatatkan pertumbuhan dua digit yang lebih tinggi dibandingkan mikro, menunjukkan respons yang lebih kuat terhadap peningkatan kebutuhan rumah tangga menjelang Idulfitri.

Sebagai pembanding, Bank Mandiri mencatat pertumbuhan KPR sebesar 15,8 persen secara tahunan hingga Maret 2025, dengan pertumbuhan kuartalan sekitar 1,52 persen pada awal tahun. Selama periode Ramadan 2025, Mandiri tetap menjaga daya tarik segmen ritel melalui promo bunga tetap mulai 2,60 persen fixed satu tahun.

Di sisi lain, segmen korporasi tetap menjadi mesin utama pertumbuhan, dengan kenaikan 12 persen YoY hingga kuartal III 2025. Secara konsolidasi, total kredit mencapai Rp1.895 triliun per Desember 2025 atau tumbuh 13,4 persen YoY. Sementara kredit bank only yang didominasi korporasi mencapai Rp1.497 triliun atau naik 14,2 persen YoY.

Data tersebut memperlihatkan bahwa BMRI memiliki struktur pertumbuhan yang lebih seimbang antara ritel dan korporasi, dengan kontribusi korporasi tetap dominan sepanjang tahun. Pertumbuhan KPR yang tinggi menunjukkan adanya momentum konsumsi properti, namun secara keseluruhan ekspansi kredit BMRI tidak semata-mata ditopang oleh faktor musiman Ramadan.

Jika dibandingkan, BBRI memiliki eksposur lebih besar pada segmen mikro dan UMKM, yang secara historis lebih sensitif terhadap siklus konsumsi dan aktivitas ekonomi musiman. Namun pada 2025, pertumbuhan mikro relatif terbatas akibat faktor kualitas aset dan kebijakan manajemen risiko.

Sebaliknya, kredit konsumsi BBRI tumbuh signifikan secara tahunan di atas 10 persen, menunjukkan respons yang lebih kuat terhadap peningkatan kebutuhan rumah tangga.

Secara keseluruhan, data 2024–2025 menunjukkan bahwa kredit konsumsi BBRI mengalami kenaikan signifikan menjelang dan setelah Ramadan, sementara kredit mikro tidak menunjukkan akselerasi yang sebanding.

Sensitivitas BBRI terhadap Ramadan lebih tercermin pada segmen konsumsi dan kebutuhan likuiditas masyarakat dibandingkan ekspansi mikro. Di sisi lain, Bank Mandiri tetap bertumpu pada pertumbuhan korporasi dengan tambahan dorongan dari KPR selama periode konsumsi tinggi.

Pola Musiman Q2, Likuiditas dan Transaksi Menguat Pasca-Ramadan

Pola musiman Ramadan pada periode kuartal I hingga kuartal II 2021–2025 menunjukkan dinamika likuiditas dan transaksi yang konsisten pada tiga bank besar nasional, yakni PT Bank Rakyat Indonesia (Persero) Tbk. (BBRI), PT Bank Mandiri (Persero) Tbk. (BMRI), dan PT Bank Central Asia Tbk. (BBCA).

Momentum pencairan Tunjangan Hari Raya (THR) dan peningkatan konsumsi rumah tangga menjadi faktor utama yang mempengaruhi arus dana, transaksi digital, serta komposisi dana murah pada periode tersebut.

Bank Rakyat Indonesia (BRI)

Pada BBRI, pencairan THR secara konsisten mendorong lonjakan penarikan uang tunai dan transaksi pembayaran pada kuartal II. Pada 2024, BRI menyiapkan uang tunai sebesar Rp25,2 triliun untuk memenuhi kebutuhan Lebaran.

Meski terjadi peningkatan penarikan dana, likuiditas tetap terjaga seiring inflow dari sektor ritel dan UMKM selama musim belanja Ramadan. Per Juni 2024, rasio LDR konsolidasi tercatat 130,34 persen, turun 1,50 persen dibandingkan Maret 2024. Ini mencerminkan penyesuaian aset dan liabilitas yang stabil setelah periode puncak konsumsi.

Dari sisi transaksi digital, Ramadan menjadi pendorong utama peningkatan penggunaan layanan BRImo dan uang elektronik Brizzi. Transaksi BRImo tumbuh 25,5 persen secara tahunan pada kuartal I 2025 menjadi 1,2 miliar transaksi, dengan proyeksi kenaikan hingga 30 persen pada Ramadan 2025 dibanding periode normal.

Sementara itu, penggunaan Brizzi meningkat sekitar 15 persen selama Ramadan dan Lebaran 2024 dibandingkan bulan biasa. Lonjakan aktivitas ini turut berkontribusi pada peningkatan fee-based income di kuartal II.

Secara kuartalan, komposisi dana murah BBRI menunjukkan penguatan pasca-Ramadan. Pada kuartal I 2025, giro tercatat Rp393,2 triliun dan tabungan Rp541,5 triliun. Memasuki kuartal II 2025, giro meningkat menjadi Rp415,2 triliun dan tabungan menjadi Rp554,6 triliun.

Deposito juga naik dari Rp481,5 triliun menjadi Rp506,1 triliun. Porsi CASA pada kuartal II 2024 berada di level 63,17 persen, meningkat dibandingkan 61,66 persen pada kuartal II 2023. Cost of Fund menunjukkan tren penurunan dari 3,6 persen pada kuartal I 2024 menjadi 3,5 persen pada kuartal I 2025, seiring penguatan dana murah dan digitalisasi.

Pada BMRI, pola musiman Ramadan juga ditandai peningkatan pasokan uang tunai sebesar 20–25 persen menjelang Lebaran. Pada 2024, Mandiri menyiapkan sekitar Rp31,3 triliun untuk kebutuhan Ramadan.

Aplikasi Livin’ by Mandiri mencatat lonjakan transaksi rata-rata 35–40 persen secara tahunan setiap periode Ramadan, dengan volume mencapai sekitar 1,2 miliar transaksi pada kuartal I–II 2025. Rasio CASA Mandiri mencapai 79,7 persen pada kuartal II 2024, mencerminkan peningkatan dana murah pasca-Lebaran.

Cost of Fund menunjukkan tren efisiensi yang konsisten, turun dari 1,67 persen pada 2021 ke level yang lebih rendah pada periode 2024–2025. Fee-based income dari layanan digital tercatat Rp5,48 triliun per September 2025, dengan akselerasi signifikan pada kuartal II.

Bank Central Asia (BCA)

Sementara itu, BBCA menunjukkan pola musiman yang relatif stabil dengan dominasi dana murah tertinggi di industri. BCA menyiapkan uang tunai di atas Rp40 triliun secara nasional untuk periode Lebaran.

Transaksi QRIS BCA meningkat 200 persen secara tahunan pada kuartal I 2025 dan terus memuncak pada kuartal II, dengan volume mencapai Rp267 triliun per September 2025. Rasio CASA secara konsisten berada di kisaran 80–82 persen, dengan peningkatan saldo tabungan pada kuartal II yang mengimbangi penarikan tunai untuk kebutuhan THR.

Cost of Fund bank only tetap berada di bawah 1 persen, menjaga stabilitas margin bunga bersih di tengah dinamika suku bunga global. Pendapatan operasional pada Juni 2025 tercatat Rp28,44 triliun, lebih tinggi dibandingkan Maret 2025 sebesar Rp24,37 triliun.

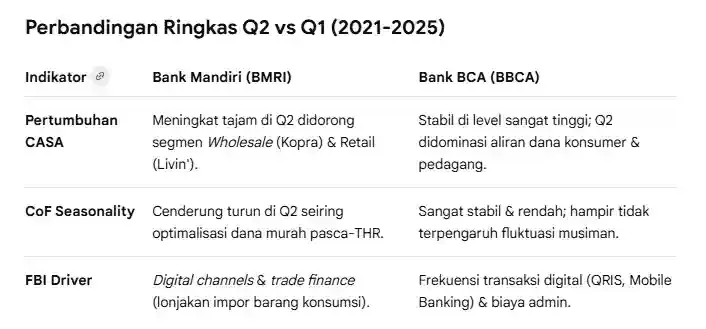

Perbandingan kuartal II terhadap kuartal I pada periode 2021–2025 menunjukkan pola yang relatif konsisten. Pada BBRI, dana murah meningkat pasca-Ramadan didorong arus balik dana pedagang dan UMKM.

Pada Mandiri, pertumbuhan CASA menguat melalui segmen wholesale dan ritel berbasis digital. Pada BCA, saldo CASA tetap tinggi dan stabil dengan dominasi transaksi digital dan frekuensi pembayaran yang meningkat selama musim konsumsi.

Cost of Fund pada ketiga bank menunjukkan kecenderungan stabil atau menurun pada kuartal II, sementara fee-based income mengalami peningkatan seiring lonjakan transaksi digital dan aktivitas ekonomi musiman.

Rangkaian data tersebut menggambarkan bahwa periode Ramadan pada 2021–2025 secara konsisten diikuti peningkatan transaksi, penguatan dana murah, serta stabilitas likuiditas pada ketiga bank besar.

Dinamika kuartal II mencerminkan arus balik dana pasca-THR dan peningkatan aktivitas ekonomi, yang tercermin pada pertumbuhan CASA, efisiensi biaya dana, serta peningkatan pendapatan berbasis komisi dari layanan digital.

Kesimpulan

Berdasarkan kompilasi data kuartal I–II periode 2021–2025 pada BBRI, BBCA, dan BMRI, pola musiman Ramadan menunjukkan karakter yang relatif konsisten namun berbeda intensitas antar bank.

Pertama, Dana Pihak Ketiga tidak menunjukkan pola perlambatan yang sistematis secara bulanan saat Ramadan. Pada BBRI, total giro dan tabungan pada kuartal II 2025 lebih tinggi dibandingkan posisi kuartal I, dengan giro meningkat dari Rp393,2 triliun menjadi Rp415,2 triliun dan tabungan dari Rp541,5 triliun menjadi Rp554,6 triliun.

Pada BMRI, rasio CASA mencapai 79,7 persen pada kuartal II 2024, mencerminkan arus masuk dana pasca-Lebaran. BBCA juga mempertahankan rasio CASA stabil di kisaran 80–82 persen, dengan kenaikan saldo tabungan pada kuartal II yang mengimbangi penarikan tunai saat THR.

Data tersebut menunjukkan bahwa meskipun terjadi penarikan kas besar selama Ramadan, arus balik dana pada kuartal II menjaga pertumbuhan DPK tetap stabil atau meningkat.

Kedua, kredit konsumsi menunjukkan akselerasi yang lebih nyata dibandingkan segmen mikro. Pada BBRI, kredit konsumer tumbuh 10,65 persen secara tahunan hingga Agustus 2025, lebih tinggi dibandingkan pertumbuhan mikro yang relatif terbatas pada periode yang sama.

Pada BMRI, segmen KPR tumbuh 15,8 persen secara tahunan hingga Maret 2025 dan tetap menunjukkan ekspansi pada kuartal berikutnya. Data tersebut menunjukkan bahwa momentum Ramadan lebih tercermin pada pembiayaan konsumsi dan perumahan dibandingkan pembiayaan mikro.

Ketiga, rasio CASA cenderung stabil atau meningkat pada kuartal II. Pada BBRI, porsi CASA kuartal II 2024 berada di 63,17 persen, meningkat dibandingkan 61,66 persen pada periode sebelumnya. Mandiri mencatatkan penguatan rasio CASA pada kuartal II seiring arus masuk dana ritel dan wholesale.

BBCA secara konsisten mempertahankan rasio CASA tertinggi di industri dan tidak menunjukkan penurunan signifikan selama periode Ramadan. Dengan demikian, struktur dana murah tidak mengalami kontraksi material selama musim konsumsi tinggi.

Keempat, kuartal II menunjukkan penguatan pada fee-based income. Pada BBRI, lonjakan transaksi BRImo dan Brizzi selama Ramadan berkontribusi pada peningkatan pendapatan berbasis komisi. Pada Mandiri, fee-based income dari kanal digital tercatat Rp5,48 triliun per September 2025 dengan akselerasi signifikan pada kuartal II.

BBCA mencatat pendapatan operasional Juni 2025 sebesar Rp28,44 triliun, lebih tinggi dibandingkan Maret 2025 sebesar Rp24,37 triliun, didorong frekuensi transaksi digital dan QRIS yang meningkat. Pola tersebut menunjukkan kuartal II cenderung lebih kuat untuk pendapatan berbasis transaksi dibandingkan kuartal I.

Kelima, sensitivitas terhadap Ramadan berbeda antar bank. BBRI menunjukkan sensitivitas yang lebih jelas pada sisi transaksi ritel dan kredit konsumsi, terutama melalui peningkatan BRImo dan Briguna.

BMRI memperlihatkan respons melalui pertumbuhan KPR dan lonjakan transaksi Livin’, namun tetap ditopang dominasi kredit korporasi. BBCA menunjukkan stabilitas paling tinggi dengan rasio CASA yang konsisten dan dominasi transaksi digital yang berkelanjutan sepanjang tahun. (*)