KABARBURSA.COM – Indeks Harga Saham Gabungan (IHSG) mengakhiri sesi pertama awal pekan ini, 13 Oktober 2025, dengan kenaikan tipis sebesar 1 poin atau 0,02 persen. Namun, bursa Asia kompak melemah, di mana indeks Hang Seng anjlok dan pasa China tertekan.

Kenaikan tipis IHSG didorong oleh sektor transportasi, yang melonjak sebanyak 2,81 persen, tertinggi di antara seluruh sektor, Kenaikan ini kemungkinan didorong oleh ekspektasi peningkatan mobilitas domestic dan aktivitas logistik, di tengah sinyal bahwa pemerintah akan memperluas insentif untuk sektor transportasi dan infrastruktur.

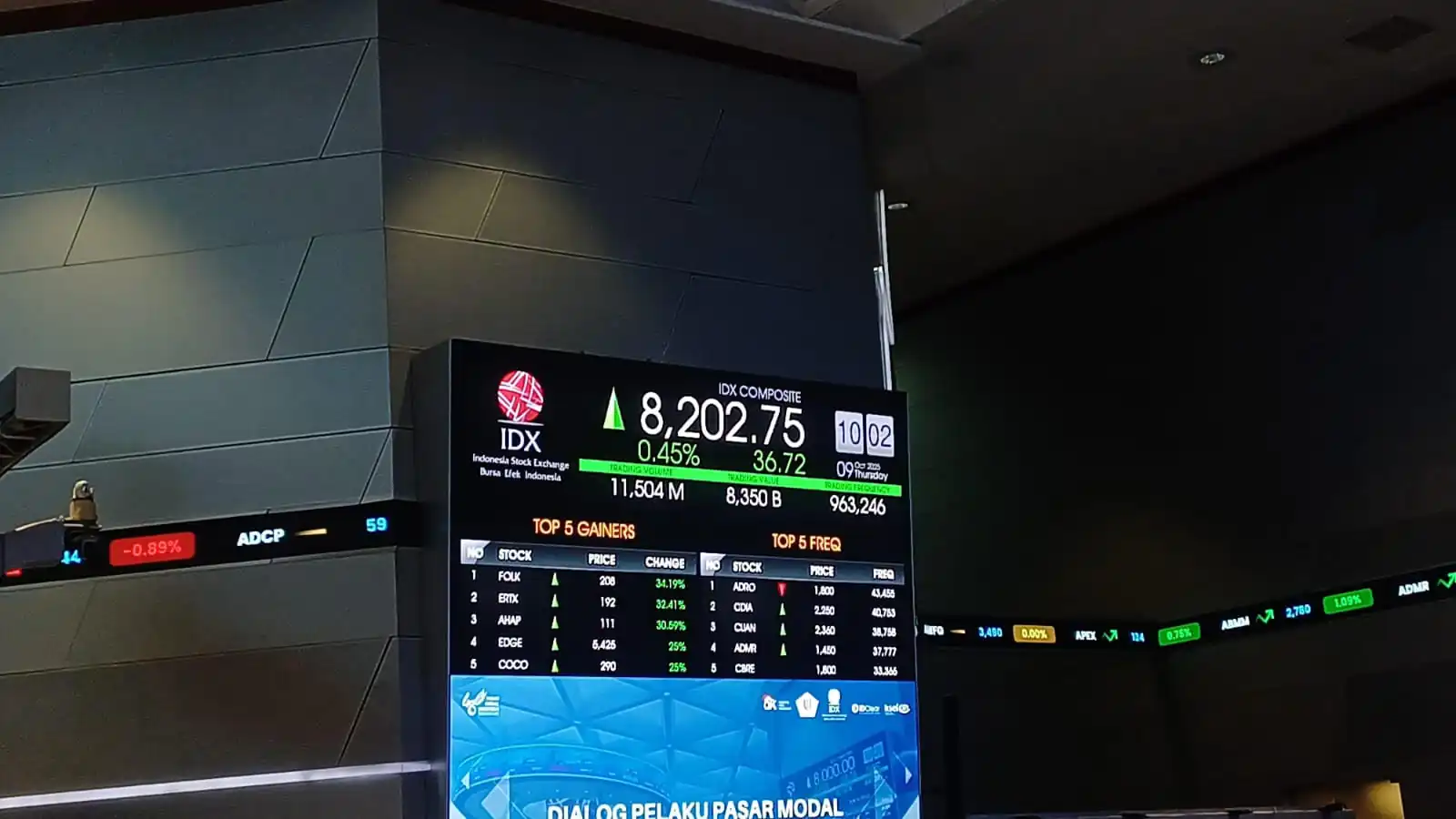

Total volume perdagangan hingga siang hari mencapai 233,19 juta lot saham, dengan nilai transasi sebesar Rp14,59 triliun. Angka-angka ini menandakan pasar masih aktif, meskipun arah pergerakan indeks cenderung sideways.

Sementara itu, sektor barang konsumen primer menjadi penekan utama IHSG. Sektor ini melemah 1,41 persen, seiring tekanan pada emiten barang konsumsi yang masih menghadapi biaya produksi tinggi dan perlambatan belanja rumah tangga di kuartal terakhir.

Dari sisi saham individual, top gainers hari ini didominasi oleh emiten dengan kapitalisasi menengah dan kecil, yaitu TRJA, GZCO, MRAT, ASPI, PORT, ELPI, dan PGLI. Kenaikan saham-saham ini sebagian besar ditopang oleh faktor teknikal dan rotasi sektor, terutama di saham pelayaran, logistik, dan industri penunjang ekspor.

Sementara itu, saham paling aktif secara volume antara lain CUAN, CDIA, WIFI, BWPT, WIRG, BRMS, dan BRPT. Tingginya aktivitas pada saham-saham ini menunjukkan investor ritel masih cukup agresif di tengah volatilitas pasar, dengan fokus pada saham berbasis komoditas dan teknologi.

Sentimen Global: Perang Dagang AS–China Kembali Membayangi Pasar

Meski IHSG relatif stabil, bursa Asia secara keseluruhan bergerak negatif tajam. Ketegangan antara Amerika Serikat dan China kembali meningkat setelah kedua negara saling melontarkan tuduhan dan mengumumkan pembatasan perdagangan baru.

China pada Minggu, 12 Oktober 2025 menyatakan “tidak takut terhadap perang dagang” menyusul ancaman Presiden AS Donald Trump yang berencana menerapkan tarif balasan hingga 100 persen terhadap impor China.

Sementara itu, China memberlakukan kontrol ekspor baru terhadap mineral tanah jarang, komoditas strategis yang digunakan dalam industri teknologi tinggi.

Ketegangan ini langsung mengguncang pasar global. Menurut laporan Goldman Sachs, langkah ini menjadi sinyal bahwa Beijing tengah mencoba memaksa Washington memberikan konsesi lebih besar dalam negosiasi perdagangan.

Meskipun demikian, data makroekonomi China justru menunjukkan tanda-tanda pemulihan.

Ekspor Negeri Tirai Bambu melonjak 8,3 persen secara tahunan (YoY) pada September 2025, tertinggi dalam enam bulan terakhir, mengalahkan proyeksi Reuters sebesar 7,1 persen.

Impor juga naik signifikan, menandakan permintaan domestik yang mulai pulih. Namun, data positif ini tidak cukup menenangkan pasar karena ketegangan politik mengaburkan prospek perdagangan ke depan.

Di sisi lain, Presiden Trump melalui platform Truth Social mencoba menenangkan pelaku pasar dengan menyatakan bahwa ia tidak bermaksud memicu depresi ekonomi global, dan “ingin membantu, bukan menyakiti China”,

Pernyataan ini sempat meredam kekhawatiran sebagian investor, namun belum cukup kuat mengubah arah pasar saham Asia yang terlanjur melemah.

Dari pasar modal, seluruh bursa utama Asia, kecuali Jepang yang libur, bergerak di zona merah.

Beberapa indeks mencatat penurunan yang cukup tajam. Hang Seng (Hong Kong) anjlok -3,49 persen, menjadi indeks dengan penurunan terdalam di kawasan, dipicu aksi jual pada saham teknologi dan properti.

Shenzhen Component dan CSI300 (China) masing-masing turun -2,56 persen dan -1,76 persen, menandakan tekanan kuat di pasar domestik Tiongkok. Shanghai Composite juga melemah -1,30 persen. Sedangkan Indeks Kospi (Korsel) terkoreksi -1,58 persen, Taiex (Taiwan) turun -1,74 persen, dan ASX200 (Australia) melemah -0,84 persen.

Secara keseluruhan, pelaku pasar Asia sedang mengalihkan posisi ke aset safe haven menyusul risiko perang dagang yang meningkat dan kekhawatiran terhadap perlambatan global.

Rupiah Relatif Stabil, Yen Melemah Tajam

Di pasar valas, mata uang Asia bergerak campuran.Yen Jepang melemah cukup tajam 0,48 persen ke 151,91 per USD, akibat liburnya bursa Jepang dan ekspektasi pasar terhadap kemungkinan intervensi otoritas Jepang yang masih minim.

Rupiah justru relatif stabil, melemah tipis 0,01 persen ke 16.572 per USD. Hal ini mencerminkan ketahanan yang cukup baik di tengah arus keluar modal dari emerging markets.

Dolar Australia (AUD) menguat 0,71 persen ke 0.6520 per USD, ditopang data ketenagakerjaan yang lebih kuat dari perkiraan. Baht Thailand naik 0,35 persen, sementara Ringgit Malaysia stagnan di 4,2230 per USD.

Pergerakan campuran ini menandakan bahwa faktor eksternal, terutama dolar AS yang masih kuat, masih menjadi pengendali utama sentimen di kawasan.(*)