KABARBURSA.COM - Salah satu program pemerintah Prabowo Subianto-Gibran Rakabuming Raka di sekotr keuangan adalah menaikkan target penyaluran KUR hingga Rp300 triliun untuk mendorong pembiayaan UMKM melalui perbankan.

Sejak awal masa pemerintahannya, Presiden Prabowo Subianto dan Wakil Presiden Gibran Rakabuming Raka menempatkan Kredit Usaha Rakyat (KUR) sebagai salah satu instrumen utama dalam mendorong pertumbuhan ekonomi berbasis rakyat.

Tahun 2025 menjadi momentum penting karena target penyaluran KUR dinaikkan hingga Rp300 triliun, lebih besar dibanding tahun-tahun sebelumnya. Ambisi ini lahir dari kebutuhan memperluas akses permodalan bagi UMKM, yang selama ini menjadi tulang punggung perekonomian nasional sekaligus penopang serapan tenaga kerja.

Pemerintah menegaskan, KUR tahun ini bukan semata mengejar angka kredit yang disalurkan. Ada perubahan arah kebijakan yang cukup kentara. Jika sebelumnya sebagian besar KUR terserap di sektor perdagangan, kini pemerintah ingin porsi yang lebih besar mengalir ke sektor-sektor produktif, misalnya pertanian, perikanan, peternakan, hingga industri pengolahan skala kecil.

Melalui skema seperti KUR Klaster dan KUR alsintan, pembiayaan diarahkan agar lebih berdampak pada peningkatan kapasitas produksi, bukan hanya sekadar perputaran barang dagangan.

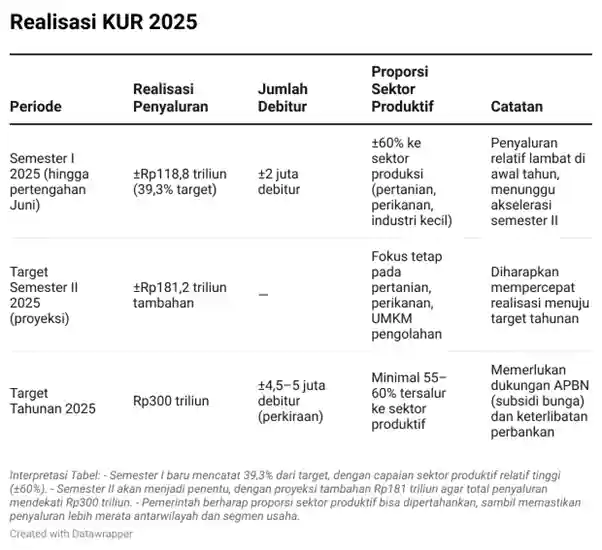

Realisasi di paruh pertama tahun ini memberikan gambaran campuran antara capaian dan tantangan. Hingga pertengahan Juni 2025, data resmi mencatat penyaluran KUR mencapai sekitar Rp118,8 triliun, atau setara 39,3 persen dari target tahunan, dengan jumlah penerima manfaat mendekati 2 juta debitur.

Angka itu memang baru sekitar sepertiga dari total target, tetapi patut dicatat bahwa sekitar 60 persen dana yang tersalur telah mengalir ke sektor produksi. Ini menjadi sinyal positif bahwa orientasi kebijakan memang mulai terlihat di lapangan.

Di sisi bank penyalur, komitmen juga tampak nyata. BRI, sebagai lembaga dengan portofolio KUR terbesar, melaporkan penyaluran puluhan triliun rupiah hingga Mei, sebagian besar diarahkan ke petani dan pelaku UMKM di pedesaan.

Di lapangan, kisah-kisah konkret dapat ditemukan, contohnya petani padi yang menggunakan KUR untuk membeli mesin tanam dan panen, kelompok nelayan yang memanfaatkan pinjaman untuk peremajaan kapal kecil dan pembangunan cold storage, hingga perajin makanan yang mengakses KUR kecil untuk membeli mesin pengemas modern dan biaya sertifikasi halal.

Semua contoh itu menggambarkan bagaimana program ini berusaha mengubah wajah pembiayaan UMKM agar lebih produktif dan berdaya saing.

Meski demikian, jarak menuju target Rp300 triliun jelas masih panjang. Pemerintah menyadari bahwa penyaluran KUR cenderung lebih cepat di semester kedua, mengikuti siklus usaha masyarakat, terutama di sektor pertanian dan perdagangan musiman. Namun, sejumlah hambatan tidak bisa diabaikan.

Dari sisi fiskal, ketersediaan subsidi bunga KUR yang bersumber dari APBN harus dikelola secara hati-hati agar tidak membebani ruang fiskal yang sudah ketat.

Dari sisi perbankan, risiko kredit macet pada segmen ultra-mikro masih menjadi pertimbangan, sehingga bank cenderung lebih selektif dalam menyalurkan pinjaman.

Tantangan lain adalah disparitas wilayah. Beberapa daerah melaporkan penyaluran KUR yang melambat dibanding tahun lalu, baik karena faktor kesiapan debitur, kualitas proposal usaha, maupun keterbatasan pendampingan teknis.

Pemerintah mencoba mengatasi hal ini dengan mendorong skema klaster, yakni pengelompokan debitur berdasarkan sektor atau wilayah, sehingga lebih mudah mendapatkan bimbingan usaha dan pasar yang lebih pasti.

Jika ditanya apakah target KUR 2025 sudah sesuai harapan, jawabannya masih berada di antara optimisme dan kehati-hatian. Dari sisi arah kebijakan, capaian enam bulan pertama patut diapresiasi karena menunjukkan bahwa penyaluran KUR benar-benar mulai menyentuh sektor produktif.

Namun dari sisi kuantitas, capaian 39,3 persen masih meninggalkan pekerjaan rumah besar di semester kedua. Pemerintah dan perbankan dituntut untuk mempercepat penyaluran tanpa mengorbankan prinsip kehati-hatian, sambil memastikan subsidi bunga tetap terjaga dalam kerangka APBN.

Dengan kata lain, KUR 2025 bukan hanya tentang angka Rp300 triliun yang dicanangkan, melainkan tentang bagaimana kredit rakyat ini benar-benar menjadi motor penggerak ekonomi di tingkat akar rumput.

Jika akselerasi di semester kedua bisa terjaga, program ini bukan saja mendekati target nominal, tetapi juga membuktikan dirinya sebagai instrumen yang relevan dalam memperkuat fondasi ekonomi kerakyatan di era Prabowo–Gibran.

Feb 2025: RPJMN 2025–2029 (Perpres 12/2025).

Dokumen arah pembangunan dan fiskal lima-tahunan (termasuk target/koridor defisit, rasio utang dan sasaran sektor keuangan) menjadi acuan regulator dan perbankan.

Pada 10 Februari 2025, Presiden Prabowo Subianto mengundangkan Perpres Nomor 12 Tahun 2025, sebuah dokumen besar bernama Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2025–2029.

Perpres itu adalah penjabaran operasional dari visi panjang Indonesia Emas 2045, sekaligus blue print pembangunan lima tahun ke depan.

RPJMN ini tak hanya rentetan kata dalam lembaran resmi. Di sana termaktub delapan prioritas nasional, atau Asta Cita, meliputi penguatan ideologi Pancasila, kemandirian pangan–energi, pengembangan infrastruktur dan lapangan kerja, transformasi SDM dan inovasi, hilirisasi industri berbasis sumber daya alam, pembangunan dari desa, reformasi birokrasi dan supremasi hukum, hingga harmonisasi agama–budaya–lingkungan.

Target ambisius pun dicantumkan, menurunkan kemiskinan ke angka 4,5–5 persen, meningkatkan Indeks Modal Manusia (IMM) ke 0,59, serta mengejar pertumbuhan ekonomi hingga 8 persen pada 2029.

Namun RPJMN bukan sekadar peta aspirasi, tetapi juga merangkai kerangka makro-fiskal. Dokumen ini menetapkan enam sasaran fiskal strategis untuk 2025–2029:

- Pendapatan negara naik dari baseline 12,42 persen PDB (2024) ke kisaran 13,75–18 persen pada 2029. Di dalamnya, pajak ditargetkan tumbuh ke 11,52–15 persen, dan PNBP ke 2,21–2,99 persen.

- Belanja negara ditargetkan meningkat menjadi 16,2–20,5 persen PDB, terdiri dari belanja pusat dan transfer ke daerah.

- Defisit APBN dipatok di kisaran -2,45 persen hingga -2,50 persen PDB, dengan keseimbangan primer dijaga pada -0,15 persen hingga -0,20 persen.

- Rasio utang terhadap PDB diminta stabil di angka 39,01–39,10 persen, turun sedikit dari titik puncak 39,5 persen.

- Pembiayaan investasi pemerintah ditargetkan di kisaran 0,50–1,00 persen PDB, bertumbuh dari periode sebelumnya.

Dokumen ini lalu menjadi pegangan strategis bagi regulator dan perbankan, yaitu OJK, BI, Kemenkeu, Bappenas, serta bank-bank nasional menjadikannya acuan dalam menyusun proyeksi ekonomi, aset, kredit, dan kebijakan makro.

Selain itu, RPJMN mewajibkan kementerian, lembaga, dan pemerintah daerah menyusun rencana strategis (Renstra-KL, RPJMD), serta Rencana Kerja Pemerintah (RKP) setiap tahun berlandaskan dokumen ini.

Tantangan & Realisasi Awal

Menyusun RPJMN memang cermat, namun menerjemahkannya ke realitas fiskal dan ekonomi penuh tantangan. Hingga pertengahan 2025, defisit APBN diproyeksi naik melebihi angka yang diamanatkan RPJMN.

Menkeu Sri Mulyani baru-baru ini menyampaikan defisit ditaksir mencapai 2,78 persen PDB, lebih besar dari target maksimal 2,50 persen. Bank Dunia bahkan memperkirakan defisit bisa mendekati 2,70–2,8 persen yang juga menyalahi batas RPJMN.

Di sisi utang, meski RPJMN mematok stabilitas di bawah 40 persen, proyeksi eksternal (AMRO) memperkirakan rasio utang bisa meningkat ke 42 persen PDB pada 2029, menembus target dasar RPJMN.

Peneliti lokal juga memperingatkan pada awal 2025, utang pemerintah telah mencapai 40–40,3 persen PDB, melewati batas aman di RPJMN.

RPJMN 2025–2029 adalah dokumen monumental, berisi landasan visi, kebijakan, dan anggaran pemerintah Prabowo–Gibran selama lima tahun ke depan. Di dalamnya terpatri sasaran makro-fiskal, ekonomi, dan pembangunan sosial yang ambisius.

Namun kenyataan fiscal, terutama hingga pertengahan 2025, menunjukkan tekanan nyata, seperti defisit yang membesar, utang yang lebih tinggi dari target, serta momentum implementasi yang perlu dipertajam.

RPJMN tetap menjadi kompas strategis. Tapi agar arah itu tak meleset, pemerintah butuh keseimbangan lebih tajam: meningkatkan pendapatan (terutama dari pajak), menjaga efektivitas belanja, mengelola utang secara prudent, dan memperkuat disiplin di sektor moneter dan fiskal.(*)